伴随优秀企业一起成长,才是让财富增长的稳赢之道。

如果把投资目标定位在实现最终财务自由,就要求投资者掌握长期必然制胜法则和拥有一双能发现价值的眼睛,对公司研究得足够深入,分析得足够透彻,“就像认识一个女孩,你必须亲自了解她的一切”。

精研好公司,静候好价格。

行业风云:医药江湖的变革浪潮

在当今的医药版图上,一场前所未有的变革风暴正席卷而来。医保控费和药品集采政策宛如凌厉的风暴中心,深刻重塑着整个行业的生态。医保控费旨在合理调配医疗资源,抑制医疗费用的不合理增长,让医保资金的使用更加精准高效。而药品集采则以集中采购的强大力量,大幅削减药品价格,打破了以往药品销售的层层壁垒。

曾几何时,药企们习惯了在相对宽松的市场环境中前行,如今却不得不直面政策带来的巨大冲击。以某知名药企为例,其一款常用药品在纳入集采后,价格骤降八成,原本丰厚的利润空间瞬间被压缩。这并非个例,众多药企都在这场价格风暴中艰难求生,重新审视自身的商业模式和发展战略。

技术创新领域,恰似医药江湖中的神秘秘籍,吸引着各路药企竞相追逐。生物技术、基因编辑、人工智能等前沿技术的飞速发展,为医药研发开辟了全新的天地。创新药成为药企们争夺的焦点,谁能率先掌握这一秘籍,谁就能在江湖中占据一席之地。然而,研发创新药的道路充满荆棘,不仅需要巨额的资金投入,还面临着漫长的研发周期和极高的失败风险。据行业统计,一款创新药从研发到上市平均需要 10 - 15 年时间,投入资金高达数亿美元,且成功率不足 10%。

借由百优价值网可视财报分析工具,我们对 $恒瑞医药(SH600276)$ 2019年至2023年的营业收入和净利润增长情况进行深入剖析,并对其2024年和2025年的盈利情况从行业背景和发展趋势角度作了预测,分析过程中将其与同行业 $科伦药业(SZ002422)$ 和 $华北制药(SH600812)$ 等进行比较分析,旨在为投资者和金融从业者提供全面、系统且具有深度的分析,助力其精准把握公司财务状况,从而为投资决策和财务研究提供有力依据。

2019 - 2023 年:恒瑞医药的跌宕征途

营业收入:潮起潮落的惊险航程

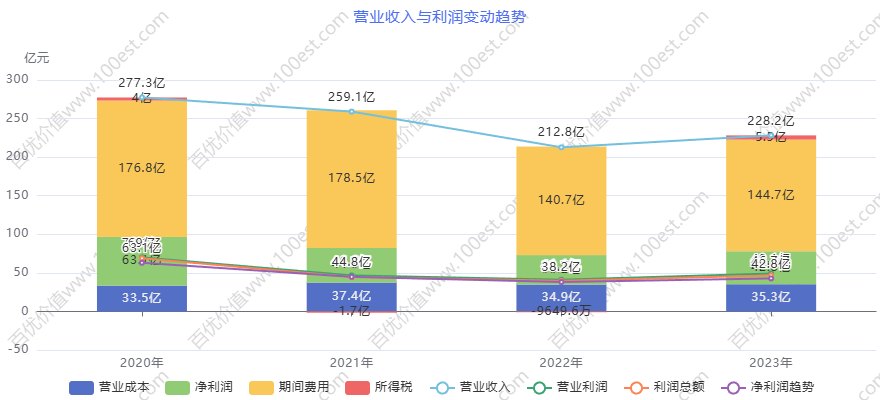

恒瑞医药营收入净利润增长趋势 供图:百优价值网(100est.com)

恒瑞医药营收入净利润增长趋势 供图:百优价值网(100est.com)2019 - 2020 年,恒瑞医药犹如一艘在顺风顺水中前行的巨轮,营业收入从 232.89 亿元一路攀升至 277.35 亿元,增长率高达 19.09%。彼时,恒瑞医药的多款核心产品在市场上大放异彩,特别是在肿瘤和麻醉领域,凭借卓越的疗效和良好的口碑,赢得了众多患者和医生的认可。市场需求的稳定增长,也为恒瑞医药提供了广阔的发展空间。

然而,好景不长,2020 - 2021 年,政策的风暴突然袭来,恒瑞医药的营业收入遭遇重创,下滑至 259.06 亿元,增长率变为 -6.59%。医保控费和药品集采政策的实施,让恒瑞医药的部分产品陷入了价格泥潭。其一些核心产品被纳入集采范围后,价格大幅跳水,尽管销售量有所增加,但销售收入依然受到严重影响。行业内竞争的加剧也让恒瑞医药倍感压力,竞争对手纷纷推出类似产品,抢夺市场份额。一位业内专家曾指出:“在政策和竞争的双重夹击下,即使是恒瑞医药这样的巨头,也难以独善其身。”

2021 - 2022 年,营业收入继续下滑至 212.75 亿元,降幅达到 17.87%。除了政策和竞争的持续影响外,恒瑞医药自身的研发投入也成为了营业收入增长的阻碍。为了在创新药领域保持领先地位,恒瑞医药加大了研发投入,大量资源被倾斜到研发项目中,这在一定程度上影响了市场推广和销售工作。有同行评论说:“研发投入就像是一把双刃剑,在为未来发展蓄力的同时,也可能会在短期内影响企业的营收表现。”

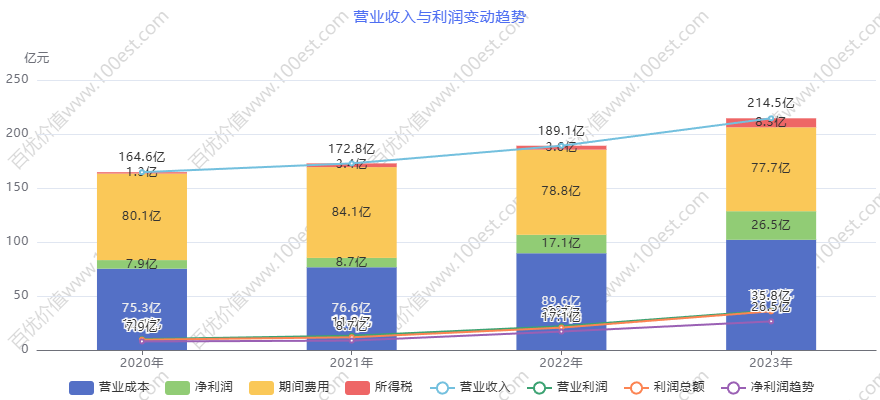

科伦药业营收与净利润增长趋势 供图:百优价值网可视财报

科伦药业营收与净利润增长趋势 供图:百优价值网可视财报与同行相比,科伦药业的表现则截然不同。科伦药业就像一艘结构稳固的帆船,凭借多元化的业务布局,在这场风暴中平稳前行。2019 年科伦药业营业收入为 176.36 亿元,到 2023 年增长至 214.54 亿元。其输液业务在市场中占据稳定份额,原料药和制剂领域也发展良好,不同业务板块相互支持,为营业收入的增长提供了有力保障。而华北制药则如同一艘在风暴中迷失方向的小船,经营状况急转直下。2023 年营业收入降至 0 亿元,主要原因是产品老化、研发创新不足,无法适应行业的快速变化,在激烈的市场竞争中逐渐被边缘化。

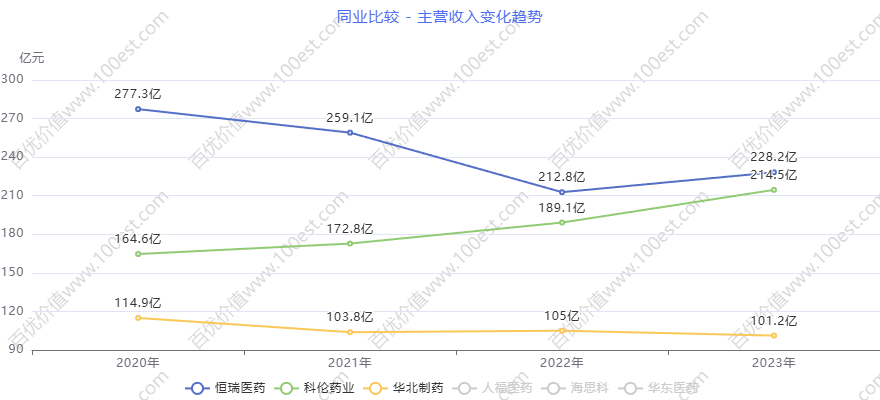

恒瑞医药营收增长同业比较 供图:百优价值网可视财报

恒瑞医药营收增长同业比较 供图:百优价值网可视财报2022 - 2023 年,恒瑞医药开始调整航向,营业收入出现回升迹象,达到 228.20 亿元,增长率为 7.26%。公司加大了对创新药的市场推广力度,一些新获批的产品开始崭露头角,为营业收入增长注入了新的动力。同时,优化销售渠道、加强与客户合作等措施也取得了一定成效,产品的市场占有率逐步提升。

净利润:盈利之路上的荆棘坎坷

2019 - 2020 年,恒瑞医药的净利润如同璀璨的明珠,从 53.28 亿元增长至 63.28 亿元,增长率为 18.77%。这一时期,公司在营业收入增长的同时,成本控制也十分出色。通过优化生产流程、降低采购成本等措施,产品毛利率得到了有效提升。在销售费用和管理费用方面,也进行了严格管控,使得净利润能够随着营业收入同步增长。

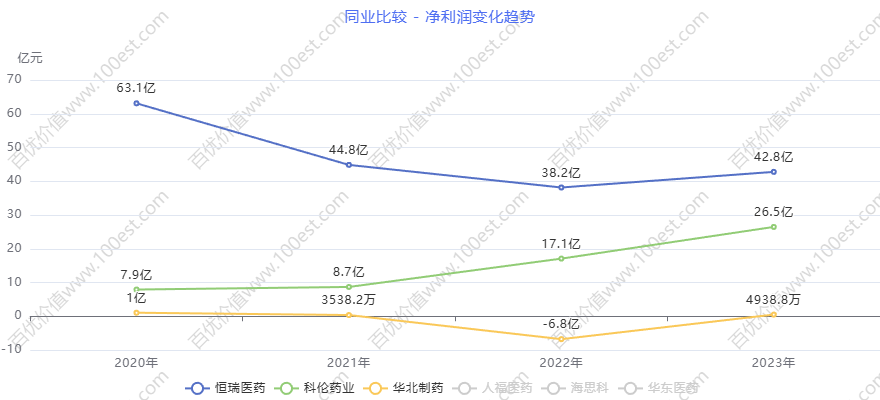

恒瑞医药净利润同业比较 供图:百优价值网可视财报

恒瑞医药净利润同业比较 供图:百优价值网可视财报然而,2020 - 2021 年,净利润的光芒开始黯淡,大幅下降至 45.30 亿元,降幅达 28.41%。这是多种不利因素共同作用的结果。营业收入的下滑直接导致了利润减少,而原材料价格上涨、人力成本增加等因素又使得成本大幅上升,进一步压缩了利润空间。研发投入的不断增加也给净利润带来了沉重的负担。有专家分析认为:“恒瑞医药在研发上的高投入是为了长远发展,但在短期内对净利润的冲击不可忽视。”

2021 - 2022 年,净利润继续下滑至 39.06 亿元,降幅为 13.77%。市场竞争的压力丝毫未减,恒瑞医药需要不断投入资源进行市场拓展和产品研发,以应对竞争对手的挑战。这导致运营成本进一步增加,而产品价格受到政策和市场的限制难以提升,净利润持续受到挤压。

与同行对比,2019 年恒瑞医药净利润远超科伦药业和华北制药,展现出强大的盈利能力。但在 2020 - 2021 年,科伦药业净利润逐步增长,从 8.29 亿元增长至 17.09 亿元,2023 年达到 24.56 亿元。科伦药业通过优化业务结构、提高生产效率等方式,有效控制了成本,同时在市场拓展方面也取得了良好成绩,净利润得以保持增长。而华北制药净利润波动剧烈,2022 年出现亏损,2023 年净利润仅为 0.05 亿元,主要是由于产品竞争力不足、市场份额萎缩等原因,在市场竞争中处于劣势。

2022 - 2023 年,恒瑞医药净利润有所回升至 43.02 亿元,增长率为 10.14%。公司加强了成本管理,优化产品结构,提高了产品的盈利能力。随着新获批产品的逐步放量,销售收入增加,为净利润的回升提供了支撑。

2024 - 2025 年:迷雾中的前行与挑战

营业收入预测:前路的曙光与阴霾

恒瑞医药营收预测 供图:百优价值网可视财报

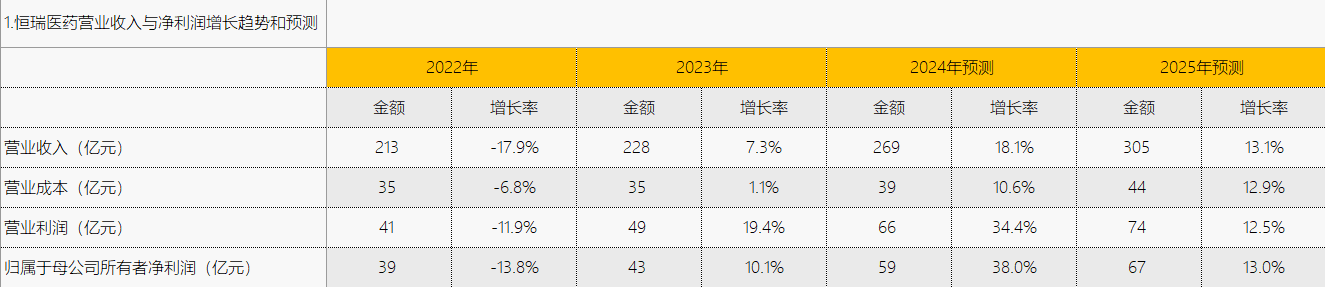

恒瑞医药营收预测 供图:百优价值网可视财报预测 2024 年恒瑞医药营业收入将达到 269.44 亿元,增长率为 18.07%,较 2023 年有较大幅度的增长。从行业发展趋势来看,人们对健康的关注度不断提高,对创新药的需求持续增加,这为恒瑞医药带来了新的机遇。恒瑞医药在创新药研发方面具有深厚的底蕴,其储备的多款新产品有望在 2024 年上市。如果这些产品能够顺利进入市场并获得认可,将为营业收入的增长提供强大动力。

然而,前方的道路并非一帆风顺。医保政策的持续调整依然是悬在头顶的达摩克利斯之剑。医保准入和报销比例的变化可能会影响新产品的销售,使得产品的市场推广面临诸多不确定性。药品审批的进度也充满变数,如果新产品的审批时间延长,将推迟产品的上市时间,从而影响营业收入的增长。

恒瑞医药营收预测同业比较 供图:百优价值网可视财报

恒瑞医药营收预测同业比较 供图:百优价值网可视财报与同行相比,科伦药业可能会继续凭借其多元化的业务布局和稳定的市场份额保持增长。科伦药业在输液、原料药等领域已经建立了稳定的客户群体和销售渠道,这些业务将继续为其提供收入保障。而华北制药如果不能解决其经营困境,可能会继续面临营业收入下滑的风险,甚至可能退出市场竞争。

2025 年预计营业收入为 304.72 亿元,增长率为 13.09%,继续保持增长态势,但增长速度较 2024 年有所放缓。随着医药市场的不断发展,市场竞争将更加激烈,产品的同质化现象可能会更加严重。恒瑞医药需要不断创新和提升产品竞争力,才能保持营业收入的持续增长。同时,市场需求的变化也可能对营业收入产生影响,如果公司不能及时调整产品结构和营销策略,以满足市场需求,营业收入的增长可能会受到限制。

净利润预测:盈利的变数与隐忧

恒瑞医药净利润预测同业比较 供图:百优价值网可视财报

恒瑞医药净利润预测同业比较 供图:百优价值网可视财报2024 年预测归属于母公司所有者净利润为 59.39 亿元,增长率高达 38.03%。这一预测主要基于营业收入增长、成本控制有效以及研发成果转化带来收益等因素的综合作用。如果恒瑞医药能够成功推出新产品并实现销售增长,同时有效控制成本,那么净利润有望实现大幅增长。

但是,实际情况可能会与预测大相径庭。研发投入的增加可能会对净利润产生巨大的压力。为了保持在创新药领域的领先地位,恒瑞医药需要不断加大研发投入,而研发成果的转化需要时间和市场的检验。如果研发投入不能及时转化为销售收入,将导致研发费用的增加,从而影响净利润。有行业分析师指出:“恒瑞医药在研发上的高投入就像是一场豪赌,虽然有可能带来丰厚的回报,但也伴随着巨大的风险。”

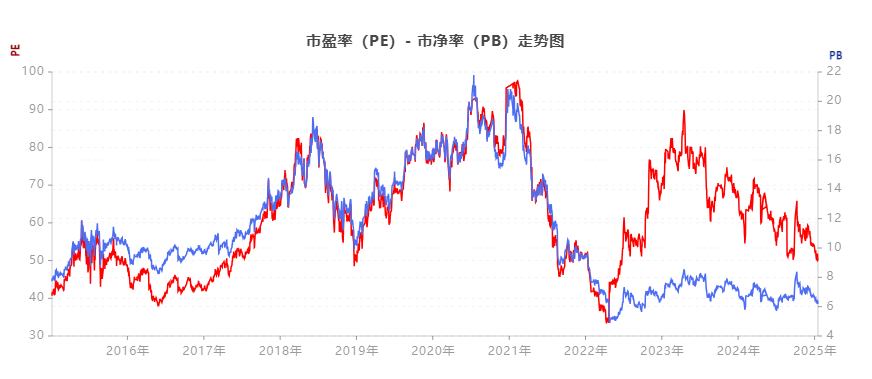

恒瑞医药十年估值曲线 供图:百优价值网可视财报

恒瑞医药十年估值曲线 供图:百优价值网可视财报与科伦药业相比,科伦药业的净利润增长相对较为平稳。科伦药业在成本控制和市场拓展方面已经形成了一套成熟的模式,能够有效保障净利润的稳定增长。如果恒瑞医药不能有效控制成本和提高研发效率,可能会在净利润增长方面远远落后于科伦药业。

2025 年预计净利润为 67.10 亿元,增长率为 12.99%,净利润持续增长,但增速较 2024 年明显下降。这可能意味着公司在盈利增长方面面临着越来越大的挑战。随着医药行业的竞争加剧,产品价格可能会受到更大的压力,而研发投入的增加可能会继续侵蚀利润空间。恒瑞医药需要在保持研发投入的同时,不断优化产品结构、降低成本,以提高盈利能力。否则,净利润的增长可能会停滞,甚至可能出现下滑的情况,这将给公司的未来发展带来巨大的风险。

恒瑞医药市值和十年估值评测曲线 供图:百优价值网价值线

恒瑞医药市值和十年估值评测曲线 供图:百优价值网价值线以上素材由百优价值网提供,【精研好公司,静候好价格】,百优价值网致力于为理性投资者深入研究优秀公司提供交流平台,助力初学者提供思考框架和分析体系,为高阶投资者提供称手的工具,共同围绕优秀公司绘制知识图谱,评估内在价值。

推荐文章:

本文作者可以追加内容哦 !