淘金,先富卖铲人!#【悬赏】当下行情,你选择投个股还是ETF?# $先导智能(SZ300450)$

想要挖金矿发大财的人,能不能挖到金矿是未知,但在旁边卖挖矿工具的人却能赚个盆满钵满。

不过,“卖铲人”也不是一直都能赚大钱的,先导智能就是个典型的例子。#周度策略##炒股日记#

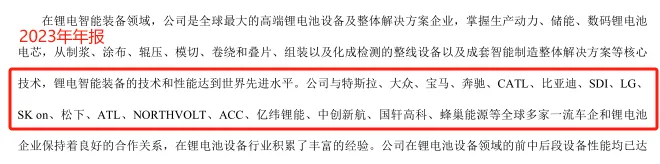

先导智能是我国锂电池设备的龙头,2022年市占率9.9%排国内第一,同时也是国际领先的锂电池设备供应商。

过去,新能源汽车市场需求增长,公司受益于下游电池、汽车企业的产能扩张,业绩高速增长。

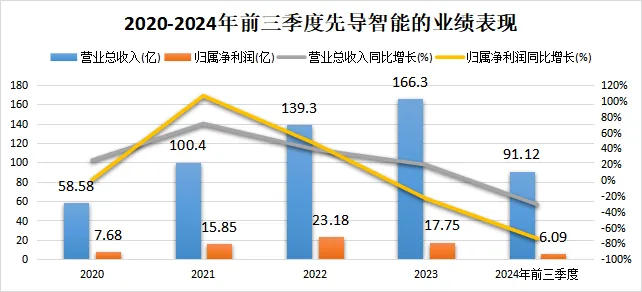

2020-2023年间,公司的营收从58.6亿增至166.3亿,翻了近3倍,且净利润从7.68亿增至17.75亿,年复合增速高达23.45%,高成长状态非常抢眼。

然而细看下来,其实自2022年起,公司业绩的整体增速就呈现下滑势态。

且下滑趋势一直延续至2024年前三季度,其营收和净利润均呈现了两位数的负增长,营收同比下滑30.9%,净利润更是同比下滑了73.81%。

我们不禁疑惑,先导智能的业绩为何会大幅下滑?

从行业来看:

2020-2022年间,全球新能源汽车加速增长,驱动了动力电池的需求大幅上升,从而吸引了众多企业进入锂电行业,电池供应量也随之高增。

但此后,国内新能源汽车的销量增速出现了放缓迹象,2023年的销量同比增长37.9%,较2022年下降了59.42%。

这就使得锂电池的需求没跟上上游产能的释放节奏。

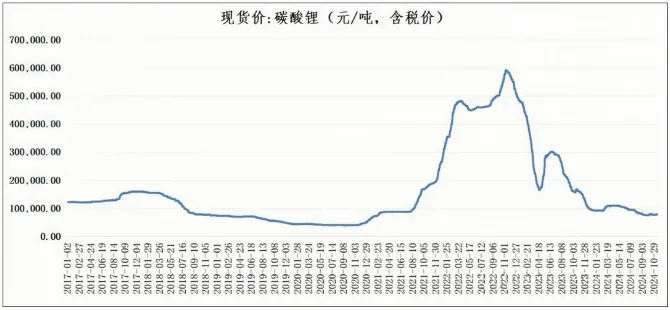

于是,供需错配,锂价也一路下滑。截至2024年11月中旬,碳酸锂的价格相比2022年的最高点,降幅已超80%。

为了调整供给,2024年以来,众多锂电企业宣布了减产或者停产。

比如,宁德时代宣布暂停了江西的锂云母业务,九岭锂业也对江西矿山进行了停产检修等。

对先导智能来说,下游客户减少锂电池的生产,自然也就不需要那么多锂电池的生产设备了。由此,需求减少,便也削弱了公司业绩的增长动力。

从自身来看:

过去,先导智能凭借技术优势和宁德时代建立了深度合作。

宁德时代曾一度是先导智能的第一大客户,且在2021年通过定增成为了先导智能的第二大股东,持股比例在7.29%。

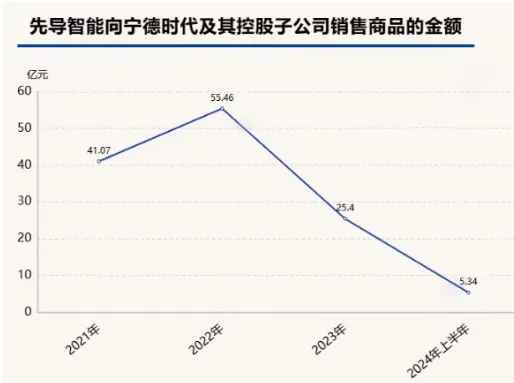

2022年的巅峰时期,宁德时代向公司采购设备的总额达55.46亿,占总销售额的比例高达39.8%。

然而,此后由于下游需求减少,以及宁德时代自身的投资方向调整,使其向公司采购设备的金额持续下滑。

2024年上半年,宁德时代购买公司设备的总额只有5.34亿,占总收入比例也降至了10%以下。

要知道,即使公司也有奔驰、宝马等众多龙头客户,但毕竟宁德时代是全球第一大电池生产商,它对公司设备的采购力度下降,公司的业绩自然备受影响。

不过令人欣慰的是,当下站在周期的角度,公司业务正有望迎来新一轮放量。

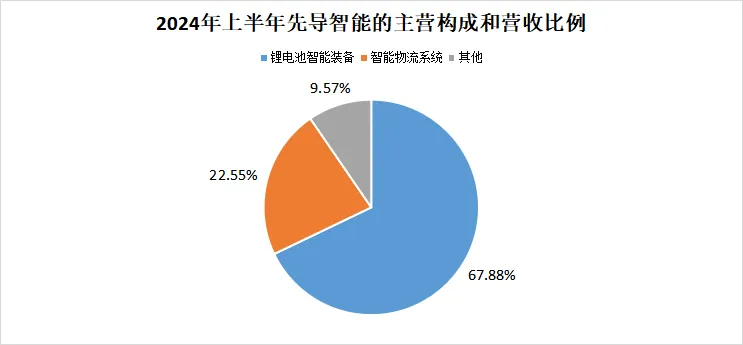

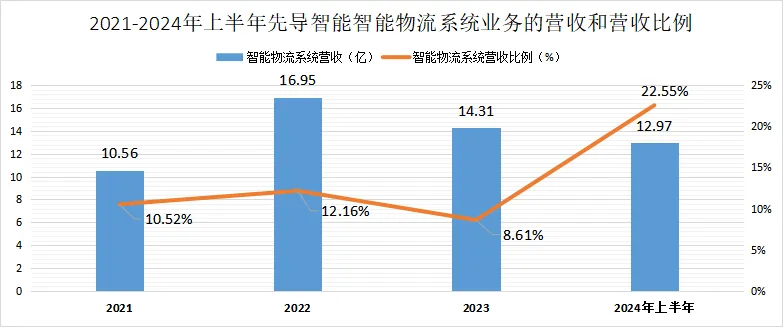

多年来,锂电设备、智能物流系统是公司的前两大业绩支柱,2024年上半年,这两块业务的收入比例分别在67.88%、22.55%。

第一,锂电设备业务

说到底,公司锂电设备是否能放量要看下游电池制造商的产能扩张情况。接下来,我们从国内外两个方面来看:

1、国内锂电扩产底部确立。

2024年第三季度以来,锂电行业产能出清接近尾声,叠加新能源汽车和储能市场也在持续增长,对锂电池的需求还在。

使得2024年第三季度,宁德时代、中创新航和鹏辉能源等众多国内的锂电企业都重新开工扩产了。

数据显示,2024年第三季度,我国动力电池企业在国内外新投建的项目共25个,规划动力电池的产能超过281GWh。预计2025年,国内锂电池的达产产能将达2.48TWh。

那么,这就会增加他们对新设备的购买,而先导智能作为龙头,便有望因此获得订单。

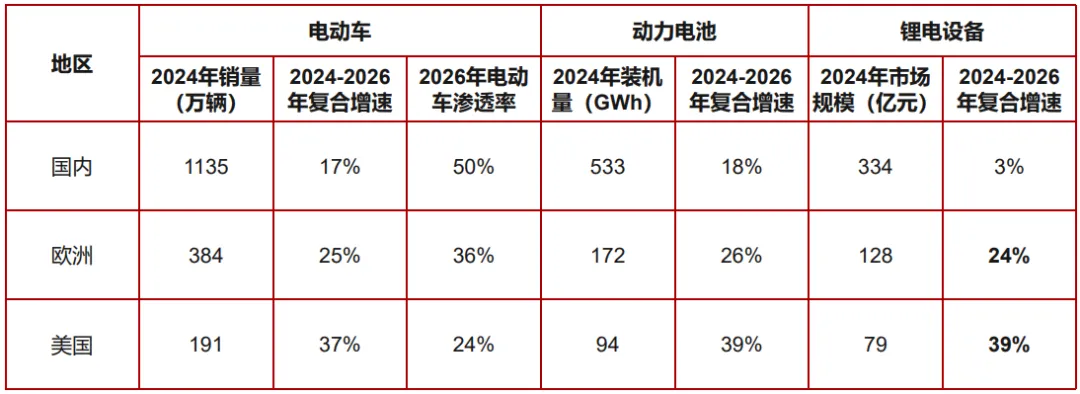

2、海外扩产需求高增。

以欧洲为例,行业预测,2026年欧洲锂电设备的规模有望达196亿元,2024-2026年的年复合增速为24%,远高于同期国内的3%。

欧洲电池联盟(EBA)的目标是到2030年能源转型所需电池的90%都来自本土公司,且计划将在2035年停止销售内燃机汽车。

这在滋生出大量的电池需求的同时,也吸引着国内出海的企业去欧洲本地建厂。

如今,亿纬锂能、国轩高科和特斯拉等众多企业已经在欧洲、中东和东南亚等地扩产,最关键的是,他们都是先导智能的客户。

而且,近年来先导智能的出海进程也在加速,2024年上半年的海外营收实现10.95亿,同比大增159.6%,未来,也有望继续受益于海外锂电需求的高增。

第二,智能物流系统业务

先导智能的智能物流系统产品包括穿梭车、仓储管理、调度系统等。

2024年上半年,这块业务贡献了12.97亿的营收,同比上升了40.41%,营收比例也增至22.55%,成长速度很快。

数据显示,2022年国内智能物流市场规模在0.7万亿元,预计2025年将突破2.5万亿元,前景广阔。

而且,公司这部分业务在海外的进展也很快,2024年2月,公司已经在德国奈拉启用了首个欧洲物流中心仓。

后续,随着智能物流系统在海内外的应用逐渐广泛,公司也有望从中持续受益。

除此之外,公司的固态电池设备也已经有了新突破。

众所周知,固态电池便是下一代锂电池。

2024年6月,先导智能推出了拥有自主知识产权的全固态电池整线解决方案,且使用了可以提升薄膜质量及离子电导率的干法电极技术,在全球范围内具备稀缺性。

如今,公司已经在着力推进全固态电池业务的量产化,后续,这块业务有望助力公司业绩实现新一轮增长。

从一个数据上,我们也能够得到公司业绩周期性回暖的迹象。

那就是合同负债,它可以理解成公司先收钱后发货,能反映公司的订单情况。

2024年前三季度,公司的合同负债达到了114亿,同比上升了15.09%。

可见,公司的在手订单充足,未来随着订单交付转为收入,业绩增长可期

最后,总结一下。

过去锂电市场供过于求,对锂电设备的需求降低,先导智能的业绩也随之承压。

不过,随着下游锂电企业在国内外扩产拉动对锂电设备的需求,叠加智能物流系统和固态电池设备业务迸发出新的增长机遇,未来公司业绩也有望得到显著修复。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

本文作者可以追加内容哦 !

马上大跌