2024年的帷幕落下,各家新能源车企纷纷晒出成绩单。$比亚迪(SZ002594)$

比亚迪2024年以427万辆的销量完美收官,继续霸榜“销冠”。同时,传统车企中,上汽集团、吉利汽车和长安汽车的新能源汽车全年销量也均创新高。#复盘记录##商务部:将对美进口成熟制程芯片启动调查#

新能源汽车市场,汽车管路也跟着水涨船高。

一方面,新能源汽车销售的火爆,直接带动了汽车管路需求的飙升。

另一方面,新能源汽车的电动化和智能化也推动了汽车管路单车价值量大幅提升。

就拿热管理管路系统的单车价值量来看,传统燃油车一般在200-400元左右,纯电动车在400-800元左右,混动系统在800-1000元左右,部分车型最高可达1200元。

随着新能源汽车渗透率持续提升,预计2025年国内新能源车汽车管路市场规模有望超过230亿元。

那么,在此背景下,哪家企业将迎来发展机遇?

汽车管路是汽车内传输燃油、冷却液、空调制冷剂等各类介质的通道,其中橡胶材质的管路(汽车胶管)是汽车管路中用量大,使用范围最广的品类。

在我国汽车胶管市场中,企业玩家众多,但多数规模较小,尚未形成稳固的行业格局。

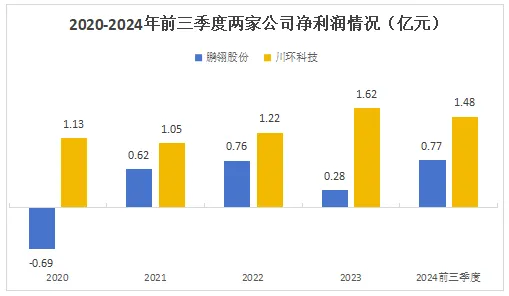

以2024年前三季度为例,上市汽车胶管企业中,仅有鹏翎股份(营收16.84亿)与川环科技(营收9.36亿)的营收规模突破了9亿大关。

尽管鹏翎股份在营收上领先,但从净利润角度来看,川环科技却展现出了更为优异的表现。2024年前三季度,川环科技实现净利润1.48亿,远超鹏翎股份的0.77亿。

进一步拉长时间来看,2020-2024年前三季度,川环科技的净利润也都是高于鹏翎股份的。

那么,为什么川环科技的净利润更高呢?

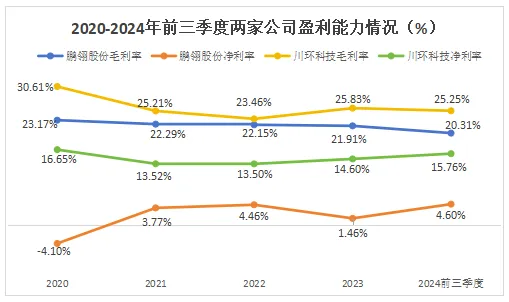

我们拿最核心的盈利指标毛利率以及净利率来看。

2020-2024年前三季度,鹏翎股份与川环科技的毛利率差别并不是特别大,整体来看川环科技高3-5个百分点。

但净利率方面差异却十分明显,2020-2024年前三季度川环科技的净利率要比鹏翎股份高出10个百分点。

这是因为川环科技在费用控制上做得好。

一方面,川环科技位于达州大竹县,相对于总部位于天津的鹏翎股份,其人工成本较低。

另一方面,川环科技具备较强的自主研发能力,能够自制关键零部件如尼龙管路总成,这不仅减少了外购成本,也提升了整体的竞争力。

反映在财务数据上,2020-2024年前三季度川环科技的期间费用率能维持在8%-9%,而鹏翎股份期间费用率普遍在15%以上,拉开了差距。

所以,即使是在毛利率相差不多的情况下,川环科技的净利率依然能够远超鹏翎股份。这也解释了为何在营收规模上鹏翎股份更胜一筹,但在净利润上却不及川环科技。

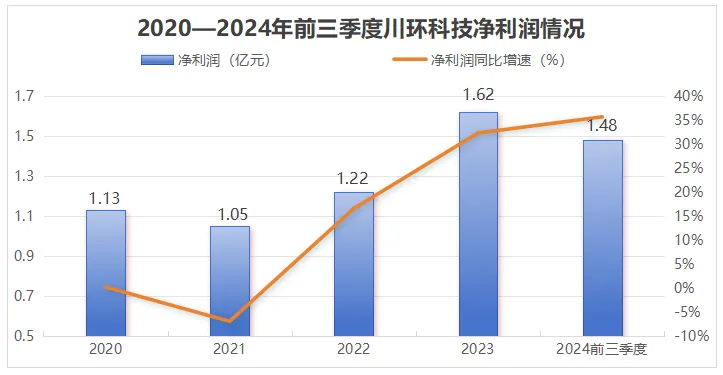

此外,从川环科技的净利润增长趋势来看,公司的成长态势同样令人瞩目。

自2021年至2023年,其净利润从1.05亿攀升至1.62亿,2024年前三季度更是实现了1.48亿的利润,同比增长了35.69%,展现出了强劲的发展潜力。

有人要问了,川环科技未来能否继续维持净利润的增长呢?

要想维持利润的增长,重点还是在提升营收规模上,毕竟公司在成本控制方面已经做的很好了。

公司营收能否大幅提升,还是要看公司主营业务—汽车胶管的发展情况。而要想汽车胶管卖得好,就必须打入更多主流车企的供应链。

幸运的是,川环科技已经在这方面取得了显著的进展。

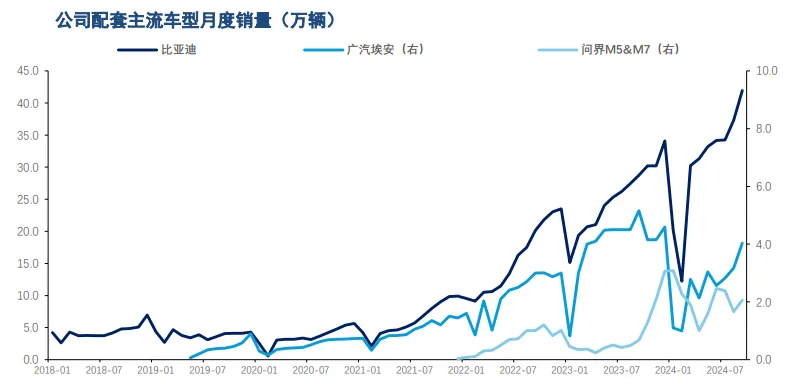

凭借丰富的产品类型和优质的产品质量,川环科技已经与国内50多家主机厂及200多家二次配套厂商建立了长期稳定的合作关系。

其产品广泛供应比亚迪、吉利、理想等车厂,并配套了市场销量领先的主流车型,如比亚迪王朝系列、华为问界M5与M7等。

此外,公司还取得了江淮新能源车热管理管路系统的项目定点,参与了奇瑞智界等相关管路开发工作,并积极参与上述客户的后续相关车型管路系统的开发。

随着这些客户汽车销量的逐渐增长,川环科技的汽车胶管业务有望贡献更多的营收和净利润。

除了汽车胶管,公司也在拓展新业务领域。

一个是,储能领域。

随着风光新能源装机量的不断增长,电力系统对于灵活调节能力的要求也越来越高,而锂电储能正是解决这一问题的有效途径。

然而,锂电储能对于散热的要求极高,液冷方案正逐渐成为主流。这一趋势从宁德时代、比亚迪等巨头纷纷推出液冷方案新品中可见一斑。

伴随液冷储能系统产品的陆续推出,对应冷却管路的需求也有望持续释放。预计到2028年我国储能液冷系统所用的冷却管路市场规模有望接近45亿元。

川环科技敏锐地捕捉到了这一市场机遇,并积极布局储能液冷系统的冷却管路业务。目前,公司已经成功进入了国轩高科、弗迪、时代星云等储能客户的配套体系。$川环科技(SZ300547)$

未来,随着储能液冷系统的冷却管路需求持续释放,公司有望从中直接受益。

另一个是,AI服务器领域

随着AI技术的不断发展,对于算力的需求也在持续增长。这推动了数据中心设备性能与功耗的持续攀升,进而对散热效率提出了更高的要求。

与储能系统类似,AI服务器也需要通过液体冷却技术来降低温度。

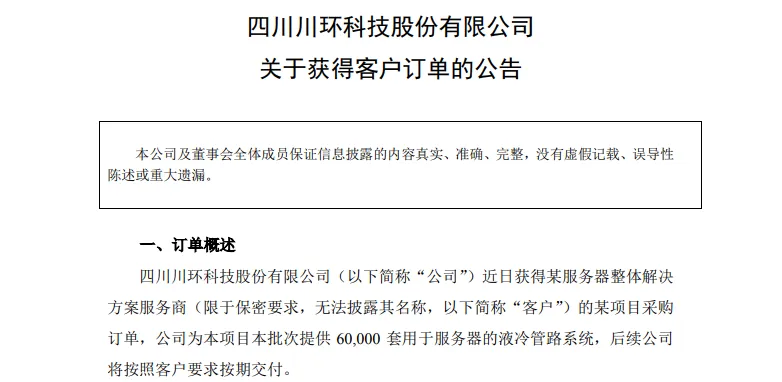

川环科技已经成功研发出液冷服务器用冷却系统管路产品,并经过客户验证合格于2024年上半年实现了批量供货。

就在2024年12月,公司又收到了客户6万套用于服务器的液冷管路订单。这不仅体现了客户对公司液冷管路产品的认可,更彰显了公司在这一领域的领先地位。

要知道,在冷却系统管路这个小众市场里,目前用于液冷服务器的冷却管路主要仍以国外进口产品为主,而川环科技此举正好填补了国内这项空白并顺利实现了国产替代。

未来,随着我国服务器零部件国产化的迫切需求,公司将在冷却管路这块领域深度受益。

最后,总结一下。

川环科技在保持汽车胶管业务稳定增长的同时,积极拓展储能和AI服务器领域所用的液冷管路业务。

未来,随着新能源汽车市场的快速发展以及储能和AI服务器市场的不断增长,川环科技有望实现业绩的持续提升。

以上分析不构成具体投资建议。股市有风险,投资需谨慎

本文作者可以追加内容哦 !