企业概况:公司成立于1993年,起初专注于生产常规工业气体。自2005年起,公司开始大力投资于特种气体的研发,并将半导体特种气体确定为公司的核心发展方向。到了2013年,公司成功获得了行业内技术要求最为严苛的集成电路终端客户的首个认证,标志着公司正式进军国内集成电路产业。公司提供的产品线包括氟碳类、光刻稀混气、氢化物、氮氧化合物、碳氧化合物等系列,实现了光刻气、高纯二氧化碳、高纯一氧化碳、锗烷、乙硅烷、高纯六氟丁二烯等高附加值产品的国产替代。公司的产品主要以半导体级别为主,对国内8英寸以上集成电路制造商的覆盖率超过90%,在12英寸客户覆盖率方面处于行业领先地位,多项产品已应用于7纳米及以内的先进制程中。经过多年的深入技术研发和市场拓展,公司构建了以特种气体研发、生产和销售为核心,辅以普通工业气体以及相关气体设备与工程业务的业务模式,提供气体一站式综合应用解决方案。产品广泛应用于集成电路、液晶面板、LED、光纤通信、光伏、医疗健康、节能环保、新材料、新能源、航天航空、高端装备制造、食品、冶金、化工、机械制造、人工智能制造等多个行业。

市场空间:全球市场:据TECHCET报告,2023年全球电子气体市场总值约为69.5亿美元,其中电子特气占51.2亿美元,电子大宗气体占18.4亿美元。特气市场在电子气体中占据主导地位,市场份额达到74%,是价值量最高的类别。中国市场:2023年,中国电子气体市场规模预计将达到352亿元人民币,其中电子特气为249亿元,电子大宗气体为103亿元。得益于国内无晶圆厂(fabless)厂商的产能扩张以及行业稼动率的提升,预计未来国内电子特气行业将保持高速增长。从整体规模来看,中国电子特气体量已超过全球总量的60%。得益于六氟化钨、三氟化氮等主要产品的产能扩张,以及国内半导体、光伏、面板等下游产业的迅猛发展,我国电子特气市场规模正在迅速增长。以人民币对美元汇率7计算,2017年至2022年期间,我国电子特气在全球市场的份额已从42%增长至63%,中国已经成为全球电子特气生产和消费的核心国家。

行业地位:公司专注于特种气体的国产化,并在大规模集成电路、新型显示面板、高端装备制造、新能源等尖端领域率先突破了气体材料进口的限制,成为国内领先的气体制造商。产品成功获得了中芯国际、华虹宏力、台积电、华润微电子等国内知名企业的多项产品认证,并进一步进入了国际顶尖半导体企业的供应链,巩固了公司在国产特种气体领域的领导地位和竞争优势。在集成电路领域,公司的电子特种气体产品包括高纯四氟化碳、高纯六氟乙烷、光刻气、高纯二氧化碳、高纯一氧化碳、高纯氨、高纯一氧化氮、高纯三氟甲烷、高纯八氟丙烷、锗烷、高纯乙烯、高纯甲烷、高纯六氟丁二烯等,实现了对进口产品的替代。自主研发的氟碳类、光刻稀混气类、氢化物、氮氧化合物、硅系前驱体等系列产品,主要应用于半导体制程工艺中的刻蚀、清洗、光刻、外延、沉积/成膜、离子注入等核心环节,对最终元器件的性能具有决定性的影响。其中,产品光刻气(Ar/Ne/Xe、Kr/Ne、F2/Kr/Ne、F2/Ar/Ne)已通过荷兰ASML和日本GIGAPHOTON株式会社的认证,成为国内唯一一家同时获得这两家认证的气体公司。

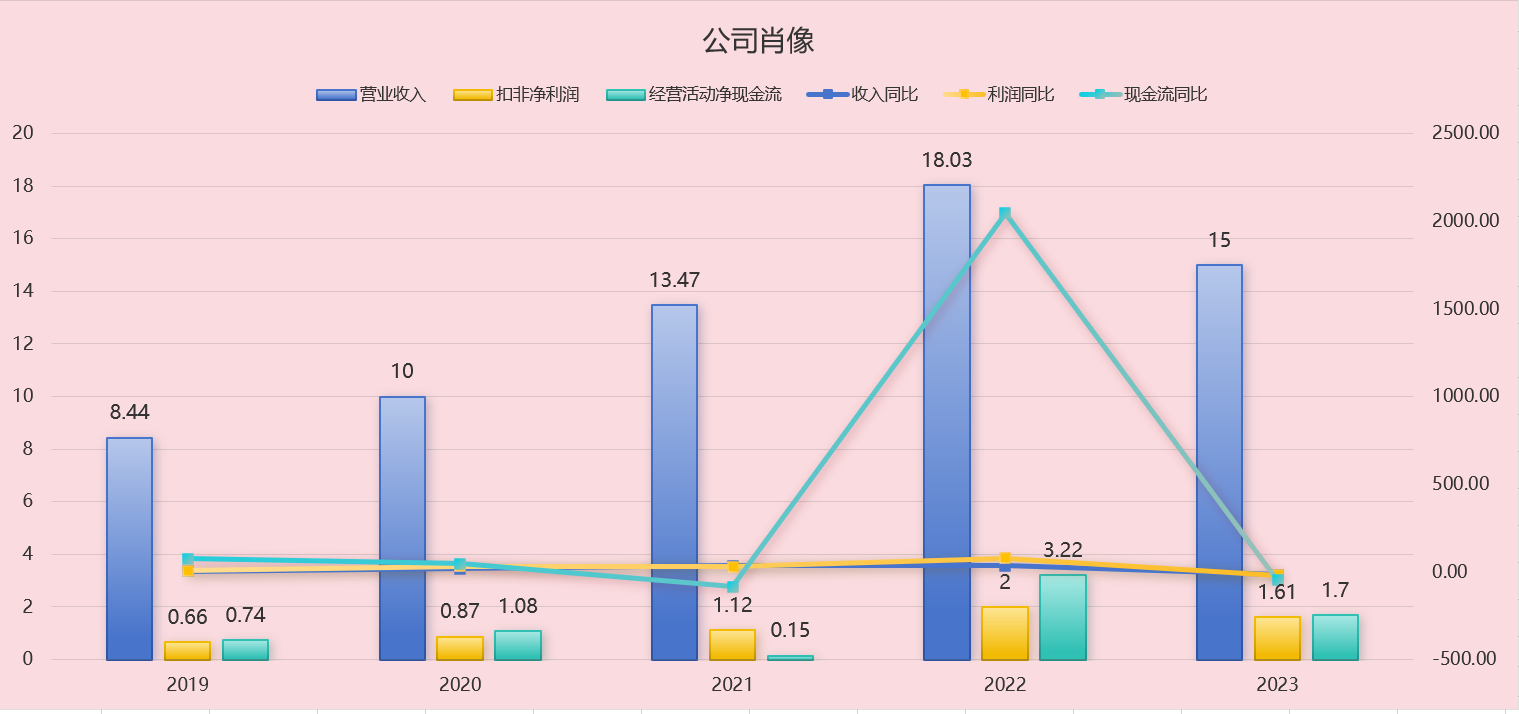

关键指标:近三年来,公司收入呈现波动上升,营业收入分别为13.47亿、18.03亿和15亿,复合年增长率为5.53%,2023年收入下滑主要是产品销售价格下降和消费电子需求不振以及下游半导体厂稼动率下降所致;扣除非经常性损益后的净利润分别为1.12亿、2亿和1.61亿,复合年增长率为19.90%,营业收入和利润增长势头较好。经营活动产生的净现金流分别为0.15亿、3.22亿和1.7亿,复合年增长率为236.65%。截至2024年9月,公司实现营业收入10.58亿,非经常性损益后的净利润达到1.29亿,经营活动产生的净现金流为2.15亿。尽管公司的营业收入同比有所下降,但净利润和现金流的增长表现依然强劲。然而,公司整体经营活动的波动性较大,这与下游电子半导体行业的波动紧密相关,因此容易受到行业景气度的影响。

从产品营业收入的构成来看,公司专注于半导体特气产品领域。尽管2022年稀有气体价格大幅上涨,但在过去五年中,除该年份外,电子特气的营收占比持续增长。2023年,公司电子特气的收入达到了10.2亿元,占总营收的68.2%,工业气体收入为2.27亿,占总营收的15%。具体而言,2023年公司光刻气、氢化物、工业气体、氟碳类气体、设备、氮氧化合物、碳氧化合物的营收占比分别为17%、16%、15%、14%、10%、7%、7%。从境内外销售收入看,境内收入占比为72%,境外收入占比为25%,境内产品毛利率略高于境外。

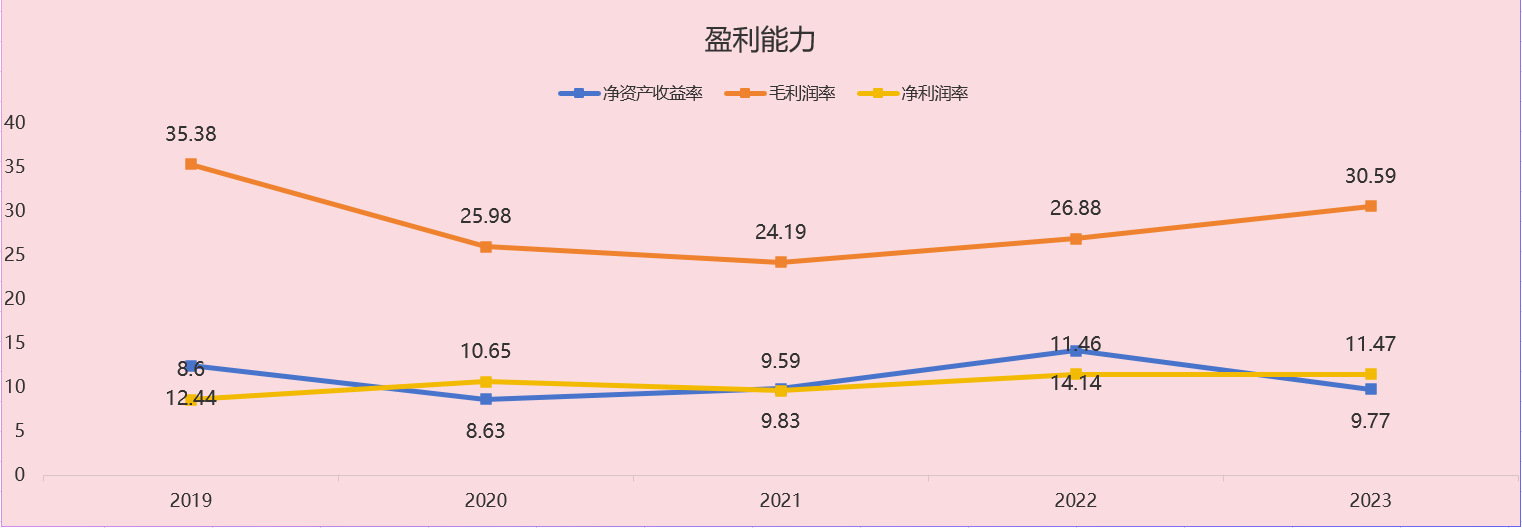

盈利能力:2021-2023年,公司的净资产收益率依次为9.83%、14.14%和9.77%,销售毛利率分别为24.19%、26.88%和30.59%,而净利润率则分别为9.59%、11.46%和11.47%。截至2024年9月,公司净资产收益率、销售毛利率、净利润率分别为6.91%、31.88%和12.53%。受益于高端半导体级产品的放量以及规模效应,公司的净利润呈现持续增长态势。随着下游半导体需求复苏,预计传统5大特气品类营收稳定增长,六氟丁二烯、乙硅烷、锗烷等高附加值新品类持续放量带动电子特气整体营收、毛利率将持续增长。

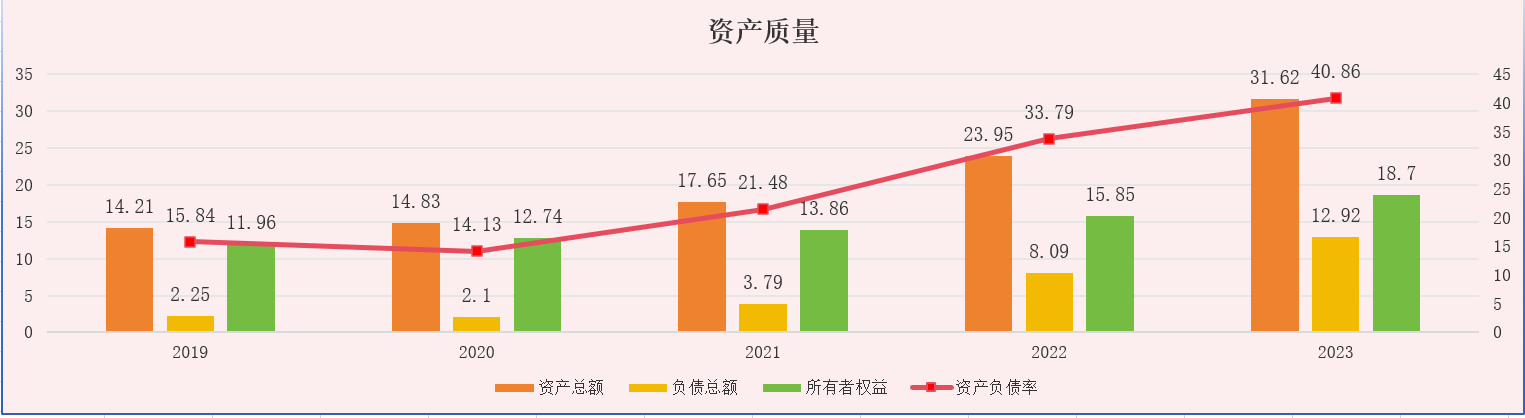

偿债能力:近三年,公司的资产负债率不断提升,分别为21.48%、33.79%和40.86%。公司资产负债率虽然较高,但主要是被动性负债,有息负债主要长期借款和应付债券构成,短期偿债压力不大。截至2024年9月,公司总资产达到32.36亿元,其中流动资产为16.7亿元,固定资产为5.9亿元,有息负债总额为7.48亿元(包括5.24亿元的应付债券)。公司投入产出比高,2023年3月17日公司发行转债拟投资4.66亿元建设1764吨半导体材料建设项目,其中包括高纯一氧化碳180吨、高纯一氧化氮40吨、高纯六氟丙烷及其异构体800吨、电子级溴化氢300吨、电子级三氯化硼300、超高纯氢气9吨、超纯氪气/氖气/氙气/氦气稀有气体135 吨。项目建设周期24个月,预计2025年投产,届时将为公司贡献新的增长点。

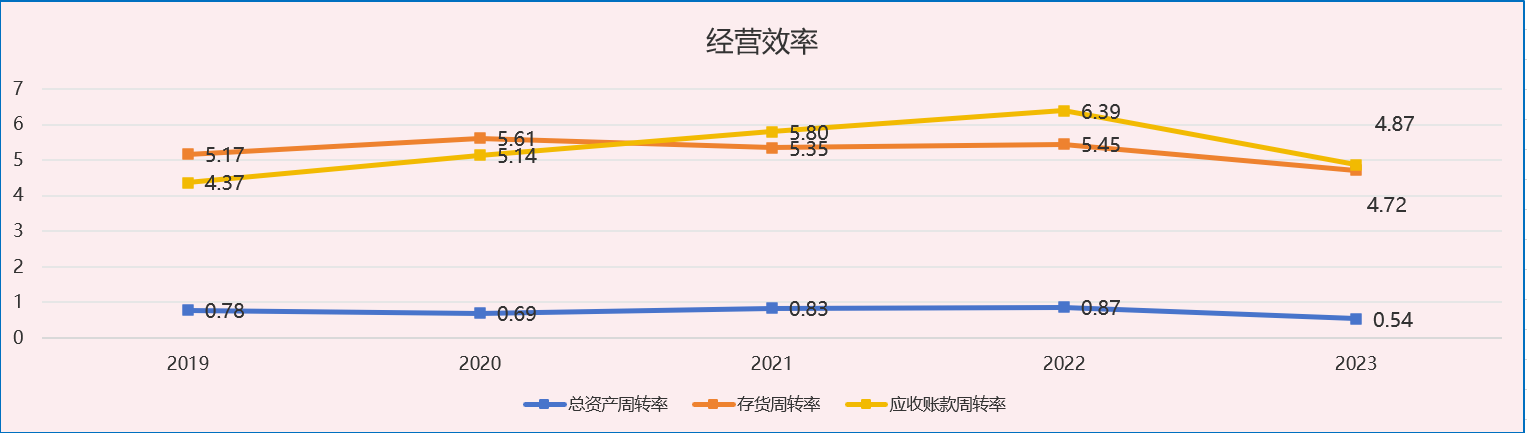

运营能力:近三年,公司的存货周转率略有下降,存货周转天数由67.31天下降至76.2天。但存货规模却不断下降,由2.35亿下降至1.92亿。虽然公司营业收入受行业景气度影响有所下滑,但应收账款的规模却持续扩大,导致应收账款周转率下降,周转天数从62.11天增加到了73.99天。受到宏观经济环境和半导体行业景气度下降的影响,公司的经营效率受到挑战。

综上所述,公司是国内电子特气行业的领军企业,电子特气销售收入占比高达68%,稳健的财务状况为公司的产业化发展提供了坚实的基础。公司产业布局完善,产品种类繁多,与阿斯麦、中芯国际、台积电等知名企业的合作进一步提升了公司的知名度,并巩固了其在国产特种气体领域的领先地位和竞争优势。

华特气体的实际控制人及其一致行动人并未持有华特转债,且无历史下修记录。华特转债的发行规模为6.46亿元,目前的转股溢价率为110.65%,税前收益率为1.18%。目前华特气体的转股价为83.29元,而股价为45.23元。若不考虑转股价下修的可能性,转股溢价率需降至30%以下,华特转债才会展现出较强的股性。这意味着正股价格需要回升至73.3元,即正股需上涨约62%,以促进可转债价格的提升。

华特转债距离下修期限仅剩两个交易日。鉴于公司较低的有息负债率以及相对较长的到期时间,预计公司下修转股价的可能性不大。同时,华特转债较高的溢价率限制了其股票的活跃度,使其防御性特征更为显著。$华特气体(SH688268)$$华特转债(SH118033)$

本文作者可以追加内容哦 !