伴随优秀企业一起成长,才是让财富增长的稳赢之道。

如果把投资目标定位在实现最终财务自由,就要求投资者掌握长期必然制胜法则和拥有一双能发现价值的眼睛,对公司研究得足够深入,分析得足够透彻,“就像认识一个女孩,你必须亲自了解她的一切”。

精研好公司,静候好价格。

消费电子行业的风云变幻与歌尔优势

2019 - 2024 年间,消费电子行业经历了巨大的变革。智能手机市场在经历多年的快速增长后逐渐饱和,增速明显放缓。Counterpoint Research 的数据显示,2022 年全球智能手机出货量同比下降 12%,这表明智能手机市场的竞争愈发激烈,各厂商为争夺有限的市场份额,纷纷在价格、配置和创新功能上展开角逐。

不过,行业并非陷入停滞,智能穿戴设备、智能家居、虚拟现实(VR)/ 增强现实(AR)等新兴领域如雨后春笋般蓬勃发展,成为推动行业增长的新引擎。以智能穿戴设备为例,根据 IDC 的报告,2023 年全球智能手表出货量达到 1.5 亿块,同比增长 15%。而 VR/AR 领域更是潜力巨大,随着 5G 技术的普及和硬件性能的提升,越来越多的消费者开始关注沉浸式体验,VR/AR 设备的市场需求有望在未来几年迎来爆发式增长。

在这样的行业环境中,歌尔股份凭借自身的优势积极布局。在技术研发上,歌尔股份多年来深耕声学及传感器领域,拥有一支高素质的研发团队和大量的专利技术。例如,在 MEMS 麦克风技术方面,歌尔股份处于行业领先地位,其生产的 MEMS 麦克风具有高灵敏度、低噪声等优点,广泛应用于智能手机、智能穿戴设备等产品中。在市场拓展方面,歌尔股份与苹果、华为等行业巨头建立了长期稳定的合作关系。以苹果为例,歌尔股份是苹果 AirPods 等产品的重要声学组件供应商,通过与苹果的合作,歌尔股份不仅获得了稳定的订单收入,还提升了自身的品牌知名度和技术水平。此外,歌尔股份注重产业链整合,通过向上游延伸和向下游拓展,实现了对产业链的有效控制,提高了生产效率和产品质量。例如,歌尔股份通过收购相关企业,掌握了部分原材料的生产和供应,降低了生产成本,增强了市场竞争力。

再来看看歌尔股份的竞争对手。立讯精密是一家业务广泛的企业,涵盖消费电子、通信、汽车等多个领域。在消费电子方面,立讯精密主要业务运营高效,其强大的垂直整合能力是核心竞争力之一。从零部件生产到产品组装,立讯精密实现了一体化运作,能够有效控制成本和提高生产效率。其主要产品如连接器、声学产品等在市场上具有很强的竞争力,广泛应用于苹果、华为等知名品牌的产品中。在市场表现上,2019 - 2023 年,立讯精密营业收入从 625.16 亿元持续增长至 2319.05 亿元,净利润从 47.14 亿元增长至 109.53 亿元,展现出强劲的发展态势。其核心竞争优势在于多元化的业务布局和卓越的供应链管理能力,能够快速响应市场变化,满足客户多样化的需求。有行业专家分析,立讯精密的多元化布局使其能够在不同市场环境下分散风险,当某一业务板块受到冲击时,其他业务板块能够提供支撑,保持公司整体的稳定发展。

欧菲光曾经在光学领域占据重要地位,主要业务围绕摄像头模组等光学产品展开。其主要产品摄像头模组在技术上有一定竞争力,曾是苹果等品牌的供应商。然而,受苹果订单减少等因素影响,欧菲光遭遇了重大挫折。2019 - 2021 年营业收入大幅下滑,从 519.74 亿元降至 228.44 亿元,净利润也处于亏损状态。不过,欧菲光并没有放弃,而是积极转型,在光学和汽车电子等领域加大投入。2022 - 2023 年呈现出回升趋势,2025 年预计达到 266.04 亿元。其核心竞争优势在于在光学领域的技术底蕴以及在汽车电子领域的新布局,有望为其带来新的发展机遇。有业内人士认为,欧菲光在光学领域的技术积累仍然是一笔宝贵的财富,如果能够在汽车电子领域成功拓展,将有望实现业务的复苏和增长。

从价值投资理念来看,在这样的行业背景下,基本面分析尤为重要。投资者需要仔细研究歌尔股份及其竞争对手的业务模式、技术实力、市场份额等基本面因素,以此判断企业的内在价值。就像歌尔股份的技术研发优势和市场拓展能力,都是其内在价值的重要组成部分。而安全边际则提醒投资者,要在股价低于企业内在价值时才考虑投资,以降低风险。例如,当歌尔股份因短期业绩波动导致股价下跌,但基本面未发生根本变化时,若股价低于内在价值,就可能存在投资机会。

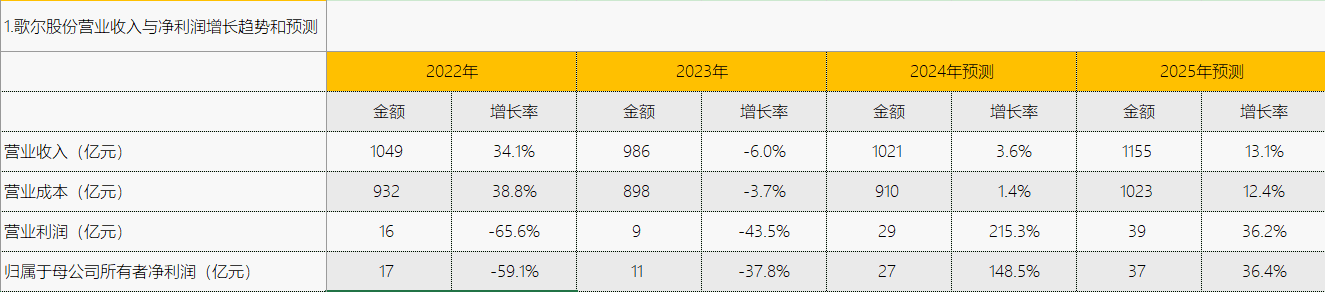

借由百优价值网(100est.com)可视财报分析工具,我们对 $歌尔股份(SZ002241)$ 2019年至2023年的营业收入和净利润增长情况进行深入剖析,并对其2024年和2025年的盈利情况从行业背景和发展趋势角度作了预测,分析过程中将其与同行业 $立讯精密(SZ002475)$ 和 $欧菲光(SZ002456)$ 等进行比较分析,旨在为投资者和金融从业者提供全面、系统且具有深度的分析,助力其精准把握公司财务状况。关于另一主要竞争对手比亚迪,稍后再作专项深入分析。

2019 - 2023 年:浪潮中的跌宕前行

营业收入:增长与挑战并存

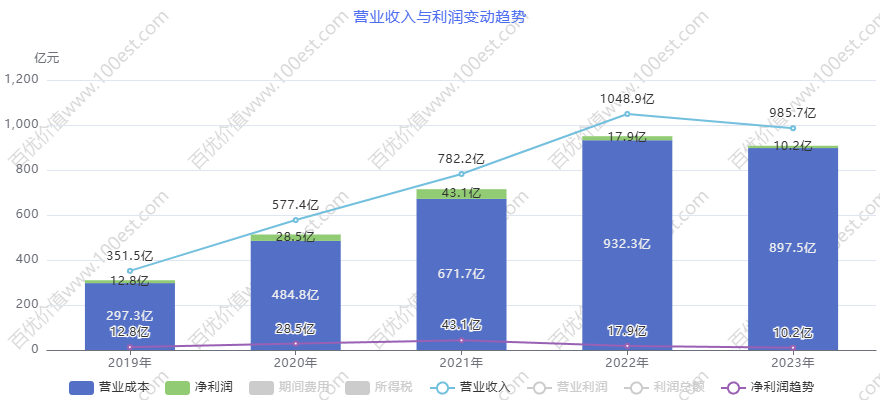

歌尔股份营收与净利润增长趋势分析 图:百优价值网可视财报(100est.com)

歌尔股份营收与净利润增长趋势分析 图:百优价值网可视财报(100est.com)在 2019 - 2023 年期间,歌尔股份的营业收入整体呈先增长后下滑的态势。从 2019 年的 351.48 亿元起步,到 2022 年增长至 1048.94 亿元。这一增长得益于其在声学及传感器领域的技术积累,以及对新兴市场的积极布局。在智能耳机市场,作为重要的声学组件供应商,歌尔股份受益于苹果、华为等品牌智能耳机销量的大增,获得大量订单。同时,在 VR/AR 领域的提前布局,随着这些新兴市场的逐渐兴起,也为公司带来了一定的收入增长。例如,随着 VR 游戏和 AR 应用的逐渐普及,歌尔股份为相关设备提供的声学和传感器组件需求不断增加。

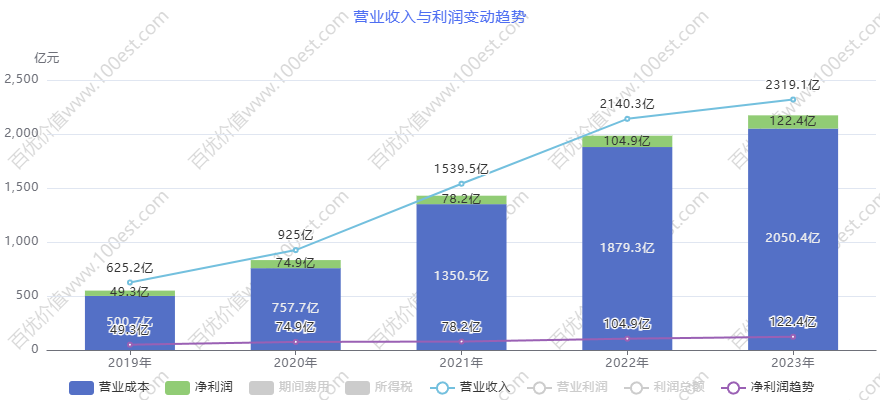

立讯精密营收与净利润增长分析 图:百优价值网可视财报

立讯精密营收与净利润增长分析 图:百优价值网可视财报然而,2023 年营业收入出现下滑,降至 985.74 亿元,增长率为 -6.03%。这与行业的整体竞争格局变化密切相关。立讯精密在这期间表现强劲,其多元化的业务布局和强大的垂直整合能力使其不断拓展市场份额,对歌尔股份形成有力竞争。立讯精密在 VR/AR 设备的零部件供应上也加大了投入,抢占了一部分原本属于歌尔股份的市场。欧菲光虽在前期经历下滑,但后期的回升也在一定程度上抢占了市场份额。此外,智能手机市场饱和、国际贸易摩擦导致部分客户订单减少等因素,也对歌尔股份的营业收入产生了负面影响。

净利润:波动背后的多重因素

歌尔股份归属于母公司所有者的净利润在这期间波动更为明显。2019 - 2021 年呈现增长趋势,从 12.81 亿元增长至 42.75 亿元。这一阶段,公司通过优化产品结构提高了产品的毛利率,同时加强成本控制,提高了运营效率,从而提升了盈利能力。

但 2022 年净利润大幅下滑至 17.49 亿元,降幅达 59.08%,2023 年进一步降至 10.88 亿元。营业成本上升是重要原因之一。2022 - 2023 年营业成本虽在 2023 年有小幅度下降,但整体处于较高水平。2022 年营业成本从 2021 年的 671.68 亿元增长至 932.33 亿元,增长率达 38.81%。这可能是由于原材料价格上涨、供应链不稳定等因素导致的。以芯片为例,2022 年全球芯片短缺问题导致芯片价格大幅上涨,歌尔股份的生产成本也随之增加。同时,市场环境变化、公司业务调整等也对净利润产生了不利影响。市场竞争激烈使得产品价格下降,而公司在新业务拓展初期投入较大但尚未产生明显收益,如在 VR/AR 业务大规模投入研发和生产,但市场需求的释放速度未达预期。与立讯精密相比,歌尔股份在净利润方面存在差距。投资者在构建投资体系时,需理性分析这种差距是短期的还是长期的,结合歌尔股份的基本面和发展潜力,制定明确的投资计划,严格遵守投资纪律,不被短期的财务波动所左右。如果歌尔股份不能有效控制成本、提高产品毛利率,其净利润可能难以实现大幅增长,甚至可能继续下滑,这对投资者的收益将产生不利影响。

歌尔股份预计将于2025年3月27日发布2024年年报,关注我,届时我将及时发布年报分析解读。

2024 - 2025 年:预测中的机遇与风险

营业收入预测:复苏的曙光

歌尔股份营收与净利润预测 数据:百优价值网(100est.com)价值线

歌尔股份营收与净利润预测 数据:百优价值网(100est.com)价值线预测 2024 年歌尔股份营业收入将达到 1021.08 亿元,增长率为 3.59%,呈现出缓慢回升的态势。到 2025 年,预计营业收入将进一步增长至 1154.82 亿元,增长率为 13.10%。这一预测可能基于歌尔股份在新兴领域的持续投入和市场的逐渐回暖。在 VR/AR 领域,随着技术的不断进步和消费者对沉浸式体验需求的增加,市场规模有望进一步扩大。歌尔股份在该领域的技术和产品优势,可能使其获得更多的市场份额。此外,公司在智能穿戴设备等领域也在不断创新和拓展,有望为营业收入的增长提供支撑。

同业比较歌尔股份营业收入预测 数据:百优价值网(100est.com)价值线

同业比较歌尔股份营业收入预测 数据:百优价值网(100est.com)价值线不过,与立讯精密相比,仍存在较大差距。立讯精密 2024 年预计营业收入为 2661.15 亿元,2025 年预计达到 3128.46 亿元。立讯精密的多元化业务布局和强大的客户资源,使其在市场竞争中更具优势。欧菲光 2024 - 2025 年虽也有增长,但规模相对较小,2025 年预计达到 266.04 亿元,对歌尔股份的威胁相对有限。对于投资者来说,要依据自己的能力圈,判断歌尔股份是否有潜力缩小与立讯精密的差距,在做出投资决策时保持理性。如果歌尔股份不能在新兴领域取得更大的突破,其与立讯精密的营业收入差距可能会进一步扩大,这将影响歌尔股份在市场中的地位和投资者的信心。

净利润预测:盈利的反弹

同业比较歌尔股份净利润预测 数据:百优价值网(100est.com)价值线

同业比较歌尔股份净利润预测 数据:百优价值网(100est.com)价值线2024 年预计净利润为 27.04 亿元,增长 148.52%,实现大幅反弹。公司采取了一系列降本增效措施开始显现成效。例如,优化供应链管理,降低原材料采购成本;提高生产自动化水平,降低人工成本等。同时,市场环境的改善也有助于提升公司的盈利能力,产品价格可能趋于稳定,市场需求的增加也将带动销量上升。

2025 年预计为 36.88 亿元,增长率为 36.37%,延续增长势头。然而,与立讯精密相比,歌尔股份仍需努力。立讯精密 2024 年预计净利润为 135.99 亿元,2025 年预计达到 171.65 亿元。立讯精密在成本控制、产品定价和市场拓展等方面的优势,使其能够保持较高的净利润水平。欧菲光虽然净利润也在增长,但由于之前亏损较多,短期内难以对歌尔股份和立讯精密构成有力竞争。投资者在关注歌尔股份净利润增长的同时,要综合考虑其与竞争对手的差距,以及行业的整体发展趋势,确保投资决策基于理性分析,坚守投资纪律。如果歌尔股份不能持续保持降本增效的成果,或者市场竞争进一步加剧导致产品价格下降,其净利润增长可能难以持续,甚至可能出现下滑,这将对投资者的回报产生不利影响。

歌尔股份预计将于2025年3月27日发布2024年年报,关注我,届时我将及时发布年报分析解读。

歌尔股份市值与十年历史估值评测曲线 图:百优价值网(100est.com)价值线

歌尔股份市值与十年历史估值评测曲线 图:百优价值网(100est.com)价值线 以上素材由百优价值网(100est.com)提供,【精研好公司,静候好价格】,百优价值网致力于为理性投资者深入研究优秀公司提供交流平台,助力初学者提供思考框架和分析体系,为高阶投资者提供称手的工具,共同围绕优秀公司绘制知识图谱,评估内在价值。

推荐文章:

>> 谁主金融科技沉浮?2019 - 2025 恒生电子、金证股份、赢时胜大起底

>> 数据鉴证:2019 - 2025 宁德时代、国轩高科、亿纬锂能盈利指标深度解读

>> 谁是军工与高端制造财务之王?2019 - 2025 中航光电、立讯精密、航天电器揭秘

本文作者可以追加内容哦 !

![[害羞羞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot19.png "害羞羞")