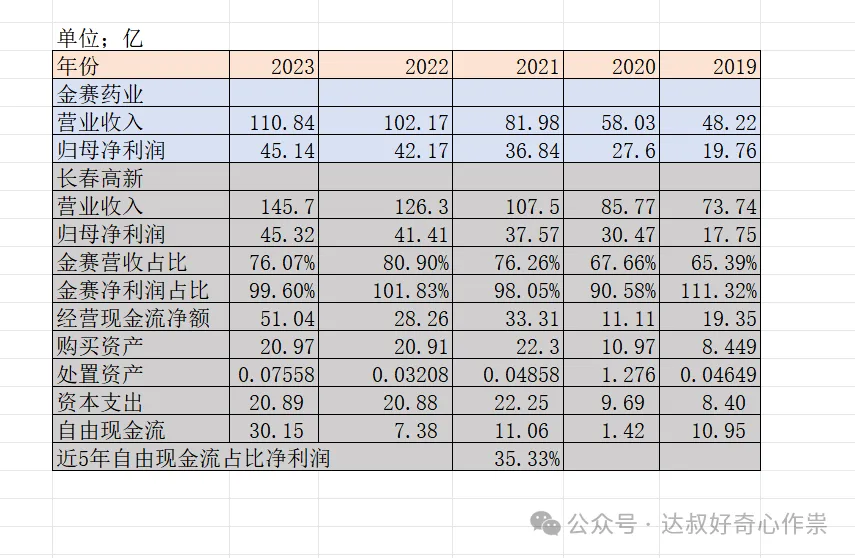

前段时间,拳击奥运冠军邹市明的孩子因身高问题正在打生长激素的消息,频频登上微博热搜。据弗若斯特沙利文报告,2023年国内生长激素市场规模就已突破110亿元,预计在2030年时增至286亿元,年复合增长率达到13.7%。过去生长激素是每天打一针,后经历技术更新换代,逐渐进入到每周注射一次的“长效制剂”时代。国内长期在售的长效生长激素产品,基本只有长春高新子公司金赛药业的“金赛增”这一款。但今年以来,国家药监局先后受理了三款长效生长激素的上市申请,分别是维昇药业的隆培促生长素、特宝生物的怡培生长激素注射液,以及退市一年后重新“杀”回中国市场的诺和诺德的帕西生长素注射液。但由于竞争者数量有限以及销售渠道也需要时间经营,所以拥挤程度相对较低,金赛药业依然占据着市场重要地位。

公司概况

公开资料显示,金赛药业成立于1996年,当时金磊以技术入股30%,长春高新以资金和土地入股70%。早在2012年,长春高新就计划发行股份购买金赛药业30%股权,即收购金磊持有的金赛药业24%的股权与林殿海持有的金赛药业6%的股权。但因买卖双方就交易价格存在分歧,交易没能成功。2019年长春高新再次发出收购计划,向金磊、林殿海发行股份及可转换债券的形式收购金赛药业29.50%股权,以2018年年报数据,金赛药业母公司报表的所有者权益账面值为14.70亿元,评估值为202.32亿元,评估增值率为1276.44%(PB高达13.76倍),并且承诺2019年——2021年,三年分别实现净利润分别不低于15.58亿元、19.48亿元、23.20亿元,三年平均净利润为19.42亿,对应市盈率为10.42倍。而根据公司2023年年报披露金赛药业的净利润已经增长了2.32倍至45.14亿,2019-2023年累计净利润为171.5亿,再加上2024年前三季度的净利润28.39亿,合计为199.89亿,所以假设利润按照100%的现金分红,长春高新这笔投资6年内就可以收回本金。当初金赛药业创始人及灵魂人物金磊博士,持有长春高新股票股数最高峰值为3852万,在2020年至2021年期间(正值公司股价高位)多次减持股票,还因违规减持被深交所通报批评;而尴尬的是,如今长春高新股价又跌回到了2018年的水平。当前金磊博士与其前妻王思勉合计持有约3645万股长春高新股票,在2024年年初,公司公告金博士离婚,王思勉分到3001万股长春高新股票,占比7.46%,为上市公司第二大股东,金磊博士持有的长春高新股份占比1.15%,如果是“假离婚真减持”的话,金磊博士后续的减持动作将不需公告,随时可以在二级市场交易。

金磊博士目前还是金赛药业总经理兼首席科学家,长春高新集团总经理,2024年10月在上海出席了公司研发日活动,会议上提到金赛药业的核心目标:“成为以妇儿为主的有全球竞争力的领先制药公司”,并且“计划未来5年内有10款涵盖20个适应症的药物上市”,“公司的长期目标是到2030年成为中国药企中市值前十的公司。”即总市值要达到上海医药779亿的水平,由于上海医药有医药分销业务,营收体量要比长春高新大得多,但2024年前3季度长春高新的归母净利润已经是上海医药的68.8%(2023年长春高新的净利润超过上海医药),而市值占比才52%,所以长春高新市值要进入全国上市公司药企前十,至少业绩上要有好的表现,未来5年净利润要保持2倍增长,对应年化复合增速为24.57%。

财务、估值

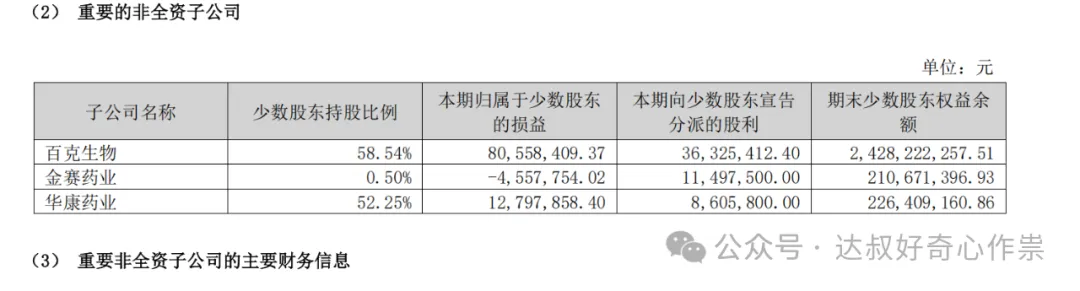

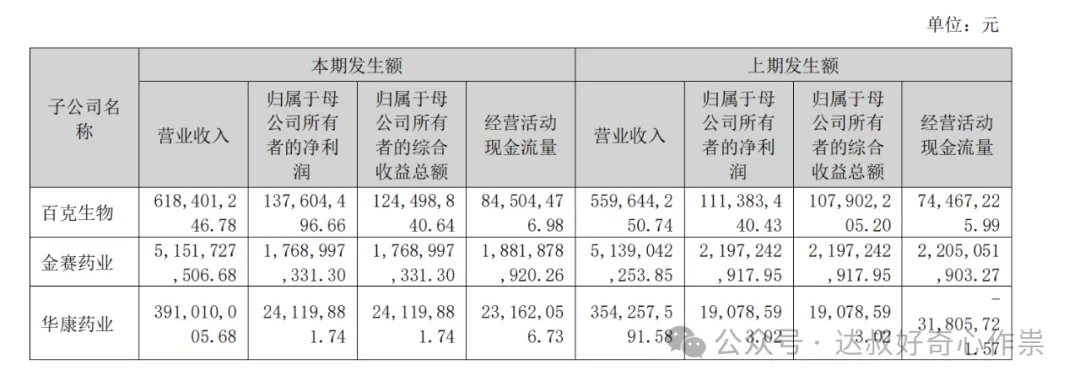

一直以来,金赛药业贡献了长春高新65%以上的整体营收,而净利润贡献更是将近100%,长春高新另外还有子公司百克生物的疫苗业务以及华康药业的中成药业务,但两者上半年营收合计为9.1亿,占比总营收为13.7%,而且长春高新对这两家公司的持股占比1半都不到。百克生物和华康药业公司整体净利率分别为(8056+13760)/61840=35.27%(跟同期金赛药业净利率34.34%相当,好于上市公司长春高新整体净利率27.05%)和(1280+2412)/39101=9.4%,对应净资产分别为41亿和4.3亿,上半年ROE分别为5.32%和8.6%,较同期金赛药业的15.8%要低得多,跟上市公司的7.73%相当。由此可见,金赛药业是长春高新赚钱能力最强的子公司。

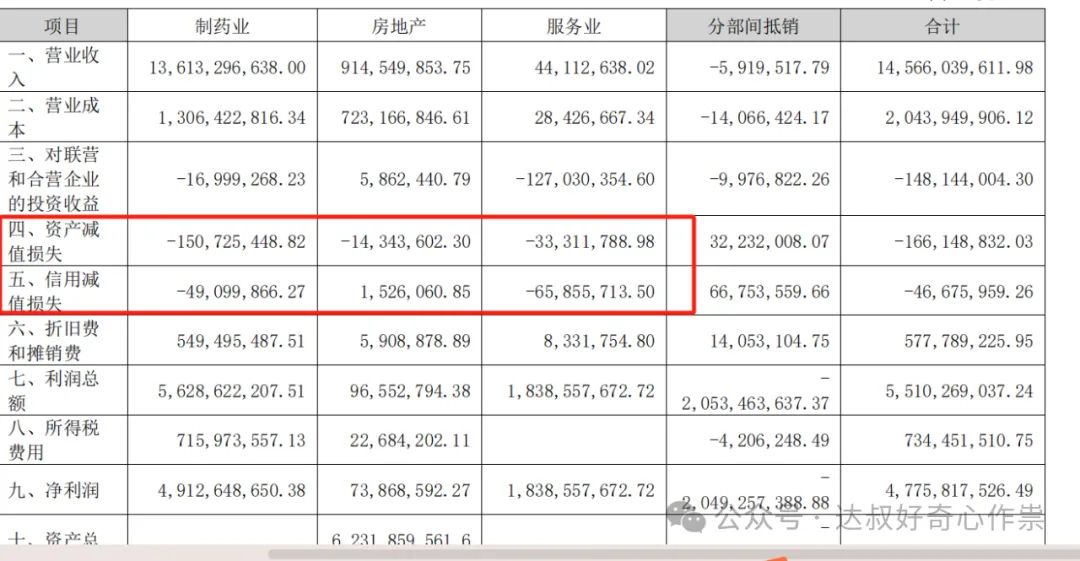

当前长春高新整体估值只有10倍PE,绝大部分利润由金赛药业贡献,并且每年还要支持不赚钱的房地产开发和物业服务等业务发展,笔者认为金赛药业的估值很大可能会受上市公司及其它业务拖累而被市场低估。当前整个医药行业市盈率约26倍,处于近10年底部位置,之前的投资周记——《石药集团》研究到的非上市公司医药资产并购的估值为17.49倍PE,所以要是单独拿出金赛药业的资产来评估,估值至少也有个17.49*2024上半年净利润17.69亿*2=618.8亿人民币,比当前长春高新382亿不到的整体市值要高得多。但公司也有潜在风险点:1.金赛药业创始人及灵魂人物金磊的不稳定,管理权限、利益分配、持股比例等;2.公司近三年1-2亿的资产减值和信用减值,来自受集采政策影响的商品价格下降以及房地产、物业等资产减值;3.公司2021年、2023年、2024年1月分别完成了3次回购,累计回购股数和金额分别为480.18万和9.2亿(平均回购股价191.6元/股),2024年11月公司再次推出金额为3-5亿的回购方案,并且管理层在9月也积极增持公司股票,而之前执行的每轮回购,公司股价都持续下跌,而近两个月长春高新市值依然再持续缩水,市场信心还是比较弱。4.公司股息支付率一直都没有超过30%,2023年大幅提高至将近40%,并且未来三年(2023-2025 年)股东回报方案将每年保持40%以上的股息支付率,但公司本身利润的现金含量也是比较差,近5年自由现金流占比归母净利润的平均值为35.33%,而且公司2024前3季度归母净利润还同比萎缩22.8%至28亿,假设2024年现金分红为28亿/0.75*40%=14.93亿,对应每股现金分红为3.66元,则按照当前93.45元的股价,股息率至少为3.92%,是公司上市以来的高位水平,但对比石药集团扣完税4%的股息率和2024年累计回购金额将近17亿港元,显而易见,石药集团要安全稳健靠谱得多。

本文作者可以追加内容哦 !