伴随优秀企业一起成长,才是让财富增长的稳赢之道。

如果把投资目标定位在实现最终财务自由,就要求投资者掌握长期必然制胜法则和拥有一双能发现价值的眼睛,对公司研究得足够深入,分析得足够透彻,“就像认识一个女孩,你必须亲自了解她的一切”。

精研好公司,静候好价格。

行业背景:化工行业的风云变幻

化工行业作为国民经济的基础性产业,宛如一艘在复杂海洋中航行的巨轮,其前行轨迹深受宏观经济环境、政策法规、原材料价格波动以及技术创新等多股力量的交织影响。过去几年,全球经济局势宛如变幻莫测的海面,时而风平浪静,时而波涛汹涌。贸易摩擦不断涌现,给化工行业的国际贸易往来蒙上了一层不确定性的阴影,许多化工企业在进出口业务上遭遇重重阻碍。

原材料价格的大幅波动更是化工企业面临的一大难题。化工产品的生产依赖于多种原材料,而这些原材料的价格受国际市场供需关系、地缘政治等多种因素影响,波动剧烈。据行业数据显示,某些关键化工原材料的价格在短短一年内波动幅度超过 50%。这使得化工企业在成本控制上举步维艰,产品价格的稳定性也受到严重影响。

在这样的大环境下, $万华化学(SH600309)$ 却展现出了强大的竞争优势。在技术研发领域,万华化学堪称行业先锋。公司每年投入巨额资金用于研发,组建了一支由顶尖科学家和工程师组成的研发团队。在聚氨酯领域,万华化学是全球最大的 MDI(二苯基甲烷二异氰酸酯)生产商,其自主研发的生产技术达到世界领先水平。以万华化学的某大型 MDI 生产基地为例,通过不断优化生产工艺,提高了生产效率和产品质量,使得产品的纯度和稳定性远超行业平均水平,能够满足高端客户对产品质量的严苛要求。

在市场拓展方面,万华化学的脚步遍布全球。在国内,公司建立了广泛而高效的销售网络,与众多大型企业建立了长期稳定的合作关系。在海外市场,万华化学积极响应 “一带一路” 倡议,产品远销全球 100 多个国家和地区。例如,在中东地区的基础设施建设项目中,万华化学的化工产品凭借其卓越的性能和可靠的质量,赢得了当地客户的高度认可,进一步提升了公司在国际市场上的品牌形象。

$中化国际(SH600500)$ 是中国中化集团旗下的上市公司,业务版图广泛,涵盖能源、农业、化工、地产、金融等多个板块。在化工领域,其业务运营涉及橡胶、塑料、精细化工等多个方面。中化国际的主要产品如天然橡胶,在市场上具有一定的竞争力。公司通过完善的产业链布局,从橡胶种植、加工到销售,实现了一体化经营。在种植环节,中化国际采用先进的种植技术和管理模式,提高了橡胶的产量和质量;在加工环节,引进先进的生产设备和工艺,确保橡胶产品的品质稳定。然而,在市场表现方面,2019 - 2023 年,中化国际营业收入有一定波动,净利润在 2022 年出现亏损。其核心竞争优势在于强大的央企背景和多元化的业务布局,能够在不同市场环境下分散风险。但也正是这种多元化,导致公司在化工业务上的资源投入相对分散,在某些细分市场的竞争力不如专注于化工领域的企业。

$齐翔腾达(SZ002408)$ 主要聚焦于石油加工及石油制品、石油化工产品的生产与销售,业务运营紧紧围绕碳四产业链展开。其主要产品如甲乙酮、顺酐等在市场上具有一定的市场份额。齐翔腾达在碳四产业链上具有深厚的技术积累,通过不断优化生产工艺,提高了产品的质量和生产效率。例如,在甲乙酮生产过程中,采用了先进的催化剂和反应技术,使得产品的纯度和收率大幅提高。然而,在市场表现上,2019 - 2023 年营业收入同样有波动,净利润在 2023 年出现亏损。齐翔腾达的核心竞争优势在于其在碳四产业链上的深度布局,但这种单一产业链的布局也使其面临较大的市场风险。一旦碳四产业链的市场需求或原材料价格发生较大变化,公司的经营业绩就会受到严重影响。

借由百优价值网可视财报分析工具,我们对万华化学2019年至2023年的营业收入和净利润增长情况进行深入剖析,并对其2024年和2025年的盈利情况从行业背景和发展趋势角度作了预测,分析过程中将其与同行业头部企业进行比较分析。

万华化学预计将于2025年4月1日发布2024年年报,关注我,届时我将及时发布年报分析解读。

2019 - 2023 年:起伏中的发展

营业收入:规模扩张与增长动力

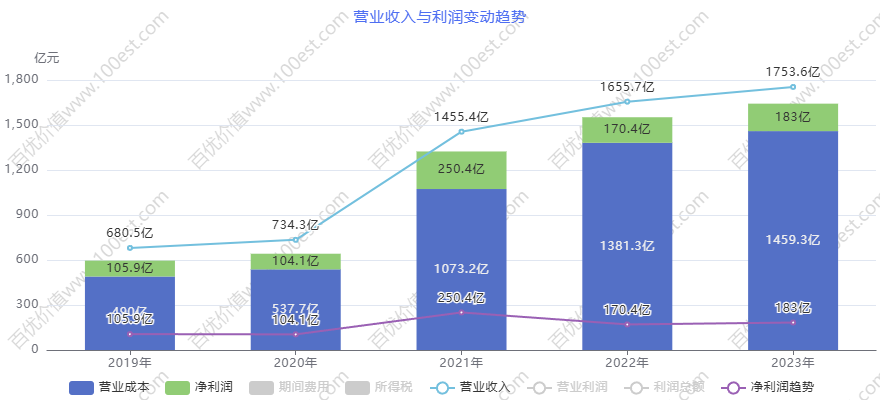

万华化学营收与净利润增长趋势 图;百优价值网可视财报

万华化学营收与净利润增长趋势 图;百优价值网可视财报2019 - 2023 年间,万华化学营业收入整体呈上升趋势,犹如攀登一座起伏的山峰,虽有波折,但总体向上。2019 - 2020 年,营业收入从 680.51 亿元稳步增长至 734.33 亿元,增长率为 7.91%。在这一阶段,尽管全球经济面临一定下行压力,万华化学凭借其在聚氨酯等核心业务领域的技术优势和市场份额,如同中流砥柱般保持了稳定的营收增长。其聚氨酯产品以卓越的质量和性能,在国内建筑、汽车等行业赢得了广泛的市场认可,稳定的客户群体为营收增长提供了坚实保障。

2020 - 2021 年,万华化学迎来了营业收入的大幅增长,从 734.33 亿元飙升至 1455.38 亿元,增长率高达 98.19%,实现了营收的飞跃。这主要得益于其多元化的业务布局和市场拓展战略的成功实施。在这期间,万华化学不断加大在新材料、精细化工等领域的投入,如同播下了希望的种子,收获了丰硕的成果。公司在可降解材料领域的研发取得重要突破,其生产的可降解塑料产品顺应了环保潮流,在市场上受到广泛关注。某食品包装企业采用了万华化学的可降解塑料包装后,不仅满足了消费者对环保包装的需求,还提升了自身的品牌形象。这一成功案例吸引了更多企业的关注,为万华化学带来了新的营收增长点。

2021 - 2023 年,万华化学营业收入持续增长,但增速有所放缓。2021 - 2022 年从 1455.38 亿元增长至 1655.65 亿元,增长率为 13.76%;2022 - 2023 年从 1655.65 亿元增长至 1753.61 亿元,增长率为 5.92%。增速放缓的原因主要与行业整体需求增速放缓、原材料价格波动以及市场竞争加剧等因素有关。随着化工行业的不断发展,市场竞争日益激烈,万华化学面临着来自国内外同行的激烈竞争。一些新兴化工企业凭借较低的成本和灵活的市场策略,试图抢占市场份额。同时,原材料价格的大幅波动也对公司的生产成本和产品价格产生了一定影响。原材料价格上涨使得产品成本增加,为了保持市场竞争力,万华化学不能过度提高产品价格,这限制了营收的进一步增长。

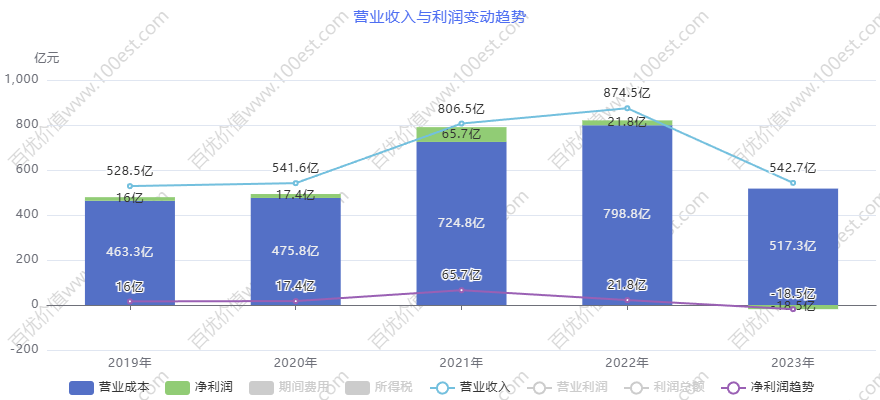

中化国际营收与净利润增长趋势 图:百优价值网可视财报

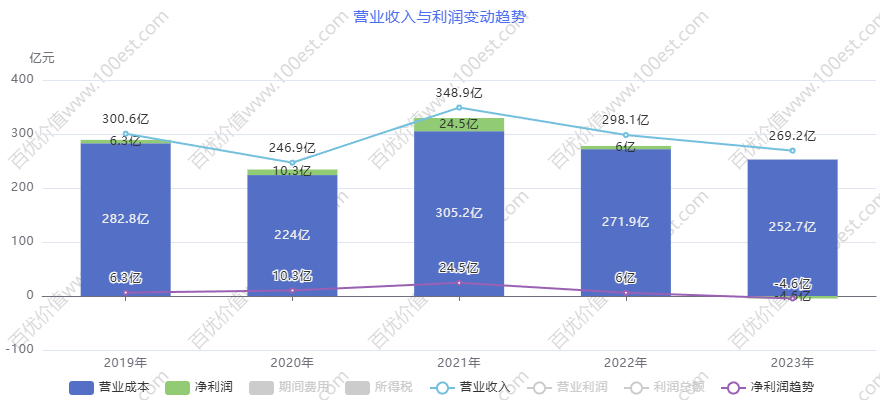

中化国际营收与净利润增长趋势 图:百优价值网可视财报 齐翔腾达营收与净利润增长趋势 图:百优价值网可视财报

齐翔腾达营收与净利润增长趋势 图:百优价值网可视财报与同业中化国际和齐翔腾达相比,万华化学的营业收入规模整体上更高,如同一位领跑者在赛道上。中化国际营业收入在 2019 - 2021 年呈增长趋势,从 528.46 亿元增长至 874.49 亿元,但 2022 年降至 542.72 亿元,2023 年又增长至 640.36 亿元,波动较大。齐翔腾达营业收入在 2019 - 2021 年先降后升,从 300.58 亿元降至 246.86 亿元后又增长至 348.92 亿元,2022 - 2023 年则有所下降再上升。这表明万华化学在市场规模和稳定性方面具有一定优势,其多元化的业务布局和强大的市场竞争力使其能够更好地抵御市场波动的影响,在行业的浪潮中稳稳前行。

净利润:波动中的盈利韧性

万华化学归属于母公司所有者的净利润波动相对较大,仿佛在波涛汹涌的大海中起伏的船只。2019 - 2020 年,净利润从 101.30 亿元微降至 100.41 亿元,降幅为 0.87%。这一阶段净利润的微降主要是由于市场竞争加剧导致产品价格下降,以及原材料价格上涨等因素影响了公司的盈利能力。随着市场上同类产品的增多,万华化学为了保持市场份额,不得不适当降低产品价格。同时,原材料价格的上涨使得生产成本增加,压缩了利润空间。

2020 - 2021 年,万华化学净利润大幅增长,从 100.41 亿元激增至 246.49 亿元,增长率达 145.47%。这主要得益于营业收入的大幅增长以及公司在成本控制方面的有效措施。在这期间,万华化学通过优化生产流程、提高生产效率、加强供应链管理等方式,如同精打细算的管家,降低了生产成本,提高了产品的毛利率。公司对生产设备进行了智能化升级,实现了生产过程的自动化控制,减少了人工操作失误,提高了生产效率。同时,公司在新产品研发和市场拓展方面的成功也为净利润的增长做出了重要贡献。

然而,2021 - 2022 年,万华化学净利润出现下滑,从 246.49 亿元降至 162.34 亿元,降幅为 34.14%。净利润下滑的原因主要与原材料价格大幅上涨、市场竞争加剧以及产品价格下降等因素有关。在这期间,化工行业原材料价格大幅上涨,如同给企业套上了沉重的枷锁。万华化学的生产成本大幅增加,而市场竞争的加剧使得产品价格下降,进一步压缩了利润空间。一些竞争对手为了抢占市场份额,不惜降低产品价格,这使得万华化学在价格竞争中面临巨大压力。

2022 - 2023 年,万华化学净利润又有小幅度增长,从 162.34 亿元增至 168.16 亿元,增长率为 3.59%。这表明公司在面对市场挑战时,如同一位坚韧的舵手,通过调整经营策略、优化产品结构、加强成本控制等方式,逐渐恢复了盈利能力。公司加大了对高附加值产品的研发和生产力度,提高了产品的毛利率;同时,通过与供应商的谈判和合作,降低了原材料采购成本。

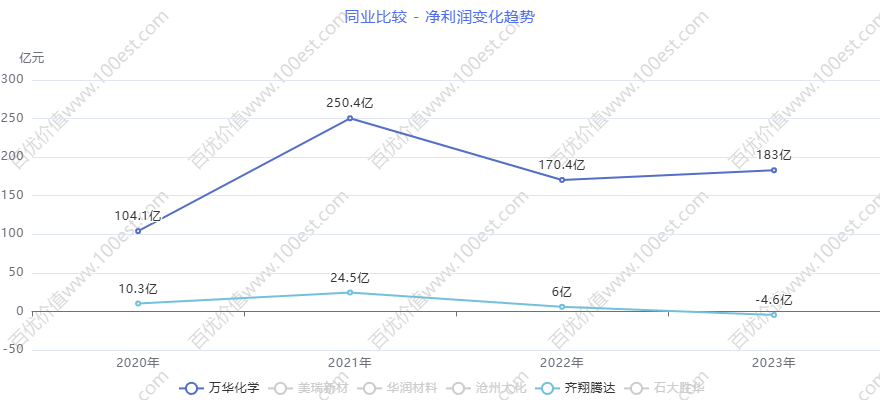

同业比较万华化学和齐翔腾达净利润 图:百优价值网可视财报

同业比较万华化学和齐翔腾达净利润 图:百优价值网可视财报与同业中化国际和齐翔腾达相比,万华化学的净利润规模在 2019 - 2023 年多数时间更高,展现出更强的盈利能力。中化国际净利润在 2019 - 2021 年有一定增长,从 4.60 亿元增长至 21.75 亿元,但 2022 年出现亏损,净利润为 -18.48 亿元,2023 年亏损减少至 -2.52 亿元。齐翔腾达净利润在 2019 - 2021 年从 6.20 亿元增长至 23.93 亿元,2022 年降至 6.34 亿元,2023 年亏损 3.84 亿元。这表明万华化学在盈利能力和抗风险能力方面具有一定优势,其强大的技术实力、多元化的业务布局和高效的管理团队使其能够在复杂多变的市场环境中保持较好的盈利水平。然而,净利润的波动也提示万华化学,在未来的发展中仍需密切关注市场变化,加强成本控制和风险防范,以保持盈利能力的稳定性。

2024 - 2025 年:预测中的机遇与挑战

营业收入预测:增长预期与市场机遇

预测 2024 年万华化学营业收入将达到 1941.08 亿元,增长率为 10.69%,延续增长态势。到 2025 年,预计营业收入将进一步增长至 2236.16 亿元,增长率为 15.20%,增速有所加快。这一增长预期主要基于万华化学的战略规划、新产品推出以及市场需求的持续增长等因素。

在战略规划方面,万华化学将继续加大在新材料、精细化工等领域的投入,如同精心绘制一幅宏伟的蓝图,不断拓展业务版图。公司计划在未来几年内推出一系列具有市场竞争力的新产品,如高性能塑料、特种纤维等,满足市场对高端化工产品的需求。这些新产品将采用最新的技术和工艺,具有更高的性能和质量,有望在市场上获得广泛认可。同时,万华化学将积极拓展国际市场,加强与国际客户的合作,提高产品的国际市场份额。公司将参加更多的国际化工展会,展示自己的产品和技术实力,与国际客户建立更紧密的联系。

在市场需求方面,随着全球经济的逐步复苏和科技的不断进步,对化工产品的需求将持续增长,如同干涸的土地渴望甘霖。特别是在新能源、新材料、电子信息等领域,对高端化工产品的需求将呈现快速增长的趋势。在新能源汽车领域,对高性能电池材料的需求不断增加;在电子信息领域,对特种化学品的需求也日益旺盛。万华化学凭借其在技术研发和产品质量方面的优势,将能够充分受益于市场需求的增长。

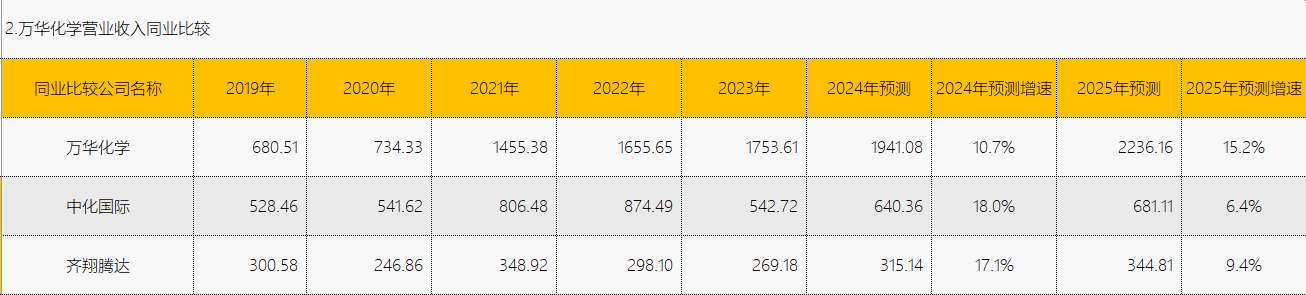

同业比较万华化学营收增长预测 数据:百优价值网价值线

同业比较万华化学营收增长预测 数据:百优价值网价值线与同业相比,2024 年预测增速方面,万华化学为 10.69%,中化国际为 17.99%,齐翔腾达为 17.07%,中化国际和齐翔腾达的预测增速高于万华化学,但万华化学的营收基数较大。2025 年万华化学预测增速为 15.20%,高于中化国际的 6.36% 和齐翔腾达的 9.41%,未来营收增长的后劲较足。这表明万华化学在市场规模和增长潜力方面具有一定优势,其多元化的业务布局和强大的市场竞争力使其能够在未来市场竞争中保持领先地位。然而,万华化学也不能掉以轻心,需要密切关注竞争对手的动态,不断提升自身的产品竞争力和市场拓展能力,以确保营收增长目标的实现。

净利润预测:盈利挑战与应对策略

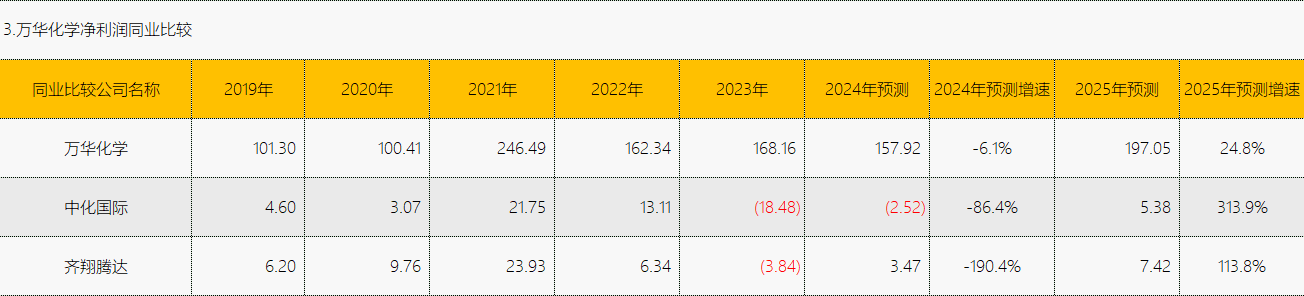

同业比较万华化学净利润增长预测 图:百优价值网价值线

同业比较万华化学净利润增长预测 图:百优价值网价值线2024 年预计净利润为 157.92 亿元,较 2023 年的 168.16 亿元下降 6.08% 。到 2025 年,预计净利润将回升至 197.05 亿元,增长率为 24.77% 。2024 年净利润的下降可能是受到短期市场波动、成本上升等因素影响,这对万华化学的盈利能力构成了一定的挑战。

在短期市场波动方面,全球经济形势的不确定性、贸易摩擦以及市场竞争加剧等因素可能导致产品价格下降,影响公司的盈利能力。化工行业竞争激烈,新的竞争对手不断涌入,如同潮水般冲击着万华化学的市场份额。一些新兴化工企业可能凭借更低的成本和创新的产品,抢占万华化学的市场。同时,宏观经济的不稳定也可能使得下游客户对化工产品的需求减少,进一步压缩了万华化学的利润空间。据行业专家分析,全球贸易摩擦的持续升级可能导致化工产品的出口受到限制,影响万华化学的海外市场销售。

在成本上升方面,原材料价格的上涨、环保投入的增加以及研发费用的上升等因素可能导致公司的生产成本增加,压缩利润空间。化工行业的原材料价格常常受到国际市场供需关系、地缘政治等多种因素影响,波动较大。若原材料价格上涨,而产品价格不能同步提高,公司的毛利率就会下降。此外,随着环保要求的日益严格,万华化学需要不断加大环保投入,以满足相关标准,这也增加了公司的运营成本。在研发方面,为了保持技术领先和产品创新,万华化学持续投入大量资金进行研发,但在短期内这些投入可能无法立即转化为经济效益,从而对净利润产生一定的压力。据统计,万华化学每年的研发投入占营业收入的比例超过 5%,虽然这有助于公司的长期发展,但在短期内会对利润造成一定的影响。

与同业相比,2024 年预测增速方面,万华化学为 -6.08% ,中化国际为 -86.38% ,齐翔腾达为 -190.44% ,万华化学相对表现较好。这说明尽管万华化学 2024 年净利润有所下降,但相较于中化国际和齐翔腾达,其抗风险能力和盈利能力的稳定性更强。2025 年万华化学预测增速为 24.77% ,中化国际为 313.91% ,齐翔腾达为 113.83% ,虽然中化国际和齐翔腾达预测增速较高,但主要是基于其较低的净利润基数。中化国际 2024 年净利润为 -2.52 亿元,齐翔腾达 2024 年净利润为 3.47 亿元,而万华化学 2024 年净利润仍有 157.92 亿元,在净利润的绝对值和稳定性方面万华化学仍具有优势。这表明万华化学在盈利能力和抗风险能力方面具有一定优势,其强大的技术实力、多元化的业务布局和高效的管理团队使其能够在复杂多变的市场环境中保持较好的盈利水平。

万华化学预计将于2025年4月1日发布2024年年报,关注我,届时我将及时发布年报分析解读。

万华化学市值和十年历史估值评测曲线 图:百优价值网价值线

万华化学市值和十年历史估值评测曲线 图:百优价值网价值线以上素材由百优价值网提供,【精研好公司,静候好价格】,百优价值网致力于为理性投资者深入研究优秀公司提供交流平台,助力初学者提供思考框架和分析体系,为高阶投资者提供称手的工具,共同围绕优秀公司绘制知识图谱,评估内在价值。

推荐文章:

>> 谁主金融科技沉浮?2019 - 2025 恒生电子、金证股份、赢时胜大起底

>> 数据鉴证:2019 - 2025 宁德时代、国轩高科、亿纬锂能盈利指标深度解读

>> 同业较量:歌尔股份、立讯精密、欧菲光 2019 - 2025(预) 财务表现剖析与投资价值透视

本文作者可以追加内容哦 !