长春高新,当下情况或更糟了。

2021年5月,随着生长激素要纳入十七省集采联盟消息的传来,长春高新放量跌停,并在之后继续下跌。因为在集采“大刀”下,生长激素降价会影响公司的业绩增长。

这几年,长春高新在低客单价生长激素粉针、水针受到集采扰动下,大力发展长效水针,提高产品的整体客单价,以期降低集采扰动。时隔4年之后,产品结构优化效果显现,生长激素长效水针收入贡献已从集采前的11%提升至30%左右。

且随着这几年股价下跌,估值已经到了近十年极低位置。

以上,给市场一种“错觉”,长春高新似乎具备了向上反转的基础。

但要注意的是,公司寄希望的生长激素长效水针产品已不再是“蓝海”市场了,未来或最快在2025年,国内生长激素长效水针只有长春高新一家的局面或将被打破,集采或竞争加剧下的降价已不远。所以,长春高新当下难言反转,情况可能更糟了。

(资料来源:Choice数据)

接下来,着重对长春高新生长激素长效水针对业绩的拉动作用,其所在的行业成长空间、竞争格局等情况进行分析。

#018成业绩来自于生长激素

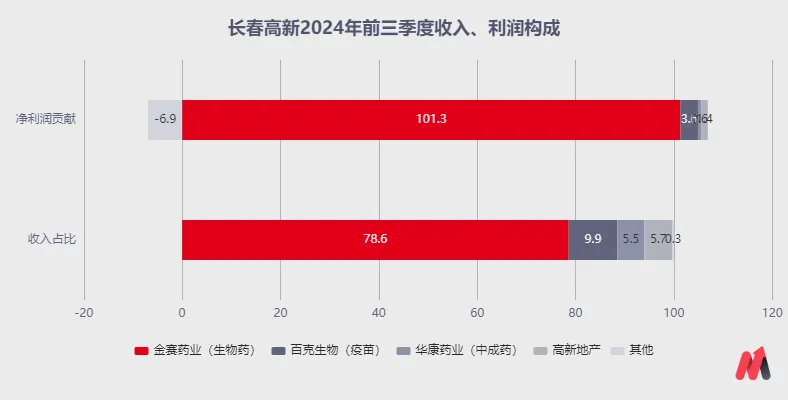

长春高新是国内生长激素行业的龙头企业,旗下有金赛药业、百克生物、华康药业和高新地产等公司,覆盖生长激素、疫苗、中药、地产等业务。其中金赛药业(主营生长激素)和百克生物(主营疫苗)是公司核心业绩来源。

据公司财报,2024年前三季度,子公司金赛药业实现收入81.63亿元,收入占比78.6%;子公司百克生物实现收入10.26亿元,收入占比9.9%;而利润占比更是夸张,公司有101.3%的利润来自于金赛药业,3%利润来自百克生物,其他业务甚至是负值。

从这可以看到,金赛药业几乎撑起了整个上市公司。

所以集采扰动下,金赛药业核心产品生长激素销售额增速下滑,对公司整体业绩的拖累较大。

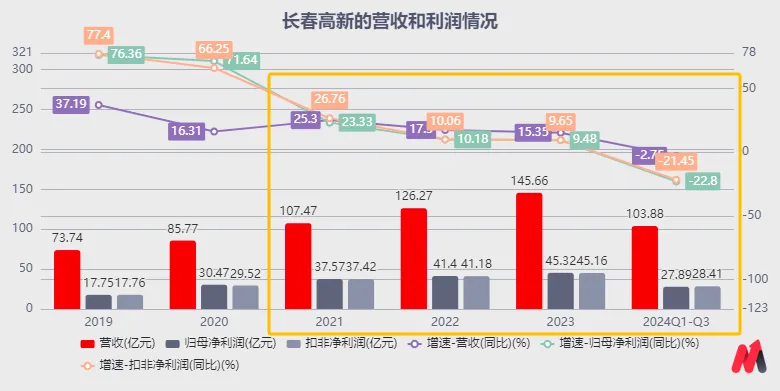

而公司的第二大业绩来源百克生物,虽然2023年有新产品带疱疫苗上市带来业绩增量,增长较快。财报显示,2023年百克生物营收同比增长70%,归母净利润同比增长176%。但由于其收入贡献、业绩贡献仅占到金赛药业业绩贡献的10%左右,业绩对冲有限情况下,并未能阻挡住公司整体业绩增速的下滑态势。

且要注意的是,2024年百克生物业绩向好的趋势并未能保持下去,2024年前三季度营收、归母利润增速双下滑,分别为-17%和-26%。

主要系,一方面,新上市的带疱疫苗竞争加剧,在以销售能力见长的智飞生物与GSK合作推广带状疱疹疫苗下,给百克生物产品推广带来了一定压力;另一方面,国内部分疫苗厂家下调了流感疫苗的价格,百克的鼻喷流感疫苗也面临着比较大的竞争压力。

所以,百克生物产品竞争压力较大情况下,未来业绩增长情况并不乐观,则对公司整体业绩的拉动预计有限。

从这个维度看,公司未来业绩增长还是要依赖于金赛药业的生长激素,尤其是未受集采扰动、高客单价的长效水针产品的销售前景,这也可以说公司目前最后的“底牌”了。

但分析下来,并不乐观。

#02长效水针竞争已到潜在“红海”,价格战或将开启

公司生长激素长效水针的未来销售情况,主要会受到:供给端公司产品的行业地位以及竞争格局,还有下游需求的扰动。接下来对这两方面分别讨论。

1)供给端:潜在竞争加剧,价格战或将开启。

在生长激素粉针、水针受到集采扰动下,公司子公司金赛药业作为国内唯一一家有生长激素长效水针的企业,选择加大高客单价长效水针布局应对集采的优势明显。

只不过,上述背景下,也吸引了更多企业布局生长激素长效水针。

如特宝生物的怡培生长激素注射液、维昇药业的隆培促生长素、诺和诺德的长效生长激素帕西生长素注射液在国内的上市申请分别于2024年1月、3月、9月受到药监局受理;还有天境生物伊坦长效生长激素,于2024年12月9日提交了上市申请。

除此之外,还有优诺金的重组人血白蛋白-生长激素融合蛋白产品在国内已处于临床3期;安科生物的长效水针处于准备报产阶段,以及亿帆医药的长效生长激素已经到了临床阶段等。

从上述看,国内长效生长激素只有长春高新子公司金赛药业一款产品的局面即将被打破。结合新药上市申请一般在1年左右看,可能2025年就会陆续有竞品上市。

结合3款以上产品上市销售,就面临集采的风险看,长效生长激素被纳入集采的日期可能也临近了。即使生长激素长效水针短期不纳入集采,但随着上市产品增多,竞争加剧下价格战或也将开启。

关键是,竞争加剧下,公司生长激素长效水针产品能享受到下游需求增长带来的行业成长红利吗?也不乐观。详见下文。

2)需求端:下,高客单价的长效水针销售增长或不会很快。

生长激素的下游需求人群主要是身材矮小患者,适用年龄一般为10-14岁处于生长期的儿童。

结合维昇药业招股说明书中,最常见的因生长激素缺乏导致的矮小症患者(也称“PGHD”)人数未来5年保持339万左右,未有增长。假设治愈率从2024年的5.7%提升至2030年的10.4%,那么生长激素适用人群也仅是从19.33万人到35.22万人,年复合增速仅10.51%。

拉长周期看,在新生儿出生下降的大环境下,未来更长时间内患病人数数量可能会下滑。这种情况下,即使使用生长激素治疗率继续提升,但使用生长激素治疗的总人数增速可能会下滑,甚至可能出现负增速情况。

则,展望未来,生长激素下游需求人群数量能保持不低于10%左右的增速,或已不错。

要注意的是,当下的“性价比”消费仍是大趋势下,高客单价的长效水针使用渗透率增长或也不会很理想。具体如下:

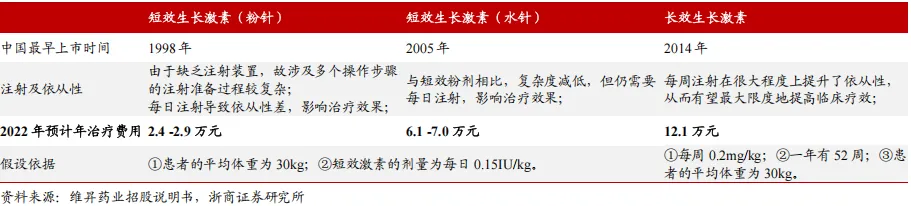

生长激素共有3个剂型,分别为粉针、水针和长效水针。

其中,从注射难度来看,粉针通过冷冻干燥技术制成,使用前需溶解;而水针、长效水针是液体剂型,一般有注射笔,使用更方便。再从注射频次看,粉针、水针为每日注射一次,而长效水针可一周注射一次,频次低、依从性更好,相对应长效水针价格更高。

据浙商证券数据,生长激素粉针的年均治疗费用在2-3万元左右,水针6-7万元左右,长效在12万元左右。即从注射难度,使用频次以及价格层面来看,可以说,粉针面对的是低收入家庭,水针面对的是中产家庭,长效面对的是高收入家庭。

但是在集采推进“粉针、水针同价”,生长激素粉针和水针的中标价格基本一致情况下,且展望未来可能会有全国集采推进情况下,粉针、水针或将一并满足中低收入群体。结合疫情持续3年以及到今年经济仍继续承压,“性价比”消费趋势愈发凸显下,无疑集采下的低客单价粉针、水针会是更多人的选择。

至于治疗效果差不多,只是使用更便捷,但客单价较高的长效水针,在经济未有实质向好改善,的“需求习惯”或将持续下,长效水针使用渗透率增长或不会增长很快。

以上,可看到,公司生长激素长效水针的下游需求端未来增长支撑显然较弱。

总结看,在生长激素长效水针下游需求端增长支撑较弱,供给端潜在竞争加剧,价格战即将开启情况下,未来也难对长春高新业绩有更多拉动。而在长春高新最后的“底牌”也快保不住,即将陷入“卷价格”背景下,其资本市场的下跌趋势难反转。

当然,若未来经济回暖,带动消费板块复苏,长春高新的生长激素长效水针作为消费医疗产品,销售有改善预期下,或将带动资本市场反弹。如今年九月末的大盘走强和消费政策驱动下,长春高新也有反弹行情。只不过,在此之前,还是谨慎一些。

------------------------------------------------

最近,我还注意到市场首批跟踪科创AI指数的 $科创AIETF(SH588790)$ 近期正式上市交易了,为投资者提供布局AI方向的新工具。

消息面上,美东时间1月7日至10日,全球科技盛会CES(国际消费类电子产品展览会)在美国拉斯维加斯召开,该展会是全球科技创新和消费电子行业的风向标。北京时间1月7日上午,英伟达CEO黄仁勋发表演讲,此外,英特尔首款Intel 18A制程芯片在会上亮相,确认下半年发布。

自2024年末至今,寒武纪股价持续攀升。2024年11月29日,寒武纪被调入上证50指数后,其市值更是直奔3000亿元。数据显示,2024年全年,寒武纪共有119个交易日股价上涨。

另一方面,国资委在中央企业人工智能特训班结业式表示,要大力发展人工智能,推动中央企业高质量发展。

科创AI指数从科创板中选取30只市值较大且业务涉及为人工智能提供基础资源、技术以及应用支持的上市公司作为指数样本。指数过往表现优异,具有高波动特点,成分股覆盖人工智能上中下游领域,研发投入较高,行业分布半导体含量高。

在刚过去的2024年,该指数全年累计上涨32.36%,跑赢中证人工智能主题指数。意味着在市场波动中,该指数的涨幅和跌幅范围更大,适合追求高回报但也需承受较高风险的投资者。

最新十大权重股分别为:寒武纪、澜起科技、石头科技、金山办公、恒玄科技、晶晨股份、芯原股份、乐鑫科技、中科星图和云天励飞-U。

另外,对标美股标普500的A股中证A500指数ETF也是我近期重点配置的产品,我买的是博时的 $中证A500指数ETF(SZ159357)$ ,这只产品拥有自己独特的开机密码「X」——159357。通过“X”系列的四个维度,能够充分展示出中证A500指数的卓越性、探索性、国际视野和自信表现,帮助我们更好地理解这一指数的投资价值。

本文作者可以追加内容哦 !