最新热点

1. 2024年12月经济数据及GDP数据发布,利好政策推动四季度经济提速。单12月看,主要经济指标多数有所好转。其中工业生产、出口增速回升较多,消费、制造业投资和基建投资小幅震荡,地产量价延续企稳,但地产投资仍疲软。全年来看,2024年实际GDP同比增长5.0%,总体符合预期,结构特征主要为供给强于需求、外需强于内需。2024年工业生产、出口、制造业投资和基建投资维持较高增速,消费、物价低位震荡,地产投资仍为深度负增长。从环比视角看,2024年四季度GDP同比大幅提升至5.4%,指向四季度经济明显好转,或主要由于抢出口拉动出口和工业生产,同时楼市股市反弹拉动服务业生产。往后看,2025年GDP目标大概率延续5%左右,结构上内需修复、外需承压,宏观政策将更加积极,经济表现或主要取决于内需修复及扩张情况。具体看,投资端建议关注各地发债进度、银行信贷情况,出口端建议关注加关税的潜在影响及抢出口力度,消费端则可关注以旧换新等政策的提振效果。

2. 2024年12月金融数据发布,政府债券支撑社融。2024年12月,新增社融28507亿(前值23288亿),新增人民币贷款9900亿(前值5800亿)。社融存量同比增长8%(前值7.8%),M2同比增长7.3%(前值7.1%),M1同比增长-1.4%(前值-3.7%)。2024年全年,新增社融累计为32.26万亿,较2023年少3.32万亿;新增信贷为18.09万亿,较2023年少4.65万亿。12月金融数据主要有以下三大关注点:一是社融略超预期,主要是由政府债券支撑;二是信贷同比少增,主要受企业中长贷拖累,且居民短贷略少增,居民中长贷和票据融资则同比多增;三是M1继续回升,前期政策效力与楼市表现起到支撑,此外可能与规范同业存款有关。对于债市,建议维持多头思维。近期重点需要关注开年的政策发力与融资需求,目前来看似乎政策发力、政府债发行依旧偏慢。

3. 2024年12月外贸数据发布,“抢出口”效应凸显。以美元计价,2024年12月我国出口总额同比增长10.7%,全年出口增速为5.9%;进口总额同比为1.0%,全年进口增速为1.1%。12月贸易顺差扩大为1048.4亿美元,全年贸易顺差为9921.6亿美元。从2024年全年来看,我国出口总额为3.58万亿美元,创历史新高,出口增长主要是靠量的支撑。2024年出口价格延续2023年偏弱的趋势,全年出口价格增速跌幅约在5%以上,而出口数量增速约在13%以上。此外,2024年我国出口占全球份额提升至16%左右,我国出口占全球的份额继续抬升。聚焦12月份,我国出口表现偏强,或主要与对美国“抢出口”有关,12月我国对美出口同比增速高达15.6%,增速显著超季节性。中短期看,我们认为在外需韧性与“抢出口”作用下我国出口总体表现或仍尚可,但中长期看,2025年我国对美出口或面临较大的关税压力,出口节奏或主要受关税政策扰动。

4. 开年首月LPR按兵不动,经济向好且央行宽松态度审慎。央行20日发布1月贷款市场报价利率(LPR),1年期LPR为3.1%,5年期以上LPR为3.6%,较上月保持一致。近期债市资金面“过山车”央行“敲打”意味明显,且去年四季度经济数据显示基本面初现企稳迹象,加之银行净息差压力未消、“利率锚”七天逆回购持稳,LPR开年首月按兵不动。

5. 美国12月消费者物价创九个月最大涨幅;但核心通胀率回落。因能源商品成本上升,12月美国消费者价格指数(CPI)环比上涨0.4%,是3月以来的最大涨幅,CPI同比上升2.9%。是7月以来的最大涨幅。不过,12月核心CPI同比上涨3.2%,低于11月的同比涨幅3.3%,环比涨幅亦小幅回落。这提高了个人消费支出(PCE)物价指数环比趋平的可能性,并促使金融市场押注美联储要到6月才会降息。

行情解读

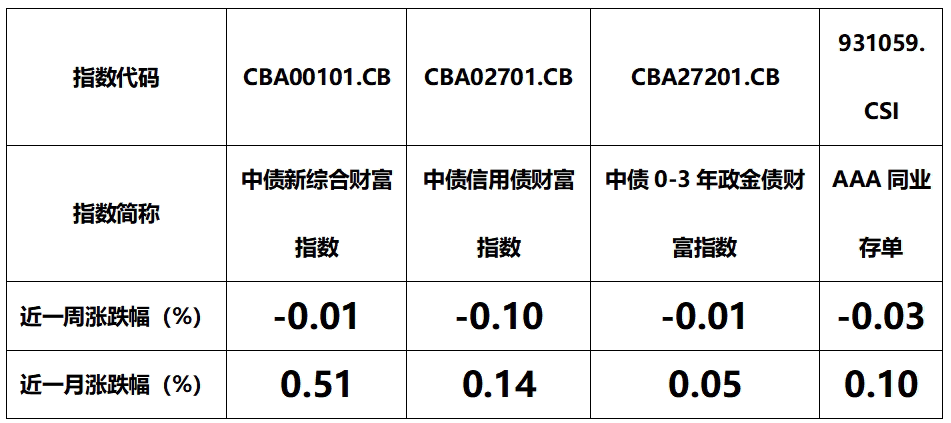

【指数】

数据来源:iFind;数据截止时间:2025年1月17日

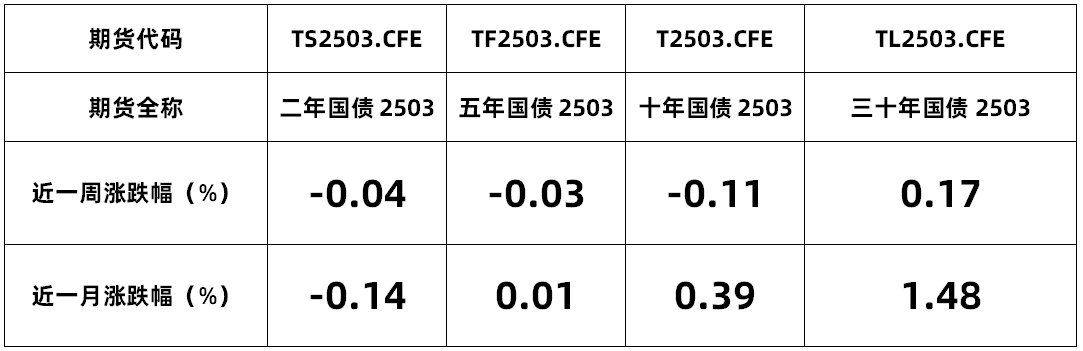

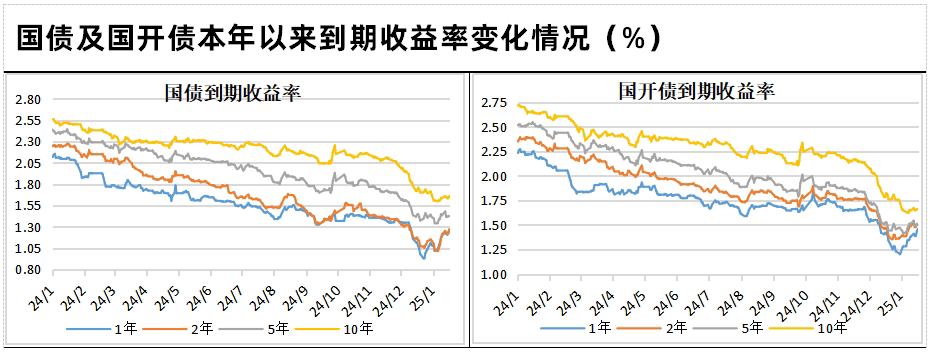

【利率】

数据来源:iFind;数据截止时间:2025年1月17日

数据来源:iFind;数据截止时间:2025年1月17日

数据来源:iFind;数据截止时间:2025年1月17日

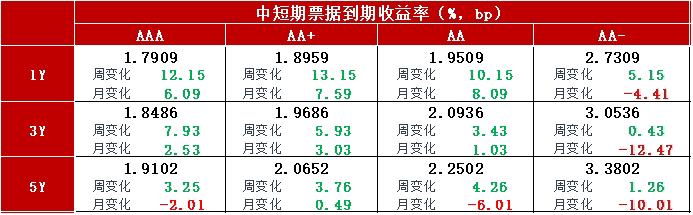

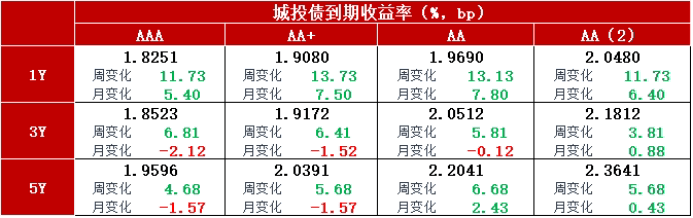

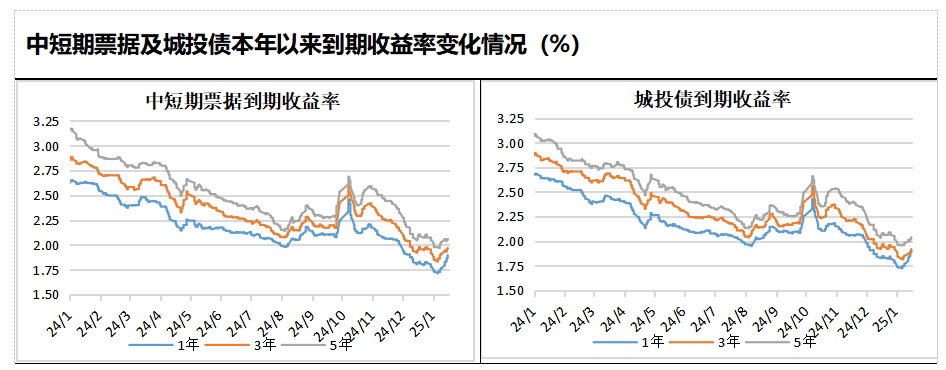

【信用债】

注:上述信用级别为中债隐含评级。

数据来源:iFind;数据截止时间:2025年1月17日

注:上述信用级别为中债隐含评级。

数据来源:iFind;数据截止时间:2025年1月17日

注:上图所使用到期收益率为中债隐含评级AA+。

数据来源:iFind;数据截止时间:2025年1月17日

上周债市主要围绕资金情况进行博弈,长端表现偏稳,中短端波动相对更大。具体来看,由于MLF到期、税期、春节前取现等多种原因,上周资金需求量非常大,尽管央行投放了一些资金,但显然没有满足市场需求,资金价格维持高位,隔夜价格多时段都成交在10%以上,后半周资金情况稍有好转,但隐忧仍在。这其中有一定敲打市场的因素,但市场并没有因此大幅调整,而是震荡观望,市场强势的原因主要还是笃定资金紧势不会维持太久。

后市展望

上周社融、进出口、GDP等多项数据公布,整体稍好于预期,不过市场没有过多交易,关注点还是在政策效果的持续性上。债市短端上周受资金面影响经历了超调后,随着春节后资金价格大概率回落,相对具备一定配置价值,而预计长债将延续窄幅震荡,但长期趋势仍看多。

相关基金

$红塔红土瑞景纯债C(OTCFUND|010734)$

$红塔红土瑞祥纯债C(OTCFUND|007982)$

$红塔红土瑞鑫纯债债券C(OTCFUND|015534)$

$红塔红土瑞恒纯债债券C(OTCFUND|016321)$

$红塔红土人人宝货币A(OTCFUND|002709)$

$红塔红土长益定开债C(OTCFUND|002689)$

$红塔红土30天持有期债券C(OTCFUND|021762)$

$红塔红土中债0-3年政策性金融债指数C(OTCFUND|020049)$

点击蓝色字体,查看详情~

风险提示:基金投资有风险,投资需谨慎。本材料不构成任何法律文件或投资建议或推荐。投资者在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件,在了解产品情况、自身的风险承受能力及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。@天天精华君

本文作者可以追加内容哦 !