在竞争白热化的家电行业中,百优价值网(www.100est.com)针对 $海尔智家(SH600690)$ 、 $海信家电(SZ000921)$ 、 $TCL智家(SZ002668)$ 、澳柯玛、长虹美菱 、东贝集团 这六家公司从财务资产结构、负债结构、所有者权益、资产负债率等维度进行深度剖析,是价值投资者把握投资机遇、规避风险的关键之举。

一、资产结构:流动性与长期价值的权衡

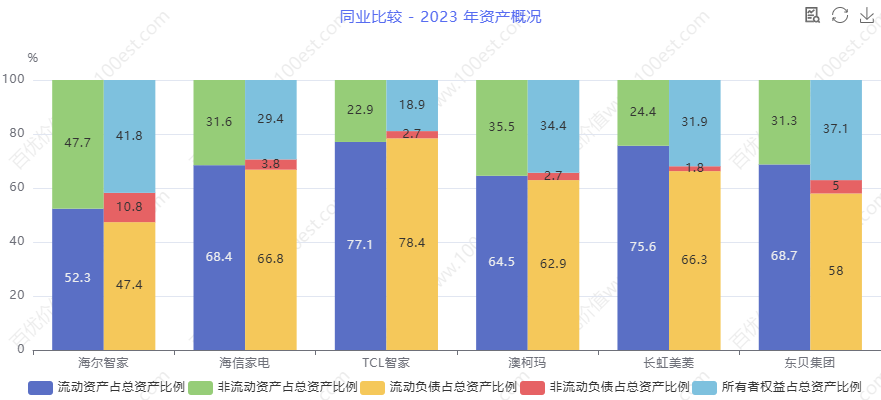

海尔智家等六家公司 2023 年资产概况同业比较分析

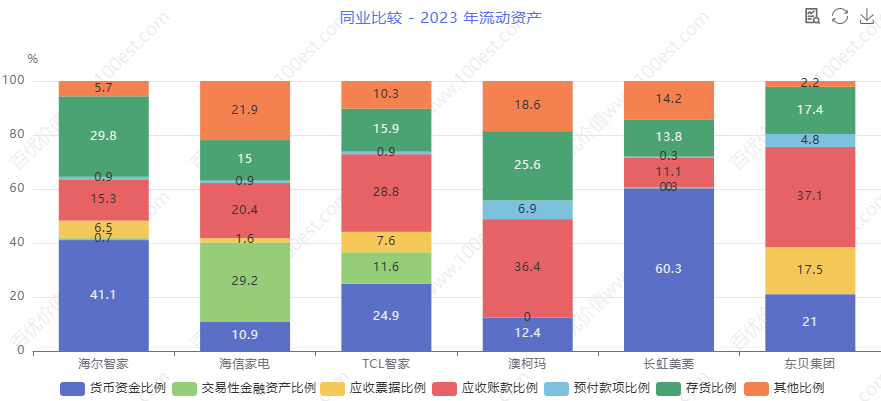

海尔智家等六家公司 2023 年资产概况同业比较分析(一)流动资产

从流动资产维度,TCL 智家流动性最强但长期投资匮乏;海信家电次之且面临类似困境;海尔智家相对均衡仍有优化空间;澳柯玛、长虹美菱中规中矩需提升周转;东贝集团规模局限下重在高效利用。各企业须依自身战略与市场定位,校准流动资产配置,兼顾短期灵活与长期发展。

海尔智家等六家公司 2023 年流动资产同业比较分析

海尔智家等六家公司 2023 年流动资产同业比较分析海尔智家坐拥 1326.2 亿流动资产,占总资产 52.3%,于行业中处稳健地位。其资金流动性足以应对常规运营周转,如原材料采购的持续供应、生产环节的资金衔接及市场推广的费用支出。然与同业相较,海信家电 68.4%、TCL 智家 77.1% 等高流动资产占比凸显海尔智家在资金利用上可挖潜力。若强化应收账款催收,缩短回款周期,削减存货积压,释放资金活水,投入智能家电研发创新或新兴市场渠道拓展,将重塑竞争优势。

海信家电流动资产 451.4 亿,占比 68.4%,流动性优势显著。在原材料价格季节性震荡或市场需求突发异动时,可迅速调配资金稳生产、保供应,灵活应对市场 “变脸”。但高占比背后是长期资产投入隐忧,研发设施更新滞后、产能扩充乏力,在行业智能化、高端化转型加速的浪潮下,易陷技术与规模瓶颈,削弱长远竞争力。

TCL 智家 96.9 亿流动资产占 77.1%,同业中流动性堪称翘楚。这使其在市场风向转变时能敏捷转向,快速调整产品布局或营销战术。但过度聚焦短期流动性致长期资产 “贫血”,核心技术研发投入不足、生产规模扩张受限,难以构建坚实竞争壁垒,长期发展易 “跛足”。

澳柯玛 51.1 亿流动资产、64.5% 占比,贴近行业均值,运营资金与长期资产投资尚算平衡。在产品研发迭代与生产设备更新上虽有投入,但资金周转效率提升空间广阔。精准优化资产结构,加速资金回笼,方能在市场角逐中争得上游。

长虹美菱 146.7 亿流动资产、75.6% 占比,流动性充裕为业务运营 “输血”。但审视长期资产投入,智能家电研发平台搭建迟缓、生产自动化升级拖沓。加大关键领域长期投资,提升产品科技附加值,方能突围竞争红海。

东贝集团 46.5 亿流动资产、68.7% 占比,规模虽小却能保障核心业务运转。强化资金精细化管理,提升使用效益,规避资金链断裂风险,是其成长关键。

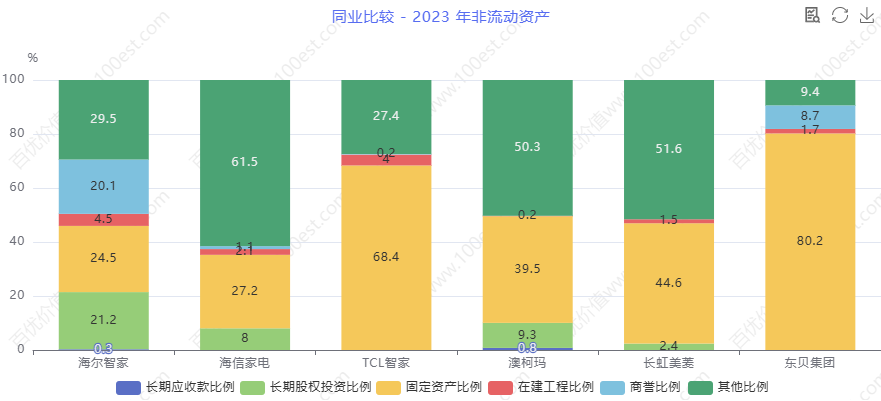

(二)非流动资产

从非流动资产维度,海尔智家非流动资产雄厚但运营管理任重道远;海信家电、TCL 智家需强化长期投入追赶先进;澳柯玛、长虹美菱应优化升级现有资产;东贝集团聚焦关键资产提升核心竞争力。各企业依自身实力与市场战略,优化非流动资产架构,强化长期发展支撑。

海尔智家等六家公司 2023 年非流动资产同业比较分析

海尔智家等六家公司 2023 年非流动资产同业比较分析海尔智家 1207.6 亿非流动资产、47.7% 占比,大规模长期投入夯实产业根基。全球研发中心星罗棋布、先进生产设备迭代升级、物流配送网高效智能,为产品品质跃升与技术创新持续赋能。但庞大资产规模需精细运营,谨防闲置或低效,确保每分投入产出价值最大化,稳固行业领军地位。

海信家电 208.1 亿非流动资产、31.6% 占比,长期资产投入在同行映衬下略显单薄。在智能家电技术革新快马加鞭的当下,加大研发设施与智能制造设备投入,提升产品科技含量与生产效率,是补齐短板、增强核心竞争力的必由之路,否则易在高端市场竞争中掉队。

TCL 智家 28.9 亿非流动资产、22.9% 占比,资产配置 “轻长期、重短期”。长期发展需扭转思路,适度倾斜资源于研发与生产领域,如打造智能化无人工厂、攻坚核心芯片技术,筑牢可持续发展基石,摆脱规模与技术束缚。

澳柯玛 28.1 亿非流动资产、35.5% 占比,行业中游水平的长期资产布局支撑现有业务。聚焦资产技术升级与协同增效,优化生产流程、整合研发资源,激发企业内生动力,提升市场竞争力与行业话语权。

长虹美菱 47.2 亿非流动资产、24.4% 占比,长期资产投入尚有潜力可挖。发力智能家电研发平台构建、绿色生产技术应用,推动企业向智能化、高端化转型,扭转产品低端化、同质化困局,重焕市场生机。

东贝集团 21.2 亿非流动资产、31.3% 占比,资源有限则需精准滴灌关键领域,如高性能压缩机研发设备更新,提升核心产品性能与品质,以点带面驱动企业发展,在细分市场站稳脚跟。

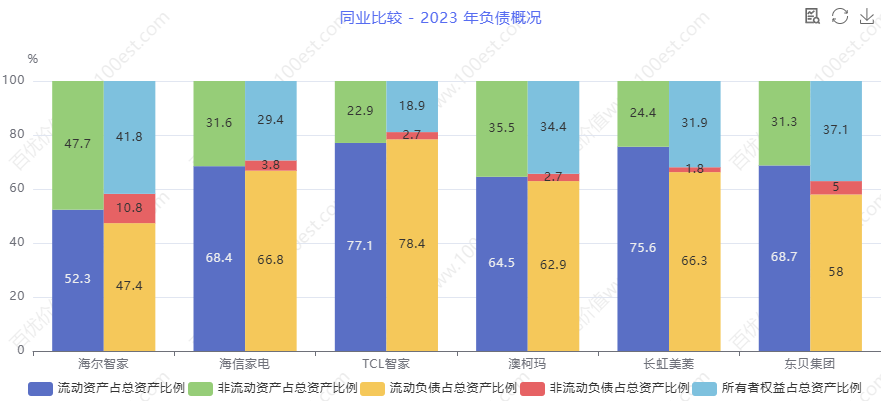

二、负债结构:偿债压力与资金成本的博弈

海尔智家等六家公司 2023 年负债结构同业比较分析

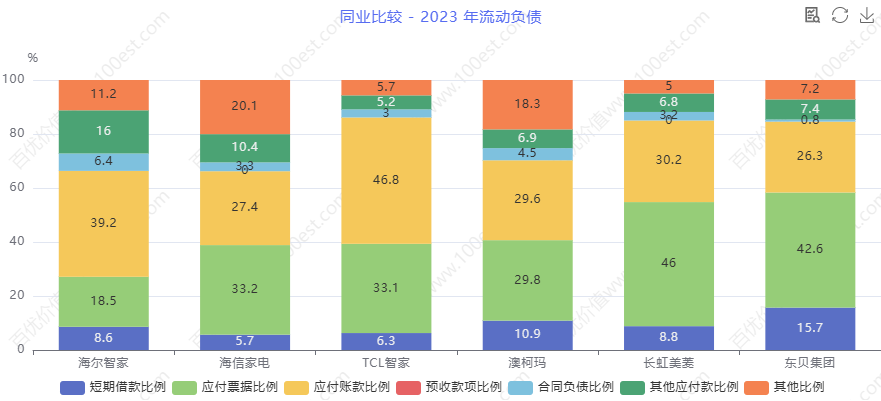

海尔智家等六家公司 2023 年负债结构同业比较分析(一)流动负债

从流动负债维度,TCL 智家流动负债占比最高、压力最大,亟需全力减负;海信家电次之,亟待多管齐下缓压;海尔智家偿债任务艰巨需精细管理;澳柯玛、长虹美菱处中游水平应审慎负债;东贝集团压力较小仍需稳健把控。各企业依偿债处境,定制流动负债策略,保障财务安全与运营稳定。

海尔智家等六家公司 2023 年流动负债同业比较分析

海尔智家等六家公司 2023 年流动负债同业比较分析海尔智家 1199.8 亿流动负债、47.4% 占比,偿债压力高悬。强化资金管控与应收账款清收是当务之急,构建稳固资金链,抵御市场波动冲击。市场竞争白热化或销售淡季时,资金回笼滞缓易触发流动性危机。优化供应链金融合作,拓展融资渠道,稀释偿债重压,确保企业财务稳健运营。

海信家电流动负债 440.4 亿、66.8% 占比,偿债困境严峻。紧密跟踪市场动态,深挖成本控制与库存管理潜力,提升资金周转速率。与供应商协商延付周期、多元融资优化负债结构,是缓解偿债风险、挣脱财务泥沼的关键举措,否则资金链紧绷易断裂。

TCL 智家 98.6 亿流动负债、78.4% 占比,短期偿债压力爆表。业务扩张须严守负债红线,确保现金流覆盖债务本息。提升产品差异化竞争力、拓宽销售渠道增收,增强偿债 “硬实力”,防范债务违约风险,守护企业信用根基。

澳柯玛 49.8 亿流动负债、62.9% 占比,偿债压力居行业中位。强化财务管理,依资金状况精准规划资金用途,严守债务偿还节点。产能扩充或市场深耕时,审慎权衡负债规模,防范过度负债拖垮企业财务健康。

长虹美菱 128.5 亿流动负债、66.3% 占比,优化资金预算与债务架构迫在眉睫。处置闲置资产变现、加速资金回笼 “造血”,充实现金流池,降低流动负债风险,为企业运营注入财务活力。

东贝集团 39.3 亿流动负债、58% 占比,偿债压力相对缓和,但仍不可麻痹大意。企业成长全程严控流动负债增速,确保财务稳健,防范潜在风险积聚,筑牢财务安全防线。

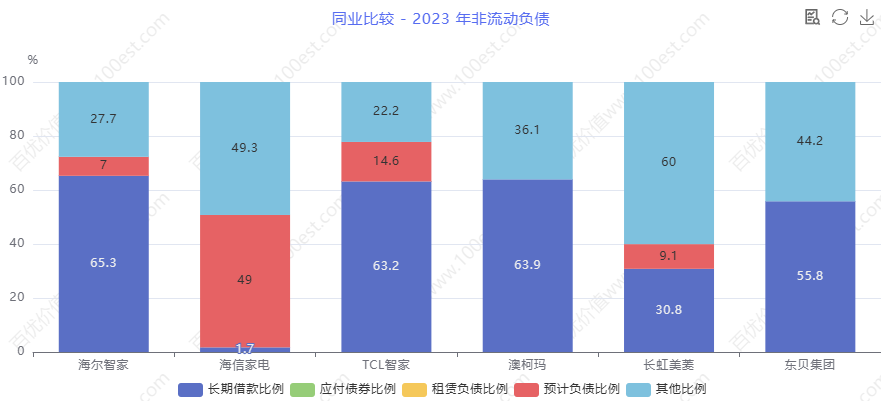

(二)非流动负债

从非流动负债维度,海尔智家长期偿债任务艰巨需精细规划;海信家电可适度利用杠杆转型;TCL 智家低负债下审慎加债;澳柯玛、长虹美菱适度融资促发展;东贝集团管控规模降成本。各企业依自身财务与战略,优化非流动负债策略,保障长期发展资金与财务稳定。

海尔智家等六家公司 2023 年非流动负债同业比较分析

海尔智家等六家公司 2023 年非流动负债同业比较分析海尔智家 274.9 亿非流动负债、10.8% 占比,长期偿债负担沉重。重大战略投资与布局前,须全方位评估偿债与收益天平,审慎设计债务融资架构。发行长期债券、引入战略投资优化结构、降低成本,平衡长期偿债与企业发展,防范债务风险拖垮企业。

海信家电 25.1 亿非流动负债、3.8% 占比,长期负债压力轻微。企业转型关键期,可依战略蓝图适度举债,为研发创新、产能跃升项目 “加油”。严控债务规模与风险边界,确保长期偿债无忧,稳健迈向产业升级新征程。

TCL 智家 3.4 亿非流动负债、2.7% 占比,长期负债近乎于无。善用低负债优势稳步前行,重大项目投资可审慎增债提升资金效率,但务必严守风险底线,确保债务可控,保障企业持续健康发展。

澳柯玛 2.2 亿非流动负债、2.7% 占比,长期偿债轻松。企业成长途中合理利用长期负债 “杠杆”,撬动发展机遇,但融资项目务必精挑细选,确保资金精准滴灌高回报领域,实现高效利用。

长虹美菱 3.5 亿非流动负债、1.8% 占比,长期负债规模极小。业务拓展与技术升级时可适度增债,但前置风险评估与管控体系,保障债务资金安全高效运作,助力企业发展跃上新台阶。

东贝集团 3.4 亿非流动负债、5% 占比,长期发展中精细管控负债规模,优化债务期限结构降成本,确保偿债能力稳如磐石,支撑企业稳健前行。

三、所有者权益:企业实力与稳定性的基石

从所有者权益维度,海尔智家权益雄厚可拓展发展空间;海信家电需提升盈利充实权益;TCL 智家积极扩权强基;澳柯玛稳增权益保稳定;长虹美菱提绩效固权益;东贝集团聚焦主业壮规模。各企业依权益状况定制战略,强化实力与稳定性,提升市场竞争力。

海尔智家 1059.1 亿所有者权益、41.8% 占比,资金底蕴深厚,负债经营尚有空间。凭借雄厚自有资金,加大智能家电前沿技术研发、全球市场版图拓展力度,提升品牌国际影响力与产品高端竞争力。合理调配资本结构,寻优负债权益比例,驱动企业价值攀高,巩固行业巨头地位。

海信家电 194 亿所有者权益、29.4% 占比,自有资金相对薄弱,负债依赖度偏高。聚焦盈利能力提升,优化产品组合、削减成本冗余、深耕市场缝隙,增加利润留存充实权益资本。增强财务稳健性,降低经营风险,为企业可持续发展筑牢根基。

TCL 智家 23.8 亿所有者权益、18.9% 占比,自有资金规模局促。发展全程紧扣盈利核心,创新盈利模式、吸引外部资本 “活水”、留存利润 “造血”,扩充权益规模。强化财务管理,严控负债规模与风险,稳健培育成长潜力,实现企业规模与实力跃升。

澳柯玛 27.2 亿所有者权益、34.4% 占比,财务稳定性初显。稳扎稳打利用自有资金驱动研发创新与产品升级,提升市场竞争力。精细规划资金投向,提升使用效率,实现企业稳健运营与价值增长良性循环。

长虹美菱 61.9 亿所有者权益、31.9% 占比,行业中位水平的权益规模需持续提升经营绩效加固。强化内部管理效能、优化产品生态,增收增利扩充权益,增强抗风险韧性,提升企业市场竞争力与行业站位。

东贝集团 25.1 亿所有者权益、37.1% 占比,自有资金占比虽高但规模受限。专注核心业务精研深耕,提升盈利水平,吸引外部投资或留存利润积累资本,突破规模瓶颈,壮大企业实力与市场影响力。

四、资产负债率:风险与机遇的晴雨表

从资产负债率维度,TCL 智家负债率高危须紧急降负;海信家电高风险下全力突围;海尔智家中位水平稳守风险底线;澳柯玛、长虹美菱优化指标;东贝集团合理区间稳健发展。各企业依负债率与市场形势,精准制定负债策略,把控风险与机遇,驱动可持续发展。

海尔智家 58.2% 资产负债率处行业中位,市场向好时适度负债融资可驱动创新与扩张,如智能家电研发攻坚、产能规模扩张。市场下行或竞争加剧,即刻优化债务结构、强化风险管理,严控偿债风险,确保财务安全,于波动中稳驭企业发展航船。

海信家电 70.6% 资产负债率偏高,财务风险高悬。全力提升经营效益、拓宽盈利渠道、充实现金流池,削减负债规模。积极寻求战略盟友,优化资本架构,缓释偿债重压,化解财务危机,重寻稳健发展路径。

TCL 智家 81.1% 资产负债率高危,偿债压力如山。业务拓展严守负债红线,加速资金回笼,提升资产运营效率。果断实施资产处置、债务重组 “瘦身” 行动,降低负债率,挣脱财务困境,重塑企业财务健康。

澳柯玛 65.6% 资产负债率近行业均值,运营中合理管控负债规模、优化结构,确保财务平稳。市场机遇闪现时适度负债,精准投资,推动企业突破发展瓶颈,实现规模与效益双升。

长虹美菱 68.1% 资产负债率需强化财务管理降负债。提升产品附加值、削减库存积压、优化成本控制,增收增利降率,优化财务指标,增强企业财务健康与市场活力。

东贝集团 62.9% 资产负债率于合理区间,企业成长依市场供需与自身节奏适度调整负债规模,保持财务稳健,稳健拓展业务版图,实现可持续增长。

![[成交]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot65.png "成交") 海尔智家预计将于2025年3月28日发布2024年年报。关注我,届时我将及时发布年报分析解读。

海尔智家预计将于2025年3月28日发布2024年年报。关注我,届时我将及时发布年报分析解读。

综上所述,在家电行业投资的复杂棋局中,投资者抉择时务必全方位、深层次剖析六家公司财务指标、行业地位、发展趋势与市场行情。海尔智家规模优势下求结构优化;海信家电偿债减负谋转型;TCL 智家降债求生图发展;澳柯玛、长虹美菱财务优化争上游;东贝集团稳健经营筑根基。投资者唯有洞察秋毫,深挖各公司业务亮点、竞争优势与潜在风险,紧密贴合自身风险偏好与投资目标,方能在波谲云诡的市场中精准锚定投资标的,驾驭家电行业投资浪潮,实现资产保值增值与财富稳健增长。

海尔智家价值线之近十年市值-评测走势图

海尔智家价值线之近十年市值-评测走势图以上素材由百优价值网(www.100est.com)提供,百优价值网致力于为理性投资者深入研究优秀公司提供交流平台,助力初学者提供思考框架和分析体系,为高阶投资者提供称手的工具,共同围绕优秀公司绘制知识图谱,评估内在价值。

推荐文章:

本文作者可以追加内容哦 !

![[大笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot2.png "大笑")