在乳业这个充满机遇与挑战的赛道上,百优价值网(www.100est.com)针对 $伊利股份(SH600887)$ 、 $三元股份(SH600429)$ 、 $光明乳业(SH600597)$ 、妙可蓝多、新乳业、一鸣食品这六家公司从财务资产结构、负债结构、所有者权益、资产负债率等维度进行深度剖析,是价值投资者把握投资机遇、规避风险的关键之举。

一、资产结构:流动性与长期价值的权衡

伊利股份等六家公司 2023 年资产概况同业比较分析

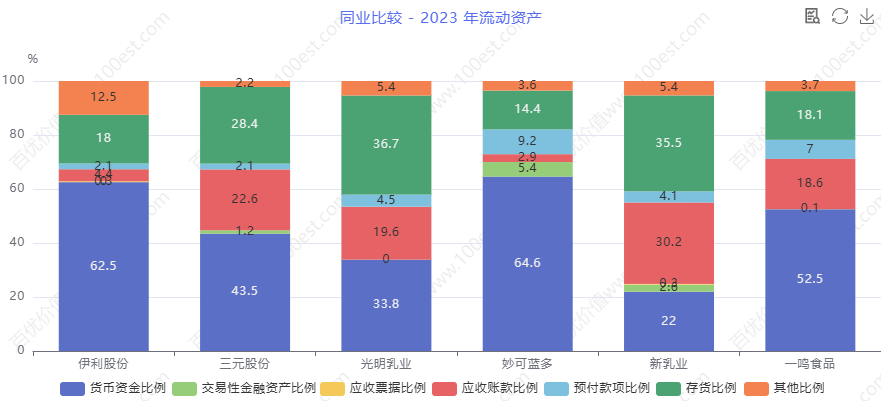

伊利股份等六家公司 2023 年资产概况同业比较分析(一)流动资产

在流动资产方面,妙可蓝多流动资产占比高,短期灵活性强但长期投资待加强;伊利股份居中,需优化流动资产管理;光明乳业相对平衡但可提升效率;三元股份重长期轻短期,应强化应急资金储备;新乳业和一鸣食品规模小,要保障资金链与拓展融资渠道,各企业需依战略优化流动资产配置。

伊利股份等六家公司 2023 年流动资产同业比较分析

伊利股份等六家公司 2023 年流动资产同业比较分析伊利股份坐拥 693.6 亿流动资产,占总资产 45.7%,处于行业中游。这保障了其日常运营资金需求,在原材料采购的持续性、生产环节资金流转及市场推广的资金支持上有一定基础。然而,与妙可蓝多 54.3% 的高占比相比,在应对短期市场波动时灵活性欠佳。若能强化应收账款催收,减少存货积压,释放资金用于新兴产品研发或新兴市场开拓,如拓展低温奶、植物奶等品类在下沉市场的布局,将提升其市场话语权。

三元股份流动资产 27.5 亿,占比 29.5%,资产倾向长期布局。在奶源基地建设、高端生产设备购置等方面投入较多,这在保障奶源品质与生产效率上有长远意义,但短期流动性储备相对薄弱。若遇原材料价格急涨或突发市场需求变动,可能面临资金周转困境,需强化资金应急管理机制。

光明乳业流动资产 97.2 亿,占比 40.1%,运营资金与长期投资兼顾。在液态奶和酸奶产品研发升级及生产设施更新上有投入,但资金使用效率仍有提升空间。精准优化资产配置,提升资金周转速度,如加强冷链物流配送资金管理,可增强市场竞争力。

妙可蓝多流动资产 37.1 亿,占比 54.3%,短期资金灵活性强。在奶酪产品市场推广和原材料采购上能迅速响应,可抓住市场机遇快速铺货或应对原料价格波动。但长期资产投入相对不足,在产能扩充和研发创新上需加大力度,以巩固奶酪市场地位,应对竞品挑战。

新乳业流动资产 20 亿,占比 22.4%,资金规模与占比均较小。在业务扩张中,需严守资金链安全红线,确保短期资金稳定。同时,审慎规划长期资产投入,避免盲目扩张导致资金断裂,可聚焦特色奶源并购或区域品牌整合的资金需求。

一鸣食品流动资产 6.8 亿,占比 25.1%,与新乳业类似,规模局限下需高效利用资金。保障核心产品生产销售资金需求同时,积极拓展融资渠道,如引入产业基金助力企业发展,提升资金保障能力。

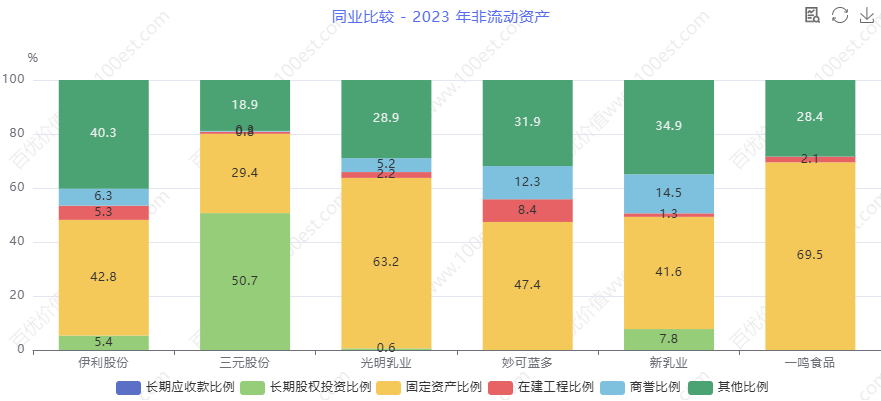

(二)非流动资产

从非流动资产方面,伊利股份非流动资产规模大,运营管理是关键;三元股份、新乳业占比高,需技术升级与资产优化;光明乳业注重协同增效;妙可蓝多应加大投入跟上市场;一鸣食品聚焦特色提升,各企业依自身优势与市场趋势优化非流动资产架构。

伊利股份等六家公司 2023 年非流动资产同业比较分析

伊利股份等六家公司 2023 年非流动资产同业比较分析伊利股份非流动资产 822.6 亿,占比 54.3%,大规模长期投入筑牢产业根基。全球奶源布局、先进研发中心建设及智能化生产设备购置,为产品品质升级与创新奠定坚实基础。但庞大资产需精细运营,谨防闲置浪费,提升资产回报率,如优化奶源基地产能利用与研发成果转化机制。

三元股份非流动资产 65.8 亿,占比 70.5%,长期资产投入突出。奶源建设与生产设施更新上持续发力,确保奶源品质领先与生产高效稳定。但在行业技术革新加速下,需紧密跟踪前沿技术,适时升级资产,如引入智能化养殖与生产技术,保持产品竞争力。

光明乳业非流动资产 145.1 亿,占比 59.9%,在生产基地与冷链物流设施积累深厚。注重资产协同与技术升级,优化生产配送流程可提升整体运营效率。加强冷链物流智能化改造,降低损耗与成本,增强市场响应速度。

妙可蓝多非流动资产 31.2 亿,占比 45.7%,在奶酪生产研发设备有一定投入。随着奶酪市场蓬勃发展,应加速产能扩张与研发创新投入,如引进先进奶酪生产工艺与设备,提升产品差异化竞争力,满足市场增长需求。

新乳业非流动资产 69.4 亿,占比 77.6%,高占比体现长期资产重点投入。并购整合中注重资产优化重组,实现协同增效。整合品牌渠道与生产资源,降低运营成本,提升综合实力,打造区域乳业巨头。

一鸣食品非流动资产 20.3 亿,占比 74.9%,资源有限下精准投入关键领域。聚焦特色产品研发与生产工艺改进,提升核心产品品质与市场认可度。加大研发设备更新与工艺创新投入,如开发新型保鲜技术,延长产品保质期。

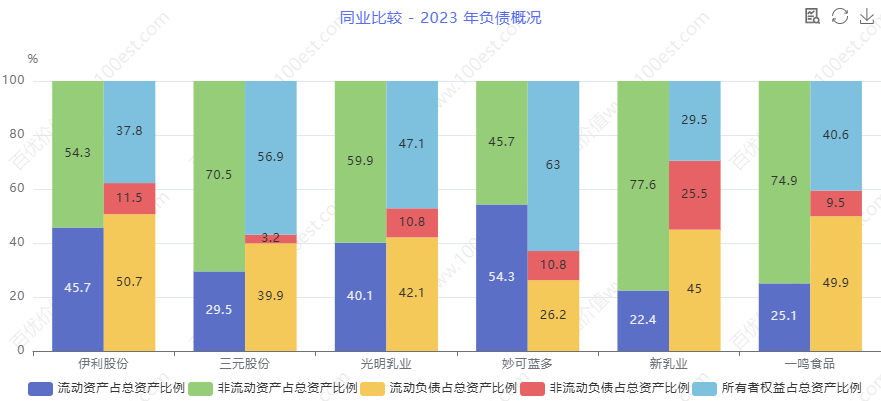

二、负债结构:偿债压力与资金成本的博弈

伊利股份等六家公司 2023 年负债结构同业比较分析

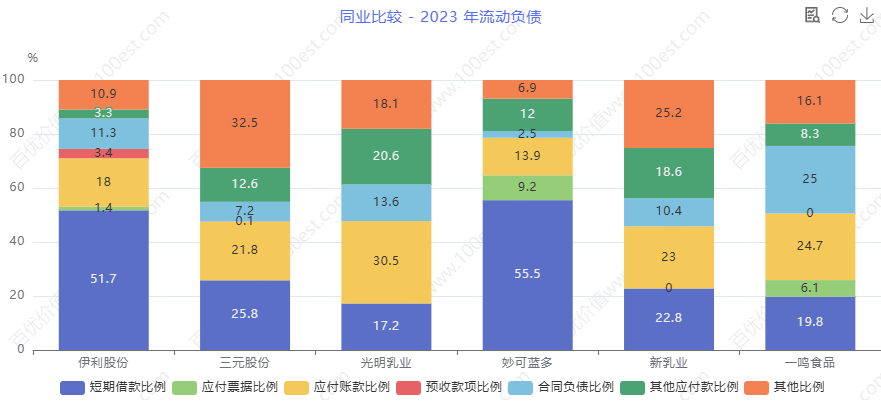

伊利股份等六家公司 2023 年负债结构同业比较分析(一)流动负债

在流动负债方面,伊利股份流动负债高,减负与风险管理是核心;三元股份、光明乳业需优化管理与结构;妙可蓝多压力小但要谨慎;新乳业要增强现金流;一鸣食品需严控增速,各企业依偿债处境定制流动负债策略,保障财务安全。

伊利股份等六家公司 2023 年流动负债同业比较分析

伊利股份等六家公司 2023 年流动负债同业比较分析伊利股份流动负债 768.6 亿,占总资产 50.7%,偿债压力高悬。强化资金管控与应收账款清收是当务之急,构建稳固资金链抵御市场波动。市场淡季或竞争加剧时,资金回笼滞缓易引发流动性危机。优化供应链金融合作,拓展多元融资渠道,稀释偿债重压,确保财务稳健运营。

三元股份流动负债 37.2 亿,占比 39.9%,偿债压力相对缓和,但仍不可掉以轻心。密切关注市场动态,深挖成本控制与库存管理潜力,提升资金周转速率。与供应商协商延付周期、优化融资结构,降低偿债风险,保障财务安全。

光明乳业流动负债 102 亿,占比 42.1%,偿债压力处行业均值水平。加强财务管理,依资金状况精准规划资金用途,严守债务偿还节点。产能扩充或市场深耕时,审慎权衡负债规模,防范过度负债拖垮财务健康。

妙可蓝多流动负债 17.9 亿,占比 26.2%,偿债压力较轻,但鉴于企业规模,仍需严谨管理流动负债。合理控制增长速度,加强成本与应收账款管理,确保财务稳健,防止微小风险累积。

新乳业流动负债 40.2 亿,占比 45%,需强化资金预算与债务架构优化。处置闲置资产变现、加速资金回笼 “造血”,充实现金流池,降低流动负债风险,为企业运营注入财务活力。

一鸣食品流动负债 13.5 亿,占比 49.9%,偿债压力较大。成长全程严控流动负债增速,加强成本管控与应收账款催收,确保财务安全,防范债务违约风险冲击企业信誉。

(二)非流动负债

在流动负债方面,伊利股份长期偿债任务艰巨需精细规划;三元股份可适度利用杠杆转型;光明乳业低负债下审慎加债;妙可蓝多合理融资促发展;新乳业管控偿债风险;一鸣食品优化规模结构,各企业依自身财务与战略优化非流动负债策略。

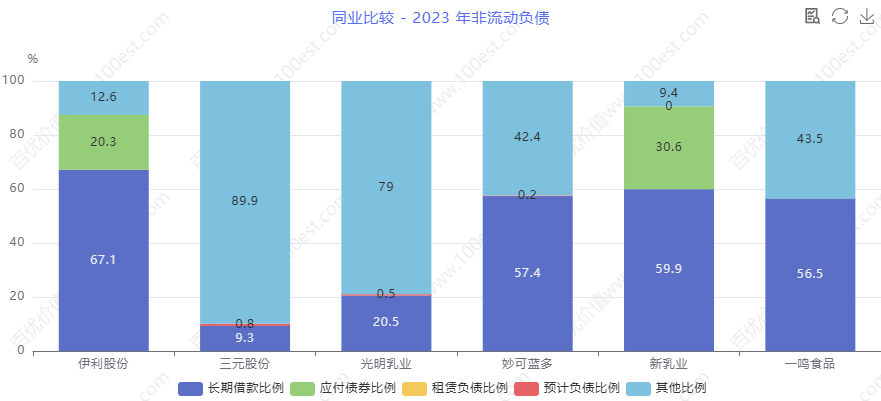

伊利股份等六家公司 2023 年非流动负债同业比较分析

伊利股份等六家公司 2023 年非流动负债同业比较分析伊利股份非流动负债 174.4 亿,占总资产 11.5%,长期偿债负担沉重。重大战略投资前,全面评估偿债与收益平衡,审慎设计债务融资架构。发行长期债券、引入战略投资优化结构、降低成本,平衡长期偿债与企业发展,防范债务风险拖垮企业。

三元股份非流动负债 3 亿,占比 3.2%,长期负债压力轻微。企业转型关键期,可依战略适度举债,为研发创新、产能跃升项目 “加油”。严控债务规模与风险边界,确保长期偿债无忧,稳健迈向产业升级新征程。

光明乳业非流动负债 26.1 亿,占比 10.8%,长期发展可利用低负债优势稳步推进。重大项目投资可审慎增债提升资金效率,但务必严守风险底线,确保债务可控,保障企业持续健康发展。

妙可蓝多非流动负债 7.4 亿,占比 10.8%,长期偿债轻松。企业成长途中合理利用长期负债 “杠杆”,撬动发展机遇,但融资项目务必精挑细选,确保资金精准滴灌高回报领域,实现高效利用。

新乳业非流动负债 22.8 亿,占比 25.5%,长期偿债压力不容忽视。加强财务管理,优化偿债计划,确保现金流稳定覆盖债务本息。未来融资决策审慎权衡成本收益,避免过度依赖高成本长期负债,防范财务风险。

一鸣食品非流动负债 2.6 亿,占比 9.5%,长期发展中精细管控负债规模,优化债务期限结构降成本,确保偿债能力稳如磐石,支撑企业稳健前行。

三、所有者权益:企业实力与稳定性的基石

在所有者权益方面,伊利股份权益雄厚可拓展发展空间;三元股份稳增权益保稳定;光明乳业提盈利固权益;妙可蓝多利用优势扩规模;新乳业积极扩权强基;一鸣食品聚焦主业壮规模,各企业依权益状况定制战略增强实力与稳定性。

伊利股份所有者权益 573.2 亿,占总资产 37.8%,资金底蕴深厚,负债经营尚有空间。凭借雄厚自有资金,加大研发创新投入,拓展新兴市场版图,提升品牌国际影响力与产品高端竞争力。合理调配资本结构,寻优负债权益比例,驱动企业价值攀高,巩固行业巨头地位。

三元股份所有者权益 53.1 亿,占比 56.9%,自有资金相对充足,财务稳定性较高。稳扎稳打利用自有资金强化奶源建设与产品研发,提升产品品质与市场竞争力。适度拓展产品线或区域市场,实现稳健增长,增强企业抗风险能力。

光明乳业所有者权益 114.2 亿,占比 47.1%,具有一定财务实力。持续提升盈利能力,优化产品结构、降低成本、拓展市场,增加利润留存充实权益资本。增强财务稳健性,降低经营风险,为企业可持续发展筑牢根基。

妙可蓝多所有者权益 43 亿,占比 63%,财务状况相对稳健。利用自有资金加速奶酪产品研发推广,巩固市场地位,吸引外部投资扩大企业规模,提升品牌知名度与市场份额,实现跨越式发展。

新乳业所有者权益 26.4 亿,占比 29.5%,自有资金规模较小。紧扣盈利核心,创新盈利模式、吸引外部资本 “活水”、留存利润 “造血”,扩充权益规模。强化财务管理,严控负债规模与风险,稳健培育成长潜力,实现企业规模与实力跃升。

一鸣食品所有者权益 11 亿,占比 40.6%,自有资金占比虽高但规模受限。专注核心业务精研深耕,提升盈利水平,吸引外部投资或留存利润积累资本,突破规模瓶颈,壮大企业实力与市场影响力。

四、资产负债率:风险与机遇的晴雨表

在资产负债率方面,新乳业、伊利股份负债率高需严控风险与减负;三元股份、光明乳业适中可灵活应变;妙可蓝多低风险可谨慎加债;一鸣食品优化结构保稳定,各企业依负债率与市场形势精准制定负债策略,把控风险与机遇。

伊利股份资产负债率 62.2%,处于行业高位。市场向好时适度负债融资可驱动创新与扩张,如拓展海外奶源、攻坚高端产品研发。市场下行或竞争加剧,即刻优化债务结构、强化风险管理,严控偿债风险,确保财务安全,于波动中稳驭企业发展航船。

三元股份资产负债率 43.1%,处于行业中等水平,偿债风险相对可控。企业发展依市场需求适度调整负债规模,保持财务稳定。在区域市场深耕或产品升级时,合理利用负债杠杆,实现稳健发展与规模扩张。

光明乳业资产负债率 52.9%,接近行业均值。运营中合理管控负债规模、优化结构,确保财务平稳。市场机遇闪现时适度负债,精准投资,推动企业突破发展瓶颈,实现规模与效益双升。

妙可蓝多资产负债率 37%,相对较低,财务风险较小。企业成长谨慎利用负债融资,在高回报项目与良好前景支撑下适度加债,加速成长进程,如扩酪产能、开拓新渠道,但严守风险底线。

新乳业资产负债率 70.5%,处于高位,偿债压力较大。加强财务管理降负债,提升产品附加值、削减库存积压、优化成本控制,增收增利降率,优化财务指标,增强企业财务健康与市场活力。

一鸣食品资产负债率 59.4%,处于较高水平,需优化财务结构,降低偿债风险。企业发展通过增加自有资金、优化负债结构等方式,提高财务稳定性,确保稳健运营。

![[财神]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot80.png "财神") 伊利股份预计将于2025年4月30日发布2024年年报。关注我,届时我将及时发布年报分析解读。

伊利股份预计将于2025年4月30日发布2024年年报。关注我,届时我将及时发布年报分析解读。

综上所述,在乳业投资的复杂棋局中,投资者抉择时务必全方位、深层次剖析六家公司财务指标、行业地位、发展趋势与市场行情。伊利股份规模优势下求风险化解;三元股份稳健中谋发展;光明乳业平衡中寻突破;妙可蓝多潜力挖掘中稳增长;新乳业减负中求生存;一鸣食品稳定中求壮大。投资者唯有洞察秋毫,深挖各公司业务亮点、竞争优势与潜在风险,紧密贴合自身风险偏好与投资目标,方能在波谲云诡的市场中精准锚定投资标的,驾驭乳业投资浪潮,实现资产保值增值与财富稳健增长。

伊利股份价值线之近十年市值-评测走势图

伊利股份价值线之近十年市值-评测走势图以上素材由百优价值网(www.100est.com)提供,百优价值网致力于为理性投资者深入研究优秀公司提供交流平台,助力初学者提供思考框架和分析体系,为高阶投资者提供称手的工具,共同围绕优秀公司绘制知识图谱,评估内在价值。

推荐文章:

本文作者可以追加内容哦 !