马口铁,制作徽章等小饰品的一种常见金属材料,具有较好的质感、延展性和可塑性,用其制作的徽章耐用、抗压且价格具有性价比。2023年,一吨马口铁的均价大约在7400元,而一个徽章的重量150-200g,即使按200g计算,一吨马口铁大约能制作5000枚徽章,粗略计算一枚徽章的材料成本不足1.5元。

不过,在“二次元”的世界里,一枚看似普通的马口铁徽章(又称“吧唧”,通常指动漫或游戏角色的徽章),售价可能卖到上万元乃至几万元。这虽然是为数不多的个例,但正常10-30元/枚的售价,相比材料成本也翻了近 20倍。

若要购买一些热门吧唧,不仅得有钱,还得有耐心。一些吧唧的销售通常采取的是预售制度,跟购买期房差不多,先交钱后制作,从下单购买到拿到手,“国谷”(国产“谷子”)通常需要等几周的时间,“日谷”(日本“谷子”)等待的时间可能需要几个月。

“谷子经济”的火爆,一度在资本市场掀起不小波澜,相关概念股备受关注。尽管很多人还无法Get到“谷子”这类“悦己型消费”所带来的情绪价值,但这并不影响投资者的热情。

“谷子”源于英语单词“Goods”(商品)的谐音,指从热门ACG(动画、漫画和游戏)等版权作品衍生出的周边产品,包括海报、徽章、卡片、挂件、立牌、手办、娃娃等,主要由Z世代和世代消费者推动。售卖这些周边产品的店铺被称为“谷子店”,购买行为被称为“吃谷”。“谷子”的类型很多,常见的有徽章、卡牌等。

当“吃谷”成为一种风潮,或许也折当前消费市场的一些新趋势。

“谷子”与“潮玩”,乍一看好像区别不大,都属于精神消费品,能够给消费者带来精神愉悦,而且都具有一定的社交和收藏属性,但如果仔细区分,两者在消费人群、产品类型、单价等方面存在着较大的差异。

通常来讲,“潮玩”是基于无内容IP的,而“谷子”主要依托二次元文化,是基于内容IP而衍生出的产品,可以看作是二次元衍生品。两者之间的差别,可以类比内容创作中的“原创”和“二创”(二次创作)。

所谓的“原创内容”,即此前市场上是没有类似的内容,具有相对独特性,因为内容质量符合读者喜好而广泛传播。这就好比潮玩,很多IP形象都是由设计师独特设计出来的,消费者是因为这些设计出的形象本身可爱或有趣而购买,更多是一种直接的视觉吸引,不需要围绕这个IP形象讲故事。

“谷子”则比较类似于“二创”,需要有内容IP作为载体,属于原内容IP衍生出的周边产品。常见的内容IP主要来自一些热门的动画、漫画、小说和游戏等。比如,奥特曼特别受到小朋友的喜爱,把各种奥特曼形象印制在徽章、卡牌上,这就可以简单理解为“谷子”。

“谷子”的分类很多,其中吧唧(徽章)占比最大,占比40%左右;其次为卡牌类,占比30%-40%,其他品类占比约20% [1]。

所以,“谷子”和潮玩的消费群体是不同的。“谷子”相对而言消费群体更为小众,圈层较为固定,通常只有对原始IP内容感兴趣或者有了解的消费者,才可能购买;而潮玩的消费群体更为广泛,任何消费者都有可能是潜在客户。

两者的区别还体现在生产门槛和价格上。

潮玩通常是立体的产品,为了满足不同的设计和造型需求,需要开模制作,可活动的部分需要单独拆件建模,制作成本相对更高,因此售价也比较高。以比较熟知的某头部盲盒为例,单个手办的售价接近70元。

而“谷子”以平面型产品为主,常见的“谷子”徽章、卡牌等,制作门槛、生产成本均比较低,属于定价更低的软周边;国产“谷子”价格通常在10-30元,进口“谷子”价格在 30-60元 [1]。

潮玩和“谷子”在消费群体上可能会有一些重合,但两者之间的差异也很明显。潮玩主要的消费群体是那些有一定欣赏能力和购买能力的人,而且从某头部潮玩的客户画像来看,以女性客户居多。而“谷子”的消费群体更加年轻化,主要集中于22岁以下,其中的占比更高。

对于消费品来讲,产品单价高和单价低,可能对应着两种不同的商业模式,孰优孰劣也很难下定论。大多数消费者对价格是比较敏感的,但如果单价低、消费频次高,以价换量的方式,同样可以带来不错的利润。

根据前瞻产业研究院数据,2016-2023年,中国二次元产业规模从189亿元增长至2219亿元,复合增速42%;其中周边衍生产业规模从53亿元增长至1023亿元,复合增速高达53%。在这个高速成长的千亿市场中,产业链哪些环节可能成为赢家呢?

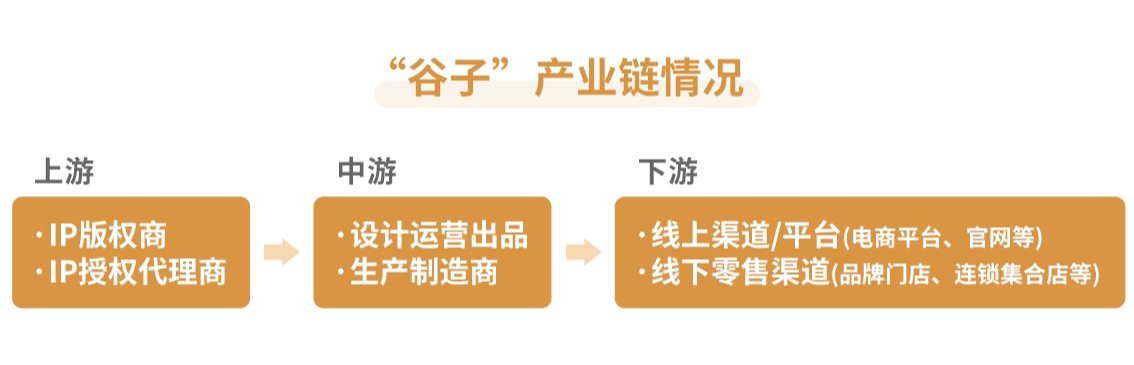

“谷子经济”,本质上属于“IP经济”,也可以看作是“粉丝经济”的延伸,产业链大致包括上游IP创作和授权、中游的生产运营,以及下游的渠道销售等环节。从商业模式来看,目前“含金量”较高的环节无疑是上游IP授权商,议价能力也更强。

“谷子”离不开内容IP支撑,所以IP授权是始终绕不开的环节。一个“谷子”的最终销量,与IP本身的影响力关联性很大。一个优质IP,往往满足了一些人的情绪需求,拥有广泛的粉丝基础,这也是消费者愿意购买周边产品的主要动力。因此,一些拥有IP资源的公司,可以通过收取授权费或者参与产品销售分成等方式来盈利。

尽管上游IP创作和授权商的附加值和竞争门槛均比较高,但其商业模式也并非完美。众所周知,IP的打造成本往往比较高,而一个IP能否成功存在一定的偶然性,较难形成持续有效的方法论,量产的难度比较大。这就好比,即使是很优秀的导演,拍过很多经典作品,但同样很难保证不会拍出烂片。

中游生产运营环节,主要包括IP开发运营和产品设计、制造等,根据IP的特点和用户画像进行IP衍生品产品的商业化落地。通俗来讲,在获得上游IP授权后,中游公司会根据版权方提供的图稿进行设计和生产,然后将“谷子”产品推向市场。

这个环节上的公司,最考验的是选品和开发设计能力。选什么IP设计“谷子”产品,这可能会直接决定消费者会不会买单,需要对消费群体的喜好有较深的理解。

选品和开发设计能力之所以重要,还在于从获得上游授权到产品最终卖出获得市场反馈之间存在着时间差。

一般而言,中游公司(被授权方)在向上游购买IP版权时,需要在提交的计划书中说明“谷子”类型,比如会制作成徽章还是卡牌,获得授权后会收到上游公司(授权方)提供的IP图片包,被授权方从中选出部分图片作为后期“谷子”的制作,选出的这些图片可以进行适当修改(开发设计环节),比如添加一些元素,或者颜色、工艺上做一些调整,但不能对原图做修改,修改完成后的图片需要返回授权方确认,待确认后被授权方可开始制作。如果图片确认后再修改视为侵权。

所以,对于中游公司而言,越稀缺的“谷子”往往越有市场,售价也可以越高。如此一来,竞争的焦点转向了获得独特的IP授权和更加新颖的图片包,抢占尚未开发的市场,同时在设计和工艺上更加注重差异化,从而提升自家产品的市场接受度。

产业链下游的渠道销售环节,主要包括线上、线下渠道,其中线上渠道包括电商平台、二次元IP官网或商城以及各类社交媒体等,而线下渠道包括一些潮玩店、综合文创店、展会等。最近两年,线下渠道的发展迅速,“谷子店”掀起开店潮,并且为传统商业带来了新的客流量和可观的销售业绩。

对于终端线下店来讲,销售业绩与IP本身的热度息息相关。而销售端主要会面临两个问题,一是影响IP热度的因素通常是不可控的,比如目前“谷子”IP授权主要是游戏类和动漫、番剧类,其热度可能会跟着剧情的走向而波动,从而会影响到“谷子”产品的终端动销;二是,IP供给端发展迅速,而单个IP的受众往往是有限的,流行IP的更迭速度加快,对于线下渠道来讲也是一大考验。

所以,对于线下销售门店来讲,IP选品尤其是对IP趋势的洞察,以及库存管理能力的要求比较高。不过,由于整个行业尚处于发展的初期,线下店扩张的势头较快,对于那些拥有广泛零售渠道的公司或品牌有望率先享受到行业发展的贝塔。

需要注意的是,从生产制造供应链角度来讲,一些热门“谷子”的稀缺,往往只是“结构性稀缺”。由于IP很多,“谷子”的类型也是五花八门,最终哪些“谷子”会火也比较难预测,所以对于某一个特定的“谷子”,供应链环节很难实现集中生产。这么一来,假设在获得授权的100个IP中,最后有5个IP设计出的“谷子”成了爆款,那么这5个最初时大概率会缺货。

同时,由于“谷子”的生产工艺本身并不复杂,整个供应链也比较短,因此行业的周期性特点比较弱,这就导致了这个行业容易出现产能过剩的情况,即使是一些热门“谷子”,其稀缺性往往也不是一成不变的。

比如,一个优质IP生产出的某类谷子大卖后,供给很快就能跟上,随着供需关系的变化,这类谷子可能很快会从一枚难求走到市场饱和或过剩。这对于整个产业链上的商家,包括二级市场的投资者,都是比较大的考验。

综合来讲,在“谷子”产业链中,短期来看上游IP授权和下游销售渠道等环节,在行业快速爆发的初期有望先受益;中期来看,拥有强大选品和产品开发设计能力的中游环节有望逐渐建立起护城河;但长期来看,行业发展最终也会向少数的头部企业集中,与潮玩类似,诞生拥有全产业链覆盖能力的龙头公司。

“70后”收集明信片,“80后”喜欢集邮、收集各类卡片,“90后”、”00后”热衷“吃谷”。“谷子经济”可谓是由来已久,但受到社会和资本市场层面广泛关注,始于2024年末。那么,为什么会在这个时间点爆发?

究其原因,可能与当前国内经济发展阶段有关。一方面,泛二次元消费人群持续增加,消费能力也在增强;另一方面,国产优质IP供给增多,产业链持续完善,也为“谷子经济”的快速发展提供了基础。

据《中国二次元内容行业白皮书》的数据,泛二次元用户规模不断增长,2021年达到近4.6亿人,其中核心二次元用户规模为1.1亿人,预计到2026年泛二次元人群将突破5.2亿人。而据艾瑞咨询的《动漫二次元人群营销白皮书》显示,泛二次元用户主要分布在经济发达省份,对二次元内容和周边商品有较高的消费意愿和能力。数据显示,“90后”每年在动漫及相关商品上的人均支出超过1500元,而“95后”用户也高达1300元。

“谷子经济”,其实就是“零花钱经济”,消费群体主要是年轻人。过去这个行业之所以发展缓慢,很重要的原因社会经济发展水平不够,居民积累的财富有限。仓廪实而知礼节,衣食足而知荣辱。对于“70后”、“80后”来讲,在当时那个没有充足可支配“零花钱”的时代,相比获得情感上的满足,吃饱穿暖似乎更为重要。

与那个时候相比,如今居民财富的总量显然不可同日而语。尤其是Z世代人群(1995-2009年出生的人群),生活在物质富足的时代,与网络信息时代无缝对接,且受教育程度普遍较高,更加追求精神层面的富足。“谷子”的火爆,正是因为满足了消费者的“情绪价值”和情感寄托。

一个新的业态形成,离不开产业链的持续完善。在互联网、移动互联网时代,电商平台获得了巨大的时代发展红利,大幅挤压了线下零售渠道的生存空间。在经历多年的低迷之后,很多线下渠道、商场等,将“谷子”这类新业态作为重要的引流工具,线下“谷子店”的设立带动年轻人消费的增多,拯救老商场的同时又反过来促进了“谷子经济”的发展。

实际上,“谷子经济”的大热,是线上话题、线下业态和资本市场共振的结果,更重要的是契合了当前国内消费行业发展的新趋势——从物质消费逐渐向精神消费迁移。

从一些日常消费现象中不难发现,与过去追求物质实用不同,如今的消费者更愿意为快乐买单,“悦己型”消费逐渐迸发出更大活力,一些成长性较快的消费细分行业逐渐脱颖而出。比如,除“谷子经济”之外,“宠物经济”、“演唱会经济”、“露营经济”、“冰雪经济”等,在最近两年也异常活跃。

相比过去偏传统的物质消费赛道,精神消费所带来的体验和感受可能会更好更持久,所带来的想象空间或许要大得多。

参考资料:

[1]《IP供给与精神消费共振,谷子经济崛起——IP衍生品行业研究之谷子经济》,2024.12.5,国元证券

风险提示:本材料内容不构成任何投资建议。本资料中的观点和判断仅代表财通证券资管当前的分析,财通证券资管不保证当中的观点和判断不会发生任何调整或变化。投资有风险,选择需谨慎。

本文作者可以追加内容哦 !