近日,拼多多成立“商家权益保护委员会”,公司CEO赵佳臻亲自带队,统筹平台治理、招商、客服、技术、产品等多个团队,继续加码对商家权益的保护力度。

2024年二季度财报以来,拼多多经历了脱胎换骨式的巨变,而上述举动不过是这一系列变化的延续。

在那次业绩电话会上,管理层明确表态“做好牺牲短期利润、长期投入的准备”,并宣布了针对优质商家的“百亿减免”计划,9月,拼多多又推出了“新质商家百亿扶持计划”。

此后数月,拼多多的双百亿惠商计划陆续快速落实,包括但不限于:

资源位订单享技术服务费退返权益;

资源位订单先用后付技术服务费打6折;

推广服务费享退返权益;

升级售后服务体系,优化仅退款等服务条款;

符合条件的店铺保证金从1000元下降到500元;

投入100亿资源包,优选新质商家、新质品牌,进行产品、营销、运营及供应链的全链路扶持。

即便再不关心拼多多的人,也能意识到,这家一贯以消费侧创新为核心的企业,正在将越来越多的精力投注在商家、供应链环节。

伴随公司策略变化的,是股价剧烈波动,而背后是公众及投资者对这些变化的疑惑和对未来的不确定。

本文试图分析的,是拼多多策略变化背后的痕迹、影响以及未来展望。

实际上,变化并非突然发生,一切皆有迹可循。

痕迹

拼多多的核心逻辑,是“货找人”。

互联网发展早期,信息相对有限,是人找信息的逻辑;随着信息爆炸式发展,推荐技术逐渐普及,信息找人逐渐成为趋势。

电商行业有类似的发展路径,当电商sku越来越丰富,生产端产能过剩越来越明显,加上推荐算法技术进步,“货找人”的逻辑应运而生,这是拼多多能够快速崛起的历史进程,也就是说,即便没有拼多多,中国电商史也一定会诞生一家类似的企业。

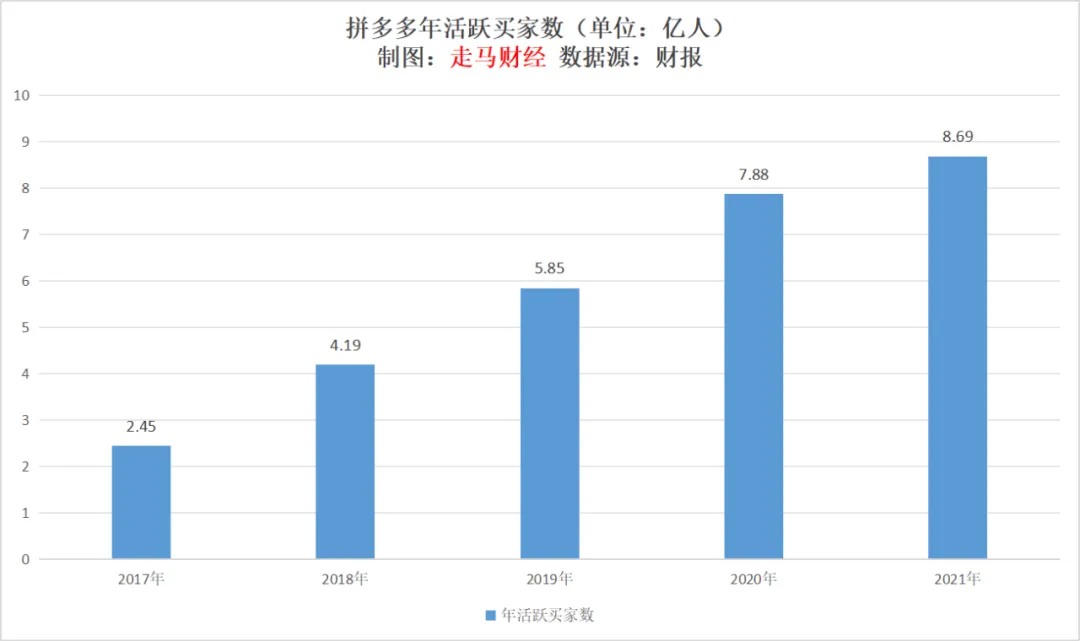

“货找人”这个逻辑里,“货”显然是不缺的,缺的是人,所以在诞生后的前5年,拼多多一直将绝大部分精力都投注在用户增长上。

从社交裂变、游戏拉新、广告狂潮到百亿补贴,拼多多在获客上无所不用其极,效果也非常惊人,它的用户增长可能是人类电商史上的奇迹:5年时间,从0增长到近9亿年活跃买家。

2022年后,拼多多不再公布年活跃买家数据,并不单单因为数据本身没了多少增长空间,还因为它实际上已经开始将更多精力投入商家、供给端。

所以2022年后,拼多多一直在提的是“高质量增长”,包括加速品牌入拼、推动产业带入拼、打造农产品上行和工业品下行等。

在“货找人”的逻辑里,货当然是不缺的,但是优质好货永远是稀缺品种,所以从单纯的消费侧补贴,转移到供需两端双重补贴,驱动供应链升级,本身就是拼多多发展的必然路径。

2023年以来,中国电商行业竞争进入新的发展阶段,多家核心电商平台经历了重大的人事和策略调整,各方弹药充足,对优质供给、消费者的争夺史无前例地激烈。

同时,国际关系和国内宏观消费面临的不确定性,加剧了商品生产环节同质化竞争、零售环节价格战的压力,在这种背景下,宏观政策在提倡发展新质生产力,不断释放利好消费的政策和举措,鼓励平台、商家优化生产资源配置,共同为消费者创造优良的消费环境,打造更有活力的零售业态。

上述行业和产业环境变化,加速了拼多多补贴商家和优化供应链的进程。

影响

首先,拼多多的惠商措施,并不是在消费者和商家之间做平衡,将消费者的利益让渡给商家,而是在维持原有消费者体验和补贴的基础上,额外给商家端补贴。

无论是技术服务费、推广服务费退返,还是先用后付费率6折,抑或是店铺保证金减半,这些权益都是平台对商家单方面的减免,不影响消费者任何权益。

唯独在售后服务体系调整方面,涉及到消费者权益。

根据新规则:

“拼多多对商家售后服务体系进行升级,开通绿色通道,成立专项售后服务团队,全面支持商家对异常订单、恶意投诉订单、消费者负向体验订单等进行申诉,商家申诉成功后将由平台对相关订单进行赔付。”

这里的重点是,如果商家申诉成功,赔付的是平台,而不是消费者,也就是说拼多多担任了兜底的角色,不会让异常纠纷单的责任转嫁到消费者头上。

而对于公众比较关注的仅退款调整,拼多多的新规则主要包括:

“完善内部打标机制,停止恶意用户的仅退款售后支持;对“商家诚信分”高的新质商家交易订单,平台不介入仅退款;引导消费者补充缺失的关键凭证、详细问题描述,确保消费者充分合理举证,引导消费者同时将凭证提供给商家,便于商家了解消费者遇到的问题;降低平台主动介入比例等。”

需要说明的是,仅退款本身是个好政策。

一方面,特定场景下,它不仅是消费者的需求,也是商家的需求,比如一些小额订单或无法二次销售的订单,如果确实是商家原因造成的发错货、破损或质量问题,那么仅退款对商家和消费者都是好事。

另一方面,仅退款作为平台政策之一,绝大多数情况下,也确实可以进一步规范商家经营和提升消费者体验。

但是,我们也不能低估了人性的阴暗面,如果任由钻漏洞的人扩大,这些损失终将以成本的形式转嫁到其他正常消费者头上。

所以,适当的优化和调整,是非常必要的。

通过内部打标机制,停止对恶意用户的仅退款售后支持,不仅是对商家的保护,也是对我们正常消费者的保护;对高分优质商家给予合理权限,则可以鼓励商家提升服务水平,最终受益的也是消费者;引导消费者合理举证,是理性消费者完全可接受的,也是商家应该享有的权益;有了上述措施,平台主动介入的比例自然也会降低。

其次,当拼多多将实打实的补贴给予商家,商家有多种选择:

第一种选择,是降价让利给消费者。

傅秋是拼多多上的惠东女鞋商家,惠东是全球女鞋产业基地。今年二季度,拼多多“百亿减免”、“新质商家扶持计划”等多项政策相继落地后,傅秋表示,“原本在其他平台卖150多的鞋子,在节省了大部分营销成本后,我们在拼多多只需卖90多元”。

第二种选择,是将利润加码研发,生产出更高附加值的产品。

小白熊是一家总部在上海的母婴品类品牌,2024年开始将线上零售的重心放在拼多多,一年时间销售额从1300万提升到8400多万,增速达到650%。在“百亿补贴”和“百亿减免”的双重加持下,小白熊得以进一步聚焦研发、品质、服务,目前小白熊的研发费比达到了10%以上。

公司有一款日常售价七八百元的婴儿消毒柜,市场上的消毒柜品种繁多,便宜的不少。但小白熊瞄准蒸汽消毒容易烫伤、出现水垢等痛点,研发了紫外线消毒柜。在宝妈的喂养期结束后,这款产品可供全家使用。新产品虽然售价比传统产品高一截,但受到了不少消费者的认可,这款消毒柜也是“百亿补贴”的明星产品。

在百亿减免、优质商家扶持计划等补贴助力下,商家拥有了更低的运营成本,更高的利润率,就有底气进行更高的研发投入,开发出更高附加值的产品,产销研便进入了良性循环。

第三种选择,是留下利润,投入再生产或者给工人更高的薪水。

同样是在惠东,一款“勃肯鞋”爆款几乎拯救了这座女鞋之城,老陈的工厂就在惠东,他在2022年无意中接到一笔拼多多“勃肯鞋”订单后,意识到这将成为超级爆款,然后果断转型全力押注,在这期间,他的工厂扩建了两家,员工扩招近百人,每月生产超10万双勃肯鞋,不仅自家工人月薪过万,更带动了真皮行工人实现月薪过万。

而现实的情况,可能是三者兼而有之。商家在运营侧——包括营销、履约、售后等诸多环节——成本越低,他们就有越多的空间让利消费者、投入研发端、扩大再生产、给予员工更高薪水,而这对平台来说也有百利而无一害,消费者同样是受益者。

据北青网公开报道,在拼多多放开商家售后申诉权限后,一位泉州纸尿裤的腰部商家算了一笔账:售后体系升级变相增加了公司收入,毛利水平因此提升了1至2个百分点。广西融安县一位金桔商家也留意到了平台支持商家进行售后申诉。据她估算,平台全面放开商家售后申诉权限后,每月预计可增收数万元。“平台这些新政策就像一剂强心针,让我们更有动力加大对仓库、冷链的投入,卖出更多的脆蜜金桔。”

在供需两侧双重补贴下,拼多多普惠才更加彻底,生态系统将更加稳固。

另外,我们不要忘了,不论是消费端还是供给侧,拼多多的补贴是有侧重的。

尤其是供给侧,它的百亿减免,无论是资源位订单、推广位订单还是保证金减半,扶持的都是相对优质的商家,能参加平台活动、推广的本身就是平均水准之上的商家;100亿资源包也是定向扶持新质商家、新质品牌;仅退款调整,更是进一步鼓励服务好的商家获得更高售后处理权限。

因此,这一系列举措,实际上是在优化供应链,去弱留强、优胜劣汰。

过去两年多,拼多多的产业带扶持计划已经深入上千个农产区、产业带,帮助他们转型升级。这些产业带包括但不限于:

云南的蓝莓、沃柑、人参果、鲜花产业带,山东寿光蔬菜产业带,惠东女鞋产业带,泉州纸尿裤产业带,亳州花草茶产业带,平度假睫毛产业带,沧州化妆刷产业带等等。

通过优化中间补两头,云南蓝莓、鲜花已经成为全国性的网红爆款,亳州花草茶从初级加工迈向了“固体饮料”的深度加工阶段,成功摆脱低价竞争陷阱,惠东女鞋则凭借“勃肯鞋”逆袭,重新焕发产业生机,泉州纸尿裤涌现出了宜婴、布邦迪等国产“帮宝适”品牌,完成了从代加工到新质品牌的飞跃。

最终,不论是农产品、产业带的定向扶持,还是相对普惠式的店铺保证金减免、资源位订单技术服务费、推广费退返,抑或是电商西进补贴,履约成本压缩,它们整体上都降低了平台上商家的运营成本,提升了消费者的可获得性,同时也维持了平台供给侧的生态多样性:无论你是知名品牌、新质品牌、产业带商家还是个体农户、手工业者,都有一片天地可供生存。

维持供给侧生态多样性非常重要,因为人的需求本身就是参差多态、复杂多变的。

维持这种多样性,某种程度上可以反映出,拼多多本质上是消费者需求驱动的。

所谓“货找人”就是为特定的人群匹配合适的商品供给,这个过程本身就是由需求驱动的。

百亿补贴是需求驱动的,万人团、加倍补当然也是。百亿减免、新质商家百亿扶持也是为了更好地满足消费者需求,优化供给侧生态。

前阵子段永平回母校浙大演讲,在问答环节有学生问他如何看待创新。他说,“创新其实是在弥补需求上的不足,差异化不是简单的不同,而是满足用户需求。用户需求包括很多方面,老师满足学生需求也是一种用户需求。”

这是一段很朴素的话,但讲出了创新的本质。

创新不是一定要不同,也不是一定要做第一个发明者,创新就是弥补需求上的不足。

拼多多这样的电商平台,它们本身既不生产商品,也不售卖商品,只是提供平台,商家是它的合作伙伴,双方共同为消费者提供服务,在许多方面,要弥补用户需求上的不足,唯一的路径就是优化商户、供应链管理。

通过数据资产反哺商户的生产、销售,通过平台规则规范商家经营,通过技术降低商户营销、运营成本,通过补贴进一步降低商家运营成本,最终目的都是为了更好地满足消费者需求,实现普惠的目标。

当然,商家自身的合理需求,也需要平台去满足。

展望

随着拼多多对商家的补贴不断加码,这必然影响它自身的利润率,因为它的补贴并不来自折损消费者的既有权益,而是平台自身的让利。

短期来看,毛利率下滑已经是既成事实。但是,正如段永平在浙大的分享所说,“好的赛道是不会进入低毛利的”。

拼多多的毛利率会有下滑,但是绝不会进入低毛利状态,这是它的商业模式决定的。

首先,平台电商天然的规模效应,拼多多已经早已超过规模阈值,出现新的挑战者的可能性极低。

其次,类似拼多多这样的全国性电商平台,目前仅有2-3家,这种格局下不太可能进入低毛利状态。

最后,如果将范畴缩小到“货找人”模式下的全国性电商平台,拼多多实际上是唯一性的。

在发展的过程中,无论是百亿补贴,还是百亿减免,实际上都是一种策略,是满足消费者需求过程中的一种创新。

如前所述,百亿减免本质上是百亿补贴的延续,百亿补贴针对“人”,百亿减免针对“货”,补贴两头优化中间,最终都是消费者得到实惠。

从2023年初就开始,拼多多就在大力拓展“农云行动”等产业带升级,并且在农产品领域开始了优化中间补两头的策略,将农产品这个品类的策略复制到全品类是早晚会发生的事情,正如百亿补贴一开始只是聚焦电子消费品,后来扩张到全品类,回溯再远一点,拼多多本身就是拼好货从农产品扩张到全品类。

从这个角度来看,行业竞争和宏观政策等外在因素的推动,对拼多多来说也许是好事。

对于电商平台来说,所有的数据指标中,最重要的可能是留存率。拼多多的用户、商户数据一直在快速增长,在得到供需两端补贴后,这种趋势大概率会延续甚至加强。

当用户、商户、订单量等核心指标都持续稳健增长,拼多多的利润率回归常态也只是时间问题。

从另一个角度看,由俭入奢易,由奢入俭难。当消费者习惯了某种更具质价比的消费环境,要离开是很难的。

我最近在云南生活,大部分时候在昆明,如果你来过这里,了解这边的气候、空气质量、物价指数和商业丰富程度,你就能理解我说的话:回到上海会有点难,去北京几乎是不可能的。

公司的发展,跟人的成长一样。

实际上,2022年后的拼多多一度成长过快,以至于我快不认识它了。

而今天,当它将目光更多地放在商家身上,越来越多地关心产业带的升级,商家能不能成长为品牌,关心产业链的利润能不能更厚实一些,关心品牌商有没有足够多的利润去投入研发,去给到上游工厂里的工人更高工资,这样的拼多多,仿佛身上有了光,是我更喜欢的样子。

拼多多可能正在经历它的成人礼,我非常乐意看到它继续茁壮成长、行稳致远。 $拼多多(NASDAQ|PDD)$

本文作者可以追加内容哦 !