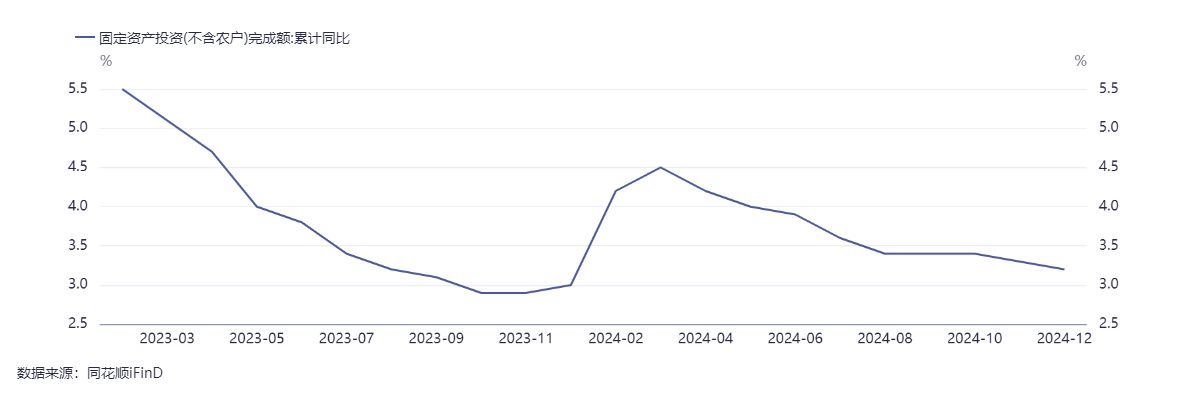

1-12月固定资产投资同比增长3.2%,与前值相比小幅下跌。地产投资进一步下行,制造业投资和基建投资基本维持高位。

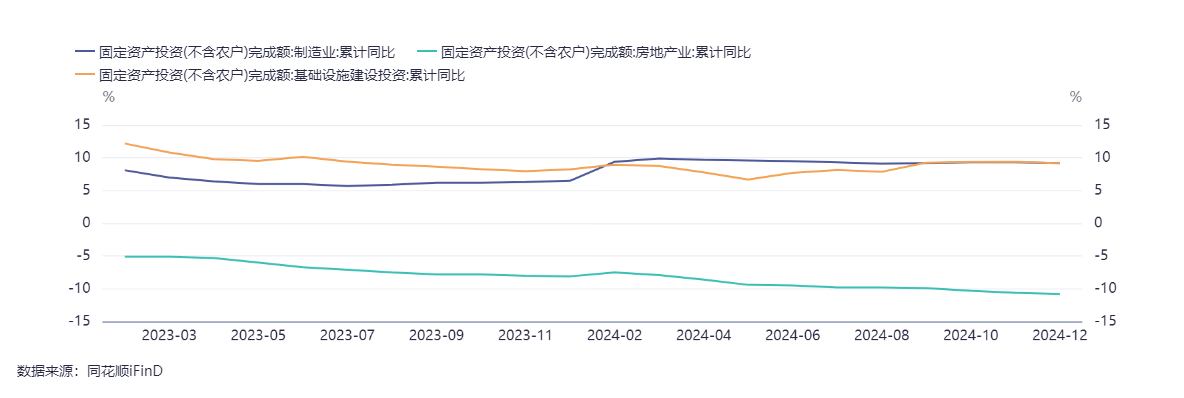

地产投资继续下探,当月同比-10.6%,较前值继续下降0.2个百分点。全年累计新房销售面积和销售额同比降幅均较前值有所提升,表明房地产销售有所企稳。但新开工、施工、竣工面积同比变化中,竣工继续扩大跌幅,房地产市场改善仍有待政策进一步支持。

广义基建投资增速小幅下降,全年累计同比9.2%,较前值小幅下行0.2个百分点。基建投资增速整体保持高位应与财政政策持续发力有关,但水泥发运率等高频数据也显示出基建工作量有所震荡。

制造业投资增速高位震荡,全年累计同比9.2%,较前值小幅下跌。制造业维持高位与设备家电以旧换新等政策支持、出口回升等因素存在关联。运输设备和医药等行业投资回升幅度较为明显,食品制造、有色等行业增速回落较多。

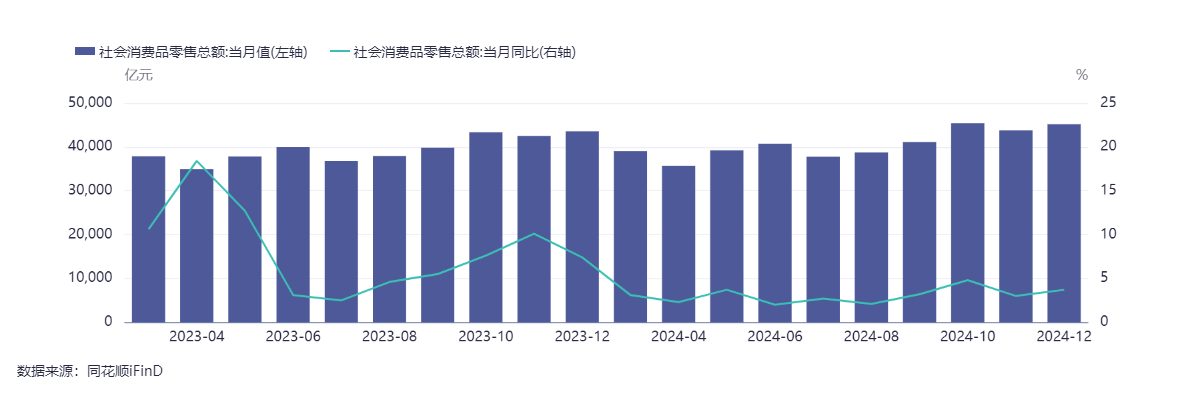

12月社会消费品零售总额同比增速3.7%,同比增速较上月提升0.7个百分点,略高于市场预期,环比增长0.12%,较前值小幅回调,反映出消费活动有所提振。

12月大多数商品消费品类增速有所回升,化妆品、家电、通讯器材同比增速回升较为明显,表明双十一促销活动提前透支的影响有所减弱;汽车消费增速回落明显,或与部分地区换车补贴活动结束有关。

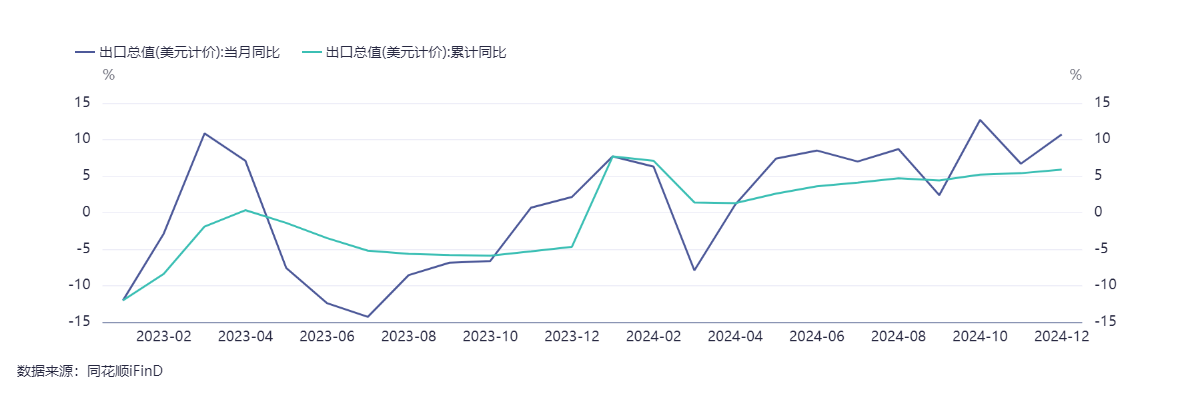

12月出口同比10.7%,明显强于预期和前值,12月出口数据明显偏强主要由于外贸商“抢出口”因素和海外市场需求保持韧性等因素影响。

从产品看,机电产品出口仍有韧性、交通运输设备同比增速扭转了连续两个月的下行态势、地产后周期和纺织品的出口增速仍强。电子产品出口本月有所回落,或与全球半导体周期出现下行势头有关。

从区域看,我国对各地区出口均有改善韧性,对拉美、非洲、东盟等新兴市场出口增速提升更为显著,对美国出口增速也有明显好转。

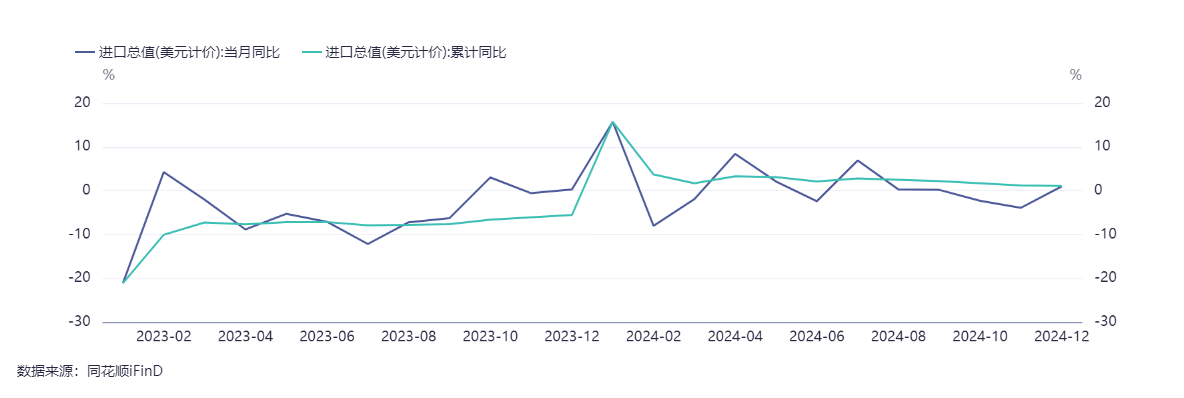

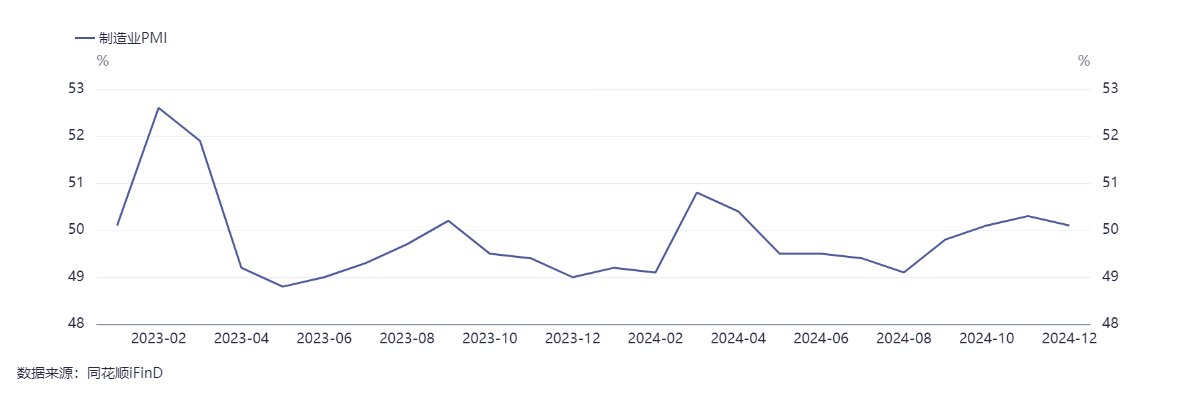

12月进口同比1.0%,明显强于前值和预期,进口数据与国内高频数据释放的信号较为一致,且制造业12月PMI继续处于扩张区间。偏强的主要因素是国内有效需求整体有所改善。

从产品看,我国电子产品进口仍然偏强。能源进口相对弱势,主要由于原油价格回落等因素所致。从区域看,与全球主要贸易伙伴进口增速整体上行,美国、日韩、东盟出现明显提升,欧洲降幅有所收窄。

12月制造业PMI录得50.1%,较上月回落0.2个百分点,继续处于荣枯分界线以上。需求端分项延续回升,与12月公布的一系列高频数据的表现较为一致。

生产端:12月生产指数为52.1,回落0.3个百分点,继续处于分界线以上但增速放缓。PTA开工率等高频数据小幅震荡,表明工业生产仍然处于相对高位。

需求端:11月新订单指数为51,回升0.2个百分点,连续4个月出现回升,新出口订单指数为48.3,回升0.2个百分点,连续8个月处于收缩区间。整体看,数据显示内需有所改善,此外从进口数据也可验证内需的改善。从行业看,食品饮料、电气机械等行业需求增长相对较快,黑色系供需恢复相对不足。

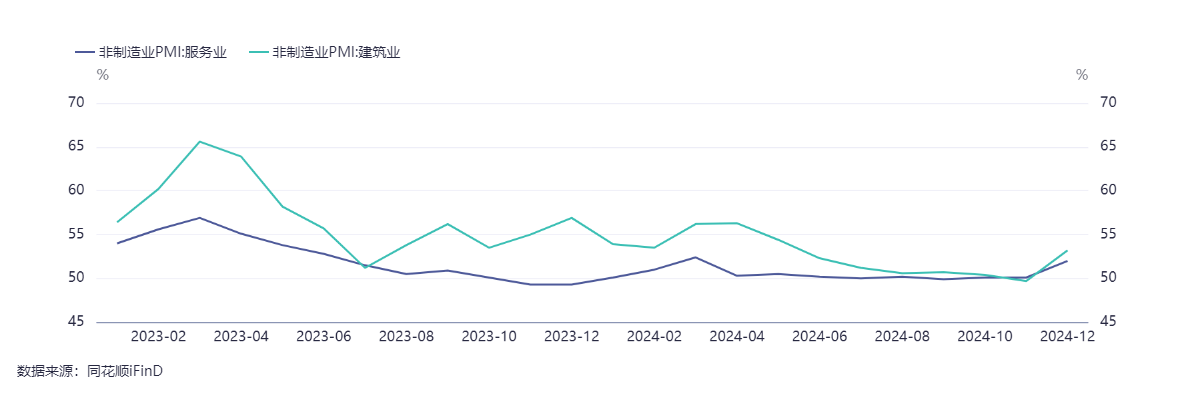

12月服务业PMI持平为52.0%,提升1.9个百分点,保持在扩张区间且大幅超过季节性规律,广播电视、航空运输等行业景气度较高,与假期临近等因素有关。12月建筑业PMI指数为53.2%,大幅回升3.5个百分点,与部分建筑施工企业推动节前施工进度有关。

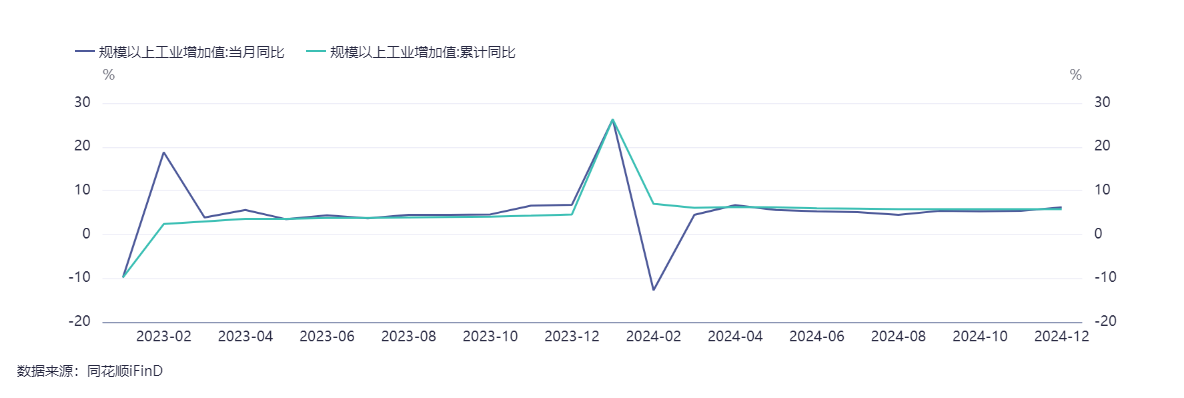

12月工业增加值同比增长6.2%,较前值回升0.8个百分点,且高于市场预期,环比增速为0.64%。工业增加值同比增速有所回升表明工业生产有所提升。从行业看,大多数行业增速有所反弹。

电气机械、运输设备、通用设备增速回升最多,或与特朗普上台前的抢出口效应有关,石油、煤炭、医药等行业增速回落最多。上述现象与高炉开工率等高频数据表现基本一致,工业生产整体表现仍然相对强势。

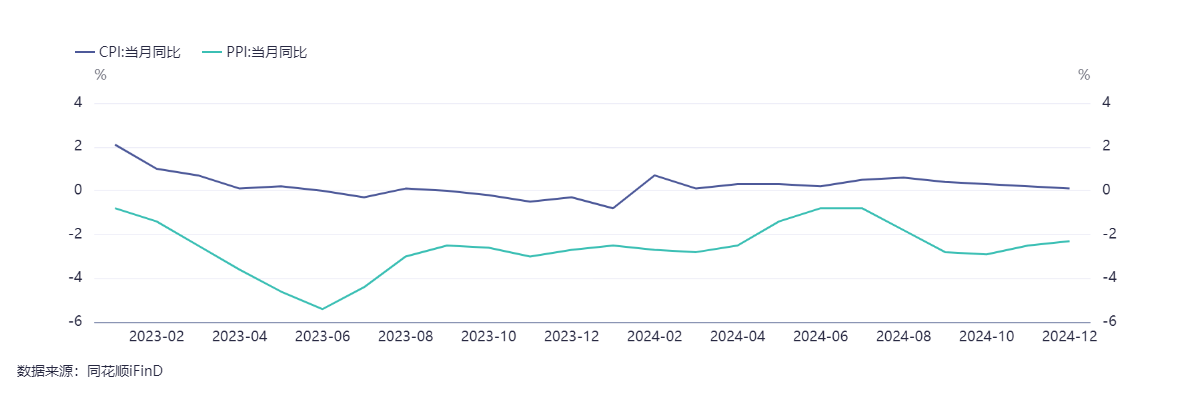

2024年12月份,全国居民消费价格同比上涨0.1%,环比持平。工业生产者出厂价格同比下降2.3%,环比下降0.1%。

CPI同比涨幅下降,但弱于季节性规律,食品分项和非食品分项环比分别为-0.6%和0.1%,食品价格走势仍偏弱主要由于气温有利于农产品储运,且生猪存栏偏高供应充足;非食品价格走势强于季节性规律,主要由于假期临近,机票及各种家政娱乐服务价格上涨所致。

PPI同比-2.3%、环比有所下跌,主要由于冬季属于开工淡季且国内外大宗商品价格震荡走平或下跌。具体看,石油产业链、螺纹钢、有色等相关产品价格下降,是PPI环比由涨转跌的重要影响因素。

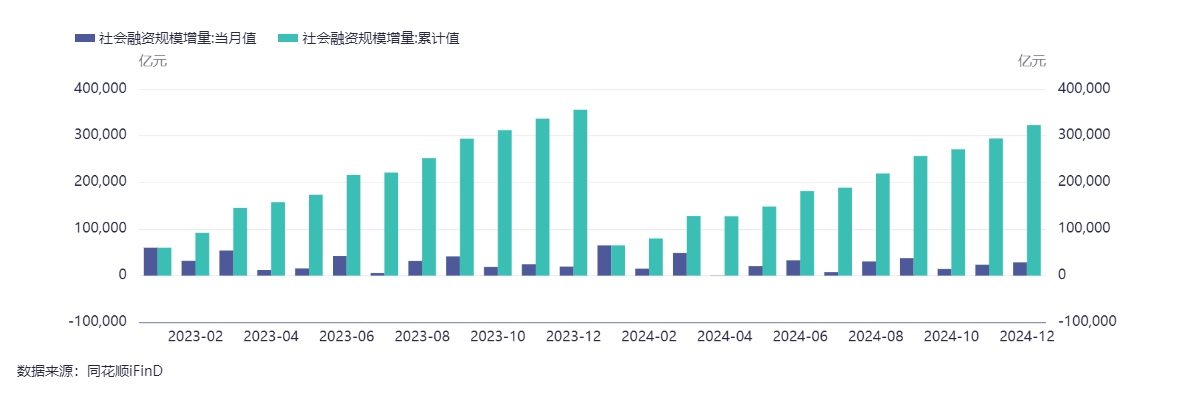

12月社融新增2.85万亿元,同比多增0.92万亿元,强于市场预期。贷款是主要的拖累项,政府债券和企业债券是主要的支撑项。政府债券增加1.76万亿元,同比多增0.82万亿元,与特殊再融资债发行加快有关。企业债券的同比大幅少减主要与2023年的基数偏低有关,此外利率走低也拉动了企业的发债意愿。

12月新增信贷9900亿元,同比少增1800亿元,但仍然好于市场预期。居民贷款同比多增,但企业贷款大幅少增。其中居民短期贷款新增588亿元,同比少增171亿元,但是相较于季节性规律仍然偏强。居民中长期贷款同比增加3000亿元,同比大幅多增1500亿元,与同期国内房地产销售数据基本一致。企业短期贷款减少200亿元,同比少减430亿元,中长期贷款增加400亿元,同比少增8200亿元,表明化债政策推动了城投提前偿还相关贷款。

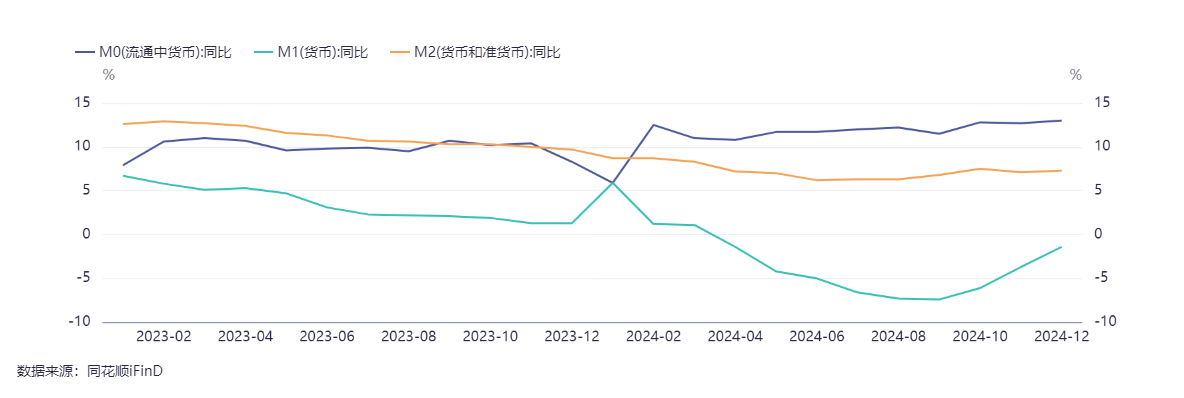

M1同比增速为-1.4%,降幅较上月收窄2.3个百分点,再次出现一定程度的改善。M1增速改善或与房地产销售数据改善、专项债发行落地有关。M2同比增速7.3%,较上月抬升0.2个百分点,主要由于财政资金落地速度有所加快。

风险提示:观点仅供参考,不作为投资建议,观点具有时效性。材料是基于可靠且目前已经公开的信息撰写,力求但不保证信息的准确性和完整性。其中的预测数据均根据公开数据资料作出的合理假设,但预测数据都带有未来的许多不确定因素,我们不能保证这些预测必然会实现,也不能保证不根据未来数据更新这些预测。市场有风险,投资需谨慎。

$国融融盛龙头严选混合A(OTCFUND|006718)$$国融融盛龙头严选混合C(OTCFUND|006719)$$国融融银灵活配置混合A(OTCFUND|006009)$$国融融银灵活配置混合C(OTCFUND|006010)$$国融融君混合A(OTCFUND|006231)$$国融融君混合C(OTCFUND|006232)$$国融融信消费严选混合A(OTCFUND|007381)$$国融融信消费严选混合C(OTCFUND|007382)$$国融融兴混合A(OTCFUND|007875)$$国融融兴混合C(OTCFUND|007876)$$国融融泰灵活配置混合A(OTCFUND|006601)$$国融融泰灵活配置混合C(OTCFUND|006602)$$国融稳益债券A(OTCFUND|007383)$$国融稳益债券C(OTCFUND|007384)$$国融稳泰纯债债券A(OTCFUND|016151)$$国融稳泰纯债债券C(OTCFUND|016152)$$国融添益增强债券A(OTCFUND|016618)$$国融添益增强债券C(OTCFUND|016619)$

本文作者可以追加内容哦 !