作者利益披露:不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。注:个人观点,仅做交流,不对您构成任何投资建议,据此操作风险自担。不存在任何荐股行为。

文章转载来源腾讯谢经理聊公司(公司研报获取)

南兴装备股份有限公司,始创于1996年,2015年在深圳证券交易所上市(股票代码:002757)。公司总部位于广东东莞,在全国设有两个研发中心,四大制造基地。

南兴装备是国家高新技术企业和国家级专精特新小巨人企业,拥有强大的技术研发能力和智能制造实力,专注于家居智能制造装备和智能生产线的研发和生产。主要产品包括:数控开料系列产品,智能柔性封边系列产品,数控钻孔系列产品以及智能工作站和整厂智能生产线解决方案。

南兴装备总部及遍布全球的200 + 销售服务中心,为客户提供优越的体验和理想的选择,助力家居产业制造升级,降本增效。以创新技术,优良品质和贴心服务,赢得客户赞誉和市场口碑,成为行业领军企业。

公司当前产品体系

锯开料系列

封边系列

公司当前股价以及财务风险分析

截至目前(2025.1.24)公司股价近一个月上涨13%,股价近三个月上涨25.46%,近半年股价上涨54%。公司股价上涨的主要原因来自于市场消息面的短期刺激,市场消息面上美国人工智能公司OpenAI周四举办相关直播活动,今年发布了市场期待已久的首款AI代理工具Operator,能够实现代理用户执行基于网页的操作。短期来讲,对于相关上市公司股价估值而言是一大利好刺激。

除此之外,投资者需要注意公司当前股价估值与市场主力资金呈现出较为紧密的关联性作用,投资者需要注意市场主力资金流出给公司股价估值造成回撤的可能性风险。

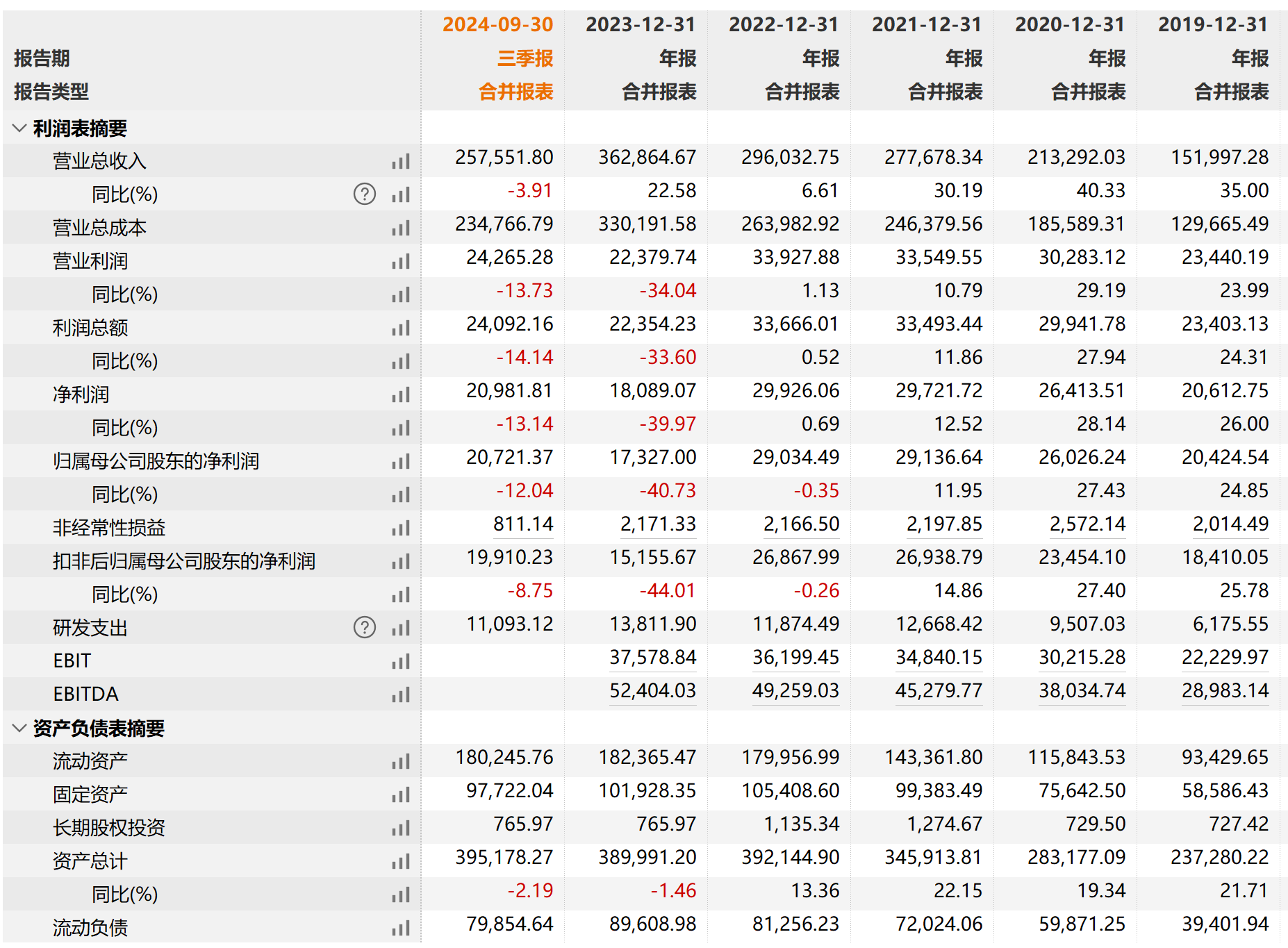

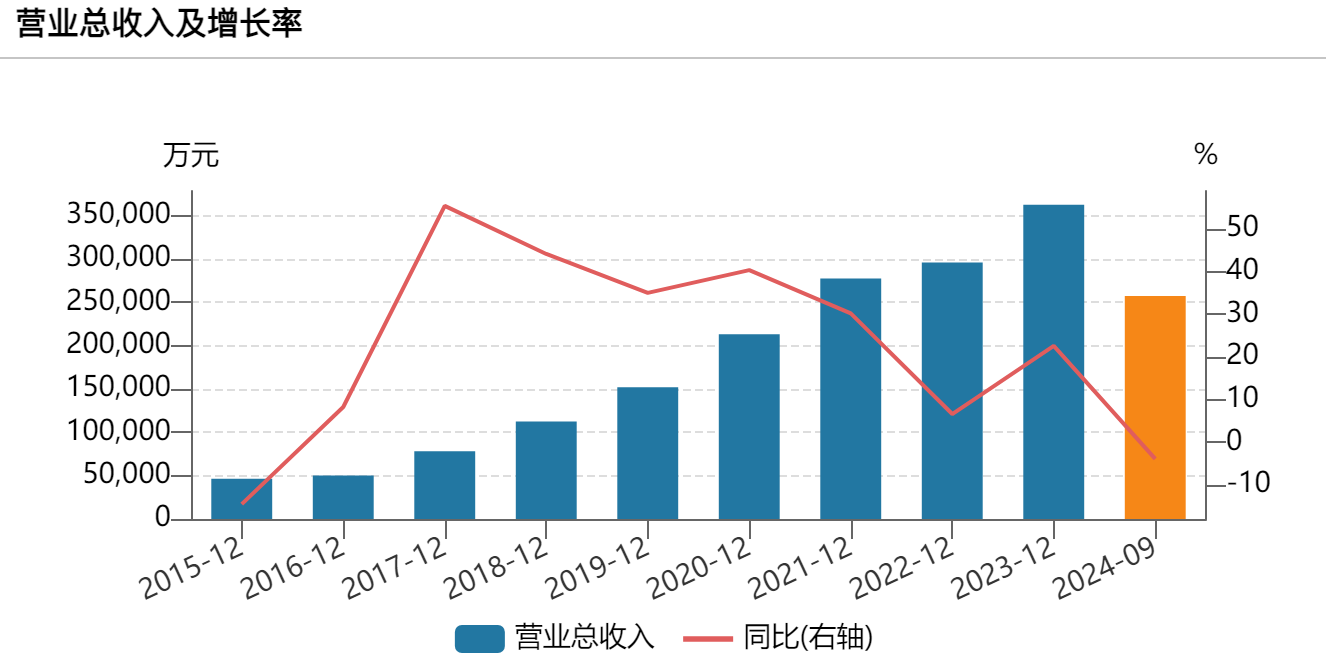

另外,从公司当前所披露的财务数据表明,公司近些年营收呈现出上涨态势,公司营收从2020年的21.33亿元上涨至2023年的36.29亿元,公司净利润从2020年的2.6亿元下滑至2023年的1.73亿元,公司营收的上涨伴随净利润率的下滑,从侧面反映出公司当前面临一定的市场竞争压力,导致公司净利润率的下滑,对于股价短期估值影响较为密切。

公司风险提示

(一)板式家具机械业务的运营风险

1、市场风险

公司板式家具设备业务的主要产品是板式家具生产设备。国内宏观经济、产业政策、房地产调控以及城镇化进程的变动,将会直接影响到下游家具行业市场需求,进而影响到板式家具机械行业。公司2024年上半年专用设备营业收入为104,330.21万元,占总体营业收入的58.06%。如果未来宏观经济周期波动及产业政策发生变动导致下游家具行业发生不利变化,将会直接影响对板式家具机械设备的需求,并可能会对公司经营业绩产生不利影响。公司将在继续保持公司原有产品研发和自主生产等优势的基础上,顺应市场客户需求,持续推进技术创新,研发投入,不断优化产品,不断推出和完善产品的性能和功能,提高市场竞争力。

2、存货减值风险

报告期内,为了降低生产成本,缩短产品交货期,公司加大原材料备货。若市场或公司下游客户发生较大变动,使得公司存货销售不畅,公司将面临存货减值的风险。公司将关注市场影响,做好行业判断,减少存货数量,对供应链进行管理,合理估计实际所需存货数量,以减少存货对资金的占压。

(二)IDC及云计算相关服务的运营风险

1、业绩成长性风险

报告期内,虽然公司业务规模稳步增长,营业收入持续增长,但2020年以来,国家大力促进新基建投资,引起行业和资本市场的强烈关注,一方面IDC服务准入门槛进一步降低,另一方面外部行业资本可能涌入该行业,加剧了市场竞争。市场竞争白热化,一方面由于新技术迭代升级以及更多行业竞争者涌入,使得公司面临传统互联网业务被新技术新产品迭代的竞争压力,以及市场份额被竞争对手抢夺的风险;另一方面,国内互联网市场行业竞争格局变化,可能导致整个IDC 行业的整体毛利率出现下降趋势,并随着市场竞争加剧、技术更新风险等情况,公司的经营业绩将受到不利影响,公司可能面临一定的成长性风险。

公司作为数字经济基础设施服务提供商,主要向中国电信、中国联通、中国移动等基础通信运营商采购网络带宽资源。随着公司业务规模的扩大,公司需采购的基础网络资源预计将持续增加。若未来基础运营商市场管理政策出现调整,或会导致运营商资源限制供应或采购成本变化,公司将面临带宽资源采购受限以及成本上升的风险。

2、应收账款回款风险

随着公司业务规模的快速扩大,公司应收账款增速较快,公司服务的客户广泛分布于各行业头部互联网和云服务商,涵盖游戏、视频、教育、CDN、电商、金融、医疗、政府等多个行业。个别企业可能存在架构及职能调整、审批支付手续较长等因素,存在延期付款的可能性。同时部分中小企业客户,因市场产品升级迭代、市场竞争格局变化、国内国际营商环境变化等因素,可能存在经营困难,导致公司存在应收账款不能回收的风险,但公司绝大部分客户,如金融、传媒、教育、医疗、政府等客户资信情况良好,具有较强的支付能力。2024年公司将进一步加强风控力度,完善回款机制,确保客户在合同约定期限内按时支付服务费用。

3、IDC数据中心监管宏观政策影响

5G、云计算和AI等新一代技术的快速演进对数据中心提出更高的需求,公司将面对更多新的发展机遇。数据中心领域属于重要信息基础设施,也属于高能耗消耗,在国家双碳政策的要求下,对数据中心能耗要求越来越高,可能提升实际项目建设成本。对于IDC产业监管和限制已经趋于收紧,也将对公司IDC业务的扩展带来新的挑战,公司将通过数据中心节能降耗研发,积极投入新的精细化运营手段、采用多种市场模式结合等措施来积极应对外部环境、政策环境的影响。

4、商誉减值风险

截至2023年12月31日,公司合并层面商誉账面价值为61,767.83万元,其中因收购唯一网络、志享科技产生的商誉分别为58,548.33万元、3,219.50万元。公司每年会根据《企业会计准则第 8 号——资产减值》的相关规定对商誉进行减值测试。2023年度,公司根据相关规定对商誉进行了减值测试并计提了相关商誉减值13,462.84万元,累计已计提商誉减13,462.84万元,商誉减值风险得到了一定的释放。目前,IDC及云计算相关服务行业的市场竞争加剧,可能对唯一网络和志享科技的经营业绩造成影响,公司存在商誉减值的风险。公司将加强对子公司的管理,通过降低成本、开拓市场等方式努力缓解市场变化带来的不利影响,保障子公司的稳健发展。

个人组合投资收益率

今天投资组合回撤严重,目前总资产21951418.49元,融资成本3.8,融资目前负债10803620.43元,净资产111477978.06元,总盈利1147798.06元,今天整体大盘走势呈现出上涨态势,市场上涨的热点集中在光模块CPO以及高速铜缆链接等板块,这一段时间的大盘,市场资金轮动的节奏很快,操作的难度很大,昨天会议利好频发,大盘也需要一段时间进行消化,节前市场资金流出可能会比较明显,市场交易量较过往有所减小,总之把风险放在第一位。

$南兴股份(SZ002757)$ $创力集团(SH603012)$ $冀东装备(SZ000856)$ #重磅利好!A股每年将新增几千亿长期资金#

本文作者可以追加内容哦 !