在电子材料行业的投资领域中,百优价值网(www.100est.com)针对 $生益科技(SH600183)$ 、 $金安国纪(SZ002636)$ 、 $华正新材(SH603186)$ 、南亚新材、中英科技和超声电子六家公司的财务资产结构、负债结构、所有者权益、资产负债率等维度进行深度剖析,是价值投资者把握投资机遇、规避风险的关键之举。

一、资产结构:流动性与长期价值的权衡

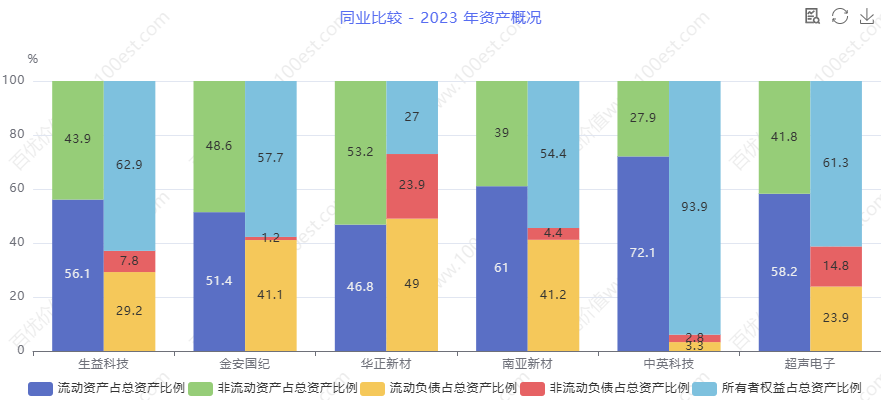

生益科技等六家公司 2023 年资产概况同业比较分析

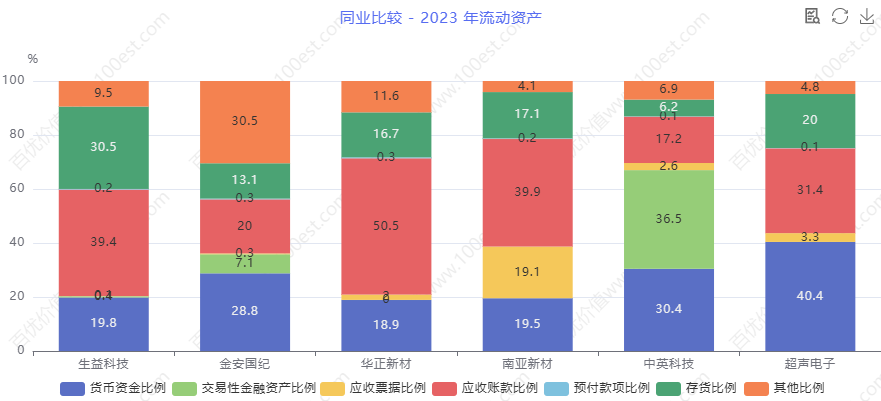

生益科技等六家公司 2023 年资产概况同业比较分析(一)流动资产

在流动资产方面,中英科技流动资产占比最高,短期资金调配能力最强,但需关注长期发展;南亚新材和超声电子短期资金应对能力较好;生益科技处于中等水平,需提升短期资金灵活性;金安国纪和华正新材在短期资金周转上存在一定挑战,需优化资金配置,各公司应根据自身业务特点和行业发展趋势合理调整流动资产结构。

生益科技等六家公司 2023 年流动资产同业比较分析

生益科技等六家公司 2023 年流动资产同业比较分析生益科技流动资产达 140 亿,占总资产 56.1%,处于行业中等偏上水平。这赋予公司较强的短期资金调配能力,在原材料采购、生产运营资金周转等方面具备优势。电子材料行业原材料价格波动频繁,生益科技充足的流动资产能使其迅速应对价格变化,保障生产的连续性。然而,与中英科技 72.1% 的流动资产占比相比,其在短期资金的灵活性上稍显逊色。若行业出现突发的市场机遇,如短期订单量激增,生益科技可能无法像中英科技那样迅速调配资金满足生产需求。

金安国纪流动资产 31.6 亿,占比 51.4%,在保障短期运营资金需求方面有一定能力。但由于其资产规模相对较小,在应对大规模原材料采购或市场推广活动时,资金可能略显紧张。在市场竞争激烈的环境下,若竞争对手加大市场投入,金安国纪可能因资金限制而在市场份额争夺中处于劣势。

华正新材流动资产 27.1 亿,占比 46.8%,相对较低的流动资产占比使其在短期资金周转上可能面临一定挑战。在行业旺季,生产规模扩大可能需要大量资金支持,此时华正新材可能需要依赖外部融资或合理规划现有资金,以确保生产和销售的顺利进行。

南亚新材流动资产 27.4 亿,占比 61%,在短期资金应对方面表现较好。在电子材料行业技术迭代快、市场需求多变的情况下,较高的流动资产占比有助于企业快速响应市场变化,调整生产计划或加大研发投入,抓住市场机遇。

中英科技流动资产 7.9 亿,占比 72.1%,在六家公司中流动资产占比最高,短期资金灵活性最强。在面对市场突发变化时,如竞争对手推出新产品导致市场需求波动,中英科技能迅速调配资金进行产品研发调整或市场推广策略改变。但需注意,过高的流动资产占比可能意味着长期资产投资相对不足,影响企业的长期发展潜力。

超声电子流动资产 49.2 亿,占比 58.2%,具有较好的短期资金保障能力。在日常运营中,能够满足原材料采购、生产设备维护等资金需求。同时,可利用这一优势在市场拓展方面加大投入,如开拓新的销售渠道或加强品牌推广,提升市场份额。

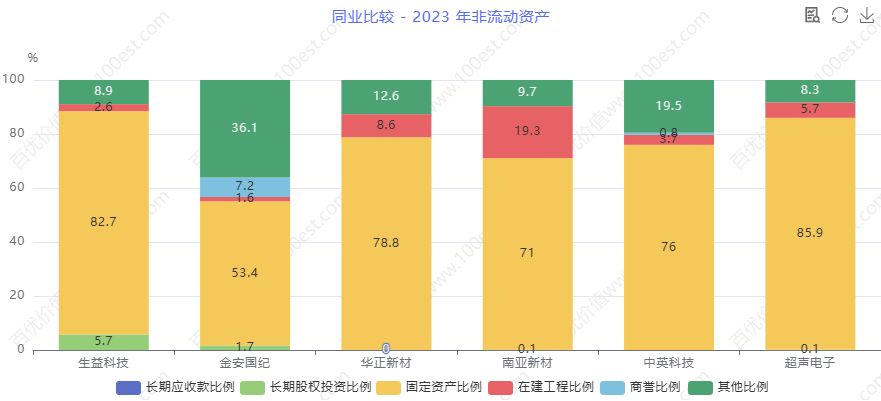

(二)非流动资产

在非流动资产方面,生益科技和华正新材在长期资产方面投入较大,具备一定优势,但需持续优化和升级;金安国纪和超声电子有一定基础,需加大投入提升竞争力;南亚新材和中英科技长期资产投入相对不足,需加快投入步伐,各公司应根据行业技术发展趋势和自身战略规划合理布局非流动资产。

生益科技等六家公司 2023 年非流动资产同业比较分析

生益科技等六家公司 2023 年非流动资产同业比较分析生益科技非流动资产 109.6 亿,占总资产 43.9%,在生产设备、研发设施等长期资产方面投入较大。这为公司的产品质量提升、技术创新以及长期稳定发展奠定了坚实基础。电子材料行业技术更新换代迅速,生益科技大规模的长期资产投入有助于其紧跟行业发展步伐,保持市场竞争力。但随着行业技术的不断进步,仍需持续投入资金进行设备更新和技术升级,以维持领先地位。

金安国纪非流动资产 29.9 亿,占比 48.6%,在长期资产布局上有一定基础。在生产电子材料的设备和技术研发方面有一定投入,保障了产品的生产和质量。然而,与行业领先企业相比,其长期资产规模和投入可能相对不足,在高端产品研发和生产能力上可能存在差距,影响其在市场中的竞争力。

华正新材非流动资产 30.8 亿,占比 53.2%,较高的非流动资产占比表明其对长期资产较为重视。在长期资产方面的投入,如建设新的生产基地、引进先进生产设备等,有助于提升生产效率和产品质量。但需注意资产的运营效率,确保长期资产的投入能够转化为实际的经济效益,避免资产闲置或低效利用。

南亚新材非流动资产 17.5 亿,占比 39%,相对较低的占比显示其长期资产投入相对有限。在行业竞争日益激烈的情况下,可能在技术研发和生产规模扩张方面面临压力。为提升长期竞争力,南亚新材需要加大对长期资产的投入,如研发新型电子材料的设备和技术,以满足市场对高端产品的需求。

中英科技非流动资产 3.1 亿,占比 27.9%,长期资产规模较小且占比较低。在电子材料行业,长期资产是企业技术创新和产品升级的重要支撑,中英科技在这方面的不足可能限制其发展速度和市场份额的扩大。需要合理规划资金,逐步增加长期资产投入,提升企业的核心竞争力。

超声电子非流动资产 35.3 亿,占比 41.8%,在长期资产方面有一定投入。在电子材料研发、生产设备等方面的长期资产布局,为其产品的技术升级和质量提升提供了支持。但随着行业竞争的加剧,需进一步优化长期资产结构,加大对关键技术研发设备的投入,提升产品的差异化竞争力。

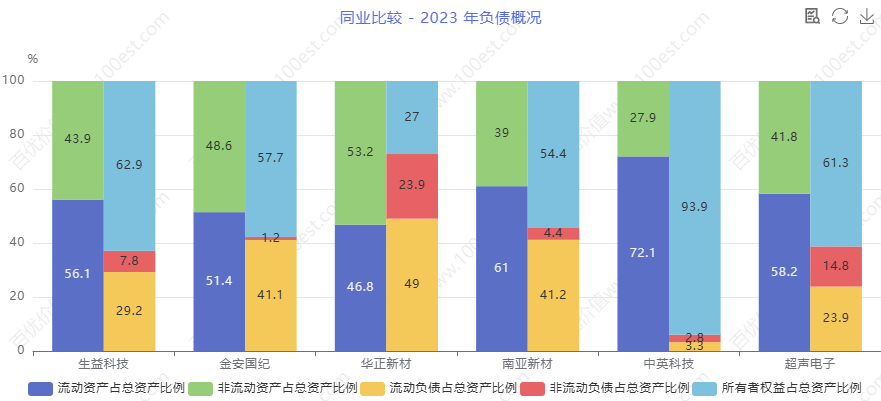

二、负债结构:偿债压力与资金成本的博弈

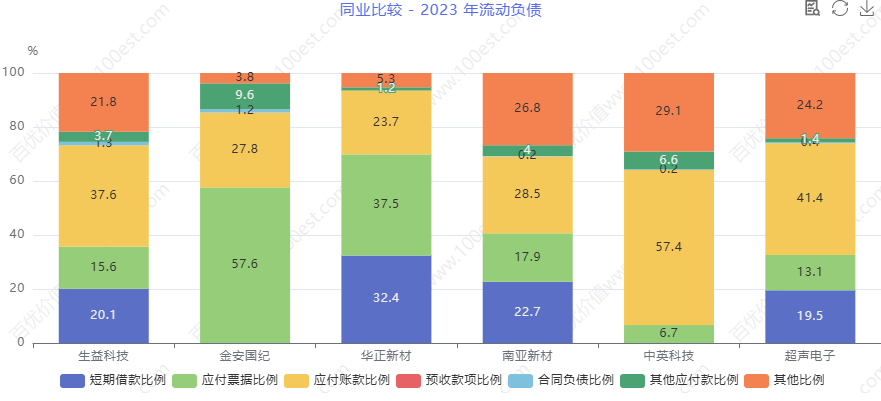

生益科技等六家公司 2023 年负债结构同业比较分析

生益科技等六家公司 2023 年负债结构同业比较分析(一)流动负债

在流动负债方面,中英科技流动负债偿债压力极小,可合理利用财务灵活性;超声电子和生益科技偿债压力较小,可适当利用流动负债;金安国纪和南亚新材偿债压力中等,需加强资金管理;华正新材偿债压力较大,需优化债务结构和加强资金管理,各公司应根据自身偿债能力和市场情况制定流动负债策略。

生益科技等六家公司 2023 年流动负债同业比较分析

生益科技等六家公司 2023 年流动负债同业比较分析生益科技流动负债 73 亿,占总资产 29.2%,偿债压力相对适中。在市场环境稳定时,可合理利用流动负债融资,如与供应商协商延长付款周期,获取更多商业信用,降低资金成本。但在市场波动时,需密切关注短期偿债能力,确保资金链稳定。若行业出现原材料价格大幅上涨或市场需求下滑,生益科技需确保有足够的现金流来偿还到期债务,避免出现资金周转困难。

金安国纪流动负债 25.3 亿,占比 41.1%,偿债压力相对较大。在业务扩张过程中,需谨慎控制流动负债规模,加强资金管理,提高资金回笼速度。若资金回笼不及时,可能面临较大的短期偿债压力,影响企业的正常运营。同时,较高的流动负债占比也可能增加企业的财务风险,在融资成本方面可能面临一定压力。

华正新材流动负债 28.4 亿,占比 49%,在六家公司中流动负债占比较高,偿债压力较大。需要优化资金管理,合理安排债务偿还计划,确保在满足生产经营资金需求的同时,能够按时偿还债务。可通过拓展多元化融资渠道,优化债务结构,降低流动负债风险。

南亚新材流动负债 18.5 亿,占比 41.2%,偿债压力处于中等水平。需关注市场动态,加强成本控制和库存管理,提高资金周转效率。在行业竞争激烈的情况下,若销售回款不及时,可能导致偿债压力增大。可通过优化供应链管理,提高资金使用效率,缓解偿债压力。

中英科技流动负债 3632 万,占比 3.3%,偿债压力极小。在财务上具有较高的灵活性,可利用这一优势在风险可控的前提下,适度增加流动负债融资,加大研发投入或市场拓展力度,提高资金使用效率。但要注意合理控制负债规模,避免潜在的财务风险。

超声电子流动负债 20.2 亿,占比 23.9%,偿债压力相对较小。在保障财务稳定的前提下,可根据市场需求和自身发展战略,合理利用流动负债融资,支持业务发展。例如,在拓展新市场或推出新产品时,可适度增加流动负债,提升企业的市场竞争力。

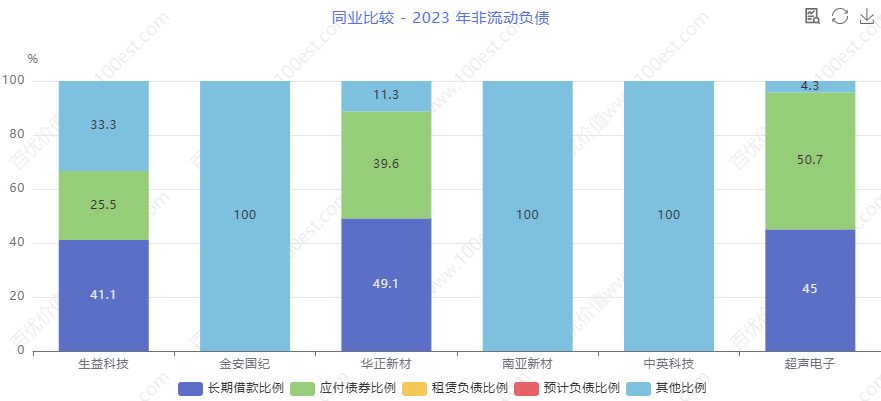

(二)非流动负债

在非流动负债方面,金安国纪、中英科技和南亚新材长期偿债压力较小,可适度利用长期负债促进发展;生益科技和超声电子长期偿债压力适中,需合理规划债务;华正新材长期偿债压力较大,需优化债务结构和加强偿债管理,各公司应根据自身财务状况和发展战略制定非流动负债策略。

生益科技等六家公司 2023 年非流动负债同业比较分析

生益科技等六家公司 2023 年非流动负债同业比较分析生益科技非流动负债 19.6 亿,占总资产 7.8%,长期偿债压力相对较小。在进行长期投资和战略布局时,可根据项目收益和自身偿债能力,适度增加非流动负债融资,如投资建设新的研发中心或生产基地。但需谨慎评估项目风险,确保债务融资的可持续性,避免因长期债务负担过重影响企业的财务健康。

金安国纪非流动负债 7139.7 万,占比 1.2%,长期负债负担极轻。在企业转型升级过程中,可根据战略规划适度增加长期负债融资,为技术改造、新产品研发等长期项目提供资金支持。但要注意控制债务规模和风险,确保长期偿债能力不受影响。

华正新材非流动负债 13.9 亿,占比 23.9%,在六家公司中占比较高,长期偿债压力较大。在企业运营过程中,需密切关注长期偿债能力的变化,合理安排债务偿还计划,优化非流动负债结构。可通过与金融机构合作,调整债务期限和利率,降低长期偿债压力。

南亚新材非流动负债 2 亿,占比 4.4%,长期偿债压力相对较小。在企业发展过程中,可根据市场需求和战略规划,适度增加非流动负债融资,如投资建设新的生产设施或研发项目,推动企业技术创新和业务拓展。但需确保项目的投资回报率高于债务成本,保障企业的长期财务健康。

中英科技非流动负债 3037.3 万,占比 2.8%,长期偿债压力较小。在企业成长过程中,可合理利用长期负债融资,促进企业发展。但需谨慎选择融资项目,确保资金有效利用,避免盲目投资导致财务风险增加。

超声电子非流动负债 12.5 亿,占比 14.8%,长期偿债压力处于中等水平。在进行长期战略布局时,需综合考虑项目风险和收益,合理利用非流动负债融资,确保长期偿债能力。可通过优化债务结构,降低融资成本,提高企业的财务稳定性。

三、所有者权益:企业实力与稳定性的基石

在所有者权益方面,中英科技所有者权益占比最高,财务稳定性最强,可充分利用优势实现快速发展;生益科技和超声电子自有资金雄厚,发展基础扎实;南亚新材和金安国纪自有资金有一定规模,需提升盈利和吸引投资;华正新材自有资金相对不足,需重点提升盈利能力和扩大权益规模,各公司应根据自身所有者权益状况制定发展战略,增强企业实力和稳定性。

生益科技所有者权益 157 亿,占总资产 62.9%,表明企业自有资金较为雄厚,财务实力较强。这为公司的研发投入、市场拓展和战略布局提供了坚实的资金保障。在行业竞争中,可利用自有资金优势,加大对新技术、新产品的研发力度,提升产品的市场竞争力,实现企业的可持续发展。同时,高比例的所有者权益也意味着企业在利用财务杠杆方面有一定的空间,可以通过合理负债经营,进一步提升企业的盈利能力。

金安国纪所有者权益 35.5 亿,占比 57.7%,自有资金有一定规模。需持续提升盈利能力,增加利润留存,充实所有者权益。可通过优化产品结构、提高生产效率、降低成本等方式,提高企业的盈利水平,增强企业的财务稳定性和抗风险能力。在市场竞争激烈的环境下,充实的所有者权益有助于企业应对各种风险,保障企业的持续发展。

华正新材所有者权益 15.7 亿,占比 27%,在六家公司中占比较低,自有资金相对不足。在企业发展过程中,需注重盈利能力的提升,积极吸引外部投资,扩大所有者权益规模。同时,加强内部管理,优化资源配置,提高资金使用效率,增强企业的财务实力。否则,可能在市场竞争中因资金不足而受到限制。

南亚新材所有者权益 24.5 亿,占比 54.4%,自有资金有一定规模。可利用自有资金加大研发投入,提升产品的技术含量和市场竞争力。同时,通过合理的利润分配政策,吸引投资者,进一步充实所有者权益,为企业的长期发展提供资金支持。

中英科技所有者权益 10.3 亿,占比 93.9%,在六家公司中占比最高,自有资金雄厚,财务稳定性极强。可利用这一优势,加大对核心技术研发的投入,提升产品的差异化竞争力。同时,可以通过并购重组等方式,整合行业资源,实现规模扩张和产业升级,提升所有者权益的规模和质量。

超声电子所有者权益 51.8 亿,占比 61.3%,自有资金较为充足。在电子材料行业竞争激烈的环境下,可利用自有资金加大研发投入,推出更多高附加值的产品,拓展市场渠道,提升品牌知名度,进一步增强企业的市场竞争力。同时,合理规划资金使用,提高资金使用效率,确保企业的可持续发展。

四、资产负债率:风险与机遇的晴雨表

在资产负债率方面,中英科技资产负债率最低,财务风险极小,可充分利用优势发展;生益科技、金安国纪、南亚新材和超声电子资产负债率中等,可灵活调整负债策略,平衡发展和风险;华正新材资产负债率较高,偿债压力大,需重点优化债务结构和降低负债水平,各公司应根据自身资产负债率和市场形势制定合理的负债策略,把握风险与机遇。

生益科技资产负债率 37.1%,处于行业中等水平。在市场环境稳定、行业前景向好时,可适度增加负债融资,利用财务杠杆提升企业的盈利能力和市场竞争力。例如,在扩大生产规模、进行技术研发等方面,合理利用债务资金可以加快企业发展步伐,实现规模经济和协同效应。但在市场下行或行业竞争加剧时,需密切关注偿债风险,优化债务结构,确保财务稳定。

金安国纪资产负债率 42.3%,处于中等水平,偿债风险相对可控。在企业发展过程中,可根据市场需求和战略规划,合理调整负债规模和结构,平衡风险与收益。在市场机遇出现时,可适度利用负债融资推动企业的发展,但需注意防范潜在的财务风险。同时,要加强财务管理,优化债务结构,确保资产负债率保持在合理水平。

华正新材资产负债率 73%,在六家公司中最高,偿债压力较大。需加强财务管理,优化债务结构,降低负债水平。可通过提高产品毛利率、减少库存积压、加快资金回笼等方式,增加利润和现金流,降低资产负债率。同时,合理安排债务期限,避免集中还款压力过大。在市场竞争中,需谨慎控制负债规模,确保企业的财务安全。

南亚新材资产负债率 45.6%,处于中等水平,偿债风险相对适中。在企业运营中,可合理控制负债规模,优化债务结构,确保财务稳定。在市场机遇出现时,可适度利用负债融资促进企业的发展,但需注意防范偿债风险。可通过提高资金使用效率,增强企业的盈利能力,降低偿债风险。

中英科技资产负债率 6.1%,在六家公司中最低,财务风险极小。在企业发展过程中,可充分利用低负债优势,加大对核心业务的投资和市场拓展力度,实现快速发展。但也要注意合理利用财务杠杆,避免资金闲置,提升资金使用效率。

超声电子资产负债率 38.7%,处于行业中等水平。偿债风险相对可控,可根据市场变化和自身战略,灵活调整负债策略,在保障财务稳定的前提下,适度利用负债融资支持业务发展。但在进行负债融资时,要充分评估项目的盈利能力和偿债能力,确保资产负债率保持在合理范围内,保障财务安全。

![[财神]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot80.png "财神") 生益科技预计将于2025年3月15日发布2024年年报。关注我,届时我将及时发布年报分析解读。

生益科技预计将于2025年3月15日发布2024年年报。关注我,届时我将及时发布年报分析解读。

综上所述,从价值投资角度来看,这六家公司各有特点。中英科技财务状况极为稳健,在利用财务杠杆和加大研发、市场拓展方面具有巨大潜力;生益科技、南亚新材和超声电子财务状况适中,有一定的投资价值,但需关注行业竞争和财务风险;金安国纪在提升盈利能力和合理控制负债方面有一定空间;华正新材面临较大的偿债压力,若能有效改善财务状况,也存在投资机会。投资者在选择投资标的时,应综合考虑各公司的财务指标、行业地位、发展趋势和市场行情等因素,结合自身风险偏好和投资目标,做出明智的投资决策,实现资产的保值增值。

生益科技价值线之近十年市值-评测走势图

生益科技价值线之近十年市值-评测走势图以上素材由百优价值网(www.100est.com)提供,百优价值网致力于为理性投资者深入研究优秀公司提供交流平台,助力初学者提供思考框架和分析体系,为高阶投资者提供称手的工具,共同围绕优秀公司绘制知识图谱,评估内在价值。

推荐文章:

本文作者可以追加内容哦 !