伴随优秀企业一起成长,才是让财富增长的稳赢之道。

如果把投资目标定位在实现最终财务自由,就要求投资者掌握长期必然制胜法则和拥有一双能发现价值的眼睛,对公司研究得足够深入,分析得足够透彻,“就像认识一个女孩,你必须亲自了解她的一切”。

精研好公司,静候好价格。

当前,中国乳制品行业陷入了一系列困局。原材料价格的波动犹如一颗定时炸弹,时刻影响着企业的生产成本和利润。以奶牛养殖的关键饲料玉米和豆粕为例,其价格受国际农产品市场供需变化、极端气候以及贸易政策调整等因素的影响,波动频繁且幅度较大。中国奶业协会的数据表明,在过去的几年中,玉米和豆粕价格曾多次出现大幅上涨,这使得企业的饲料成本大幅增加,进而压缩了利润空间。行业竞争的白热化程度也在不断加剧,众多品牌为了争夺有限的市场份额,纷纷投入大量资源进行价格战和营销战。尼尔森的市场监测数据显示,在一些重点城市的超市中,乳制品促销活动频繁,价格折扣力度不断加大,这不仅消耗了企业大量的资源,还导致整个行业的利润水平下降。消费者对乳制品的品质和安全要求也达到了前所未有的高度,近年来偶发的食品安全事件,让消费者对乳制品的质量安全更加敏感。企业必须投入巨额资金用于质量管控和安全保障体系建设,这无疑增加了企业的运营成本。此外,消费需求的快速变化也给企业带来了巨大的压力。消费者对健康、营养、特色化乳制品的需求日益增长,例如低糖、低脂、富含益生菌的乳制品受到越来越多消费者的青睐,企业需要不断推陈出新,加快产品研发和创新的步伐,否则就会被市场淘汰。

在这样的行业背景下,伊利股份、三元股份、光明乳业以及蒙牛乳业等企业成为了行业竞争的主角,它们各自施展着独特的竞争策略,在市场中寻求发展机遇。

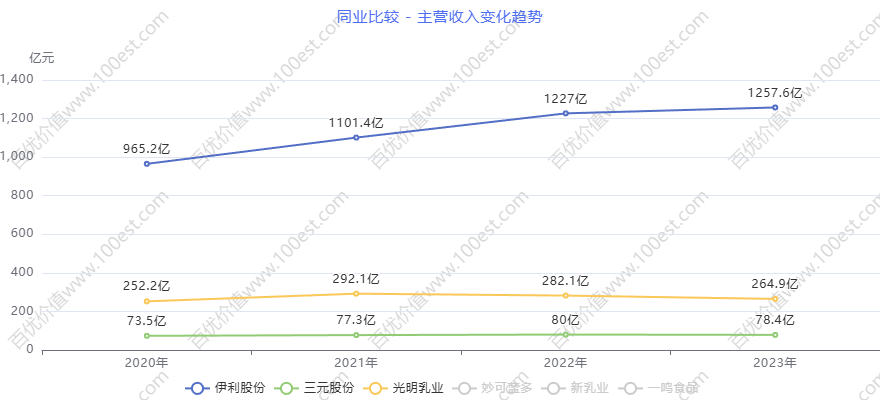

2019 - 2023 年营业收入增长态势对比

伊利股份:龙头稳健前行,引领行业发展

2019 - 2023 年, $伊利股份(SH600887)$ 营业收入呈现出稳健增长的态势,从 900.09 亿元增长至 1257.58 亿元。2019 - 2021 年增长较快,增长率分别为 7.24%、14.11%,2022 - 2023 年增速虽有所放缓,但仍保持在 11.39% 和 2.49%。

伊利股份作为乳业龙头,具有多方面的竞争优势。在品牌影响力方面,经过多年的市场耕耘和品牌建设,伊利已经树立了强大的品牌形象。像金典有机奶,从奶源的严格筛选,到生产过程的精细把控,再到产品的市场推广,每一个环节都精益求精。其奶源来自经过严格认证的有机牧场,确保牛奶的天然、纯净和高品质;在生产过程中,采用先进的生产工艺和质量检测技术,保证产品的质量稳定。通过持续的品牌宣传和市场推广,金典有机奶在高端牛奶市场占据了重要的地位,成为消费者购买有机奶的首选品牌。安慕希酸奶则以其丰富的口味和独特的口感,深受消费者喜爱。它不断推出新口味和新包装,满足不同消费者的个性化需求。在渠道布局上,伊利股份建立了广泛而深入的销售网络。在国内,无论是一线城市的大型商超,还是偏远地区的便利店,都能看到伊利产品的身影。同时,伊利积极拓展电商渠道,与各大电商平台合作,开展线上促销活动,吸引了大量年轻消费者。在产品创新方面,伊利股份紧跟市场趋势,不断推出新产品。例如,针对消费者对健康的关注,伊利推出了低糖、低脂的酸奶产品;针对儿童市场,推出了富含多种维生素和矿物质的儿童牛奶。这些创新产品不仅满足了消费者的需求,也为伊利带来了新的增长点。

在与主要竞争对手蒙牛乳业的竞争中,两者可谓旗鼓相当。蒙牛乳业同样拥有强大的品牌影响力,特仑苏纯牛奶与伊利金典在高端纯牛奶市场展开激烈竞争。特仑苏以其 “金牌牛奶” 的定位,强调奶源的优质和产品的高端品质,与伊利金典在市场上形成了直接的竞争关系。两者在市场份额上差距不大,消费者对这两个品牌的认可度都很高。蒙牛的纯甄酸奶与伊利安慕希在酸奶市场的竞争也十分激烈。纯甄酸奶以其简单、纯粹的品牌形象和清爽的口感,吸引了一部分消费者。然而,伊利股份在产品创新的速度和广度上略胜一筹。例如,伊利安慕希率先推出了含有多种益生菌的酸奶产品,满足了消费者对健康功能的需求,赢得了更多消费者的青睐。

三元股份:区域受限,增长乏力

同期, $三元股份(SH600429)$ 营业收入波动较大且整体增长不明显,从 81.51 亿元降至 78.41 亿元。2019 - 2021 年有一定起伏,2022 - 2023 年出现下滑。

三元股份主要市场集中在京津冀地区,区域局限性严重限制了其发展。与伊利股份相比,三元股份的品牌影响力较小,在全国市场的知名度较低。在产品方面,虽然也有液态奶、酸奶等产品,但缺乏具有广泛市场号召力的品牌产品。以其液态奶产品为例,在口感、品质和包装设计等方面,与伊利等全国性品牌相比,缺乏独特的竞争优势。在业务运营上,三元股份主要围绕区域市场开展,在产品研发、市场推广等方面的投入相对较少。例如,在产品研发上,三元股份的研发团队规模较小,研发资金投入不足,导致产品创新能力较弱,难以推出满足市场需求的新产品。在市场推广上,主要依赖传统的线下渠道,缺乏对电商渠道等新兴渠道的有效利用,市场覆盖范围有限。这使得三元股份在全国市场的竞争中处于劣势,营业收入增长乏力。如果三元股份不能突破区域限制,加强品牌建设和产品创新,未来其市场份额可能会进一步萎缩,面临被市场淘汰的风险。

光明乳业:优势遇阻,增长波折

2019 - 2023 年, $光明乳业(SH600597)$ 营业收入先增后降,从 225.63 亿元增长至 292.06 亿元后又降至 264.85 亿元。2019 - 2021 年保持增长,2021 - 2023 年出现下滑。

光明乳业在低温乳制品领域具有一定的优势。其新鲜牧场纯牛奶,采用当天新鲜采集的牛奶,通过先进的冷链运输和保鲜技术,确保牛奶的新鲜度和营养成分。莫斯利安酸奶作为国内第一款常温酸奶,开创了常温酸奶的市场先河,具有较高的品牌知名度和市场占有率。然而,随着行业竞争的加剧,其他企业纷纷加大在低温乳制品领域的投入,市场竞争变得异常激烈。一些新兴品牌通过低价策略和创新的营销手段,迅速抢占市场份额。光明乳业在市场策略调整过程中遇到了一些问题。在拓展全国市场时,未能充分考虑不同地区的消费习惯和市场环境。例如,在一些北方地区,消费者对低温乳制品的接受度相对较低,而光明乳业在这些地区的市场推广策略没有及时调整,导致市场份额下降。在产品创新方面,虽然光明乳业在低温乳制品领域有一定的基础,但在产品口味、包装设计等方面的创新不足,难以满足消费者日益多样化的需求。这使得光明乳业的营业收入增长出现波折,如果不能及时调整市场策略,加强产品创新,未来其市场地位可能会受到进一步的挑战。

从营收规模对比来看,2019 年伊利股份营收是三元股份的 11.04 倍(900.09÷81.51),是光明乳业的 3.99 倍(900.09÷225.63);到 2023 年,这一倍数分别变为 16.04 倍(1257.58÷78.41)和 4.75 倍(1257.58÷264.85)。伊利股份与三元股份、光明乳业的营收差距进一步拉大,充分体现了伊利股份在行业中的龙头地位。

借由百优价值网(100est。com)可视财报分析工具(这个工具对于迅速高效读懂财报非常方便,纵向多年财报比较,横向同业比较都方便快捷,对于有志于独立学习研读财报的投资者是个利器),我们对伊利股份2019年至2023年的营业收入和净利润增长情况进行深入剖析,并对其2024年和2025年的盈利情况从行业背景和发展趋势角度作了预测,分析过程中将其与同行业进行比较分析。

"财报是用来剔除企业的“。关注我,接下来对伊利股份的盈利质量进行分析。

2019 - 2023 年净利润增长轨迹探究

伊利股份:盈利增长稳健,经营实力凸显

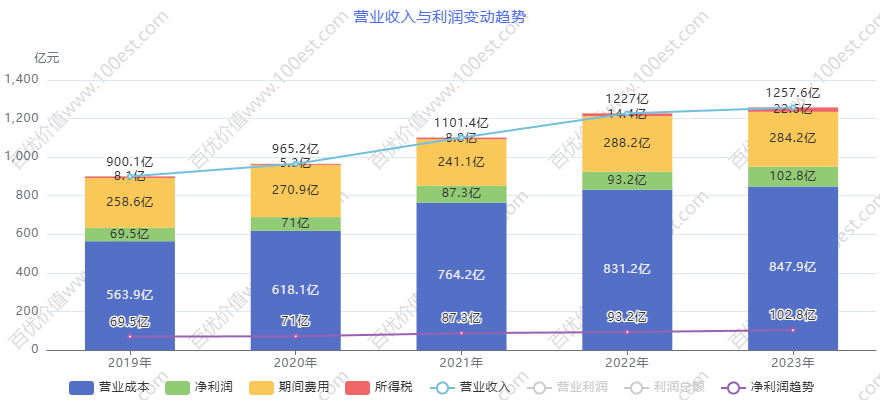

伊利股份营收与净利润趋势分析 图:百优价值网可视财报

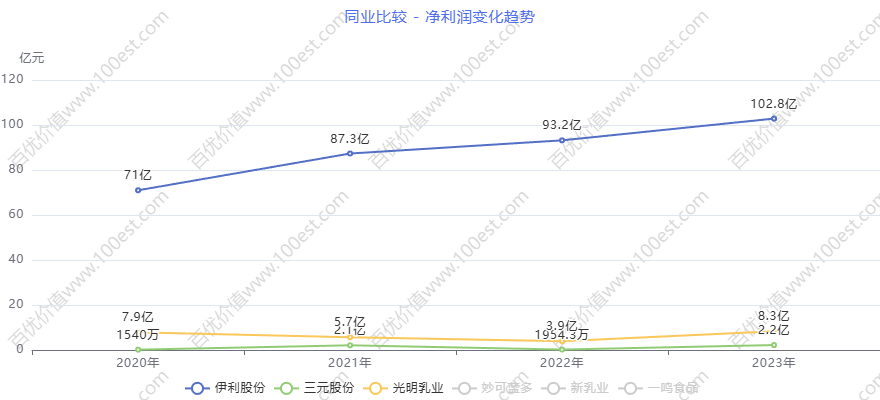

伊利股份营收与净利润趋势分析 图:百优价值网可视财报2019 - 2023 年,伊利股份净利润呈现增长态势,从 69.34 亿元增长至 104.29 亿元。除 2020 年增长缓慢外,2021 - 2023 年增长率分别为 22.98%、8.34%、10.58%,保持了较好的增长势头。

这得益于其营收的增长以及有效的成本控制和运营管理。伊利股份通过规模化生产,降低了单位产品的生产成本。在原材料采购方面,凭借其庞大的采购量,能够与供应商谈判获得更优惠的价格。例如,伊利股份与大型饲料供应商建立长期合作关系,通过集中采购和批量采购,降低了饲料采购成本。在销售环节,通过优化销售渠道和营销策略,提高了产品的销售效率,降低了销售费用。伊利利用大数据分析技术,精准定位消费者需求,制定个性化的营销方案,提高了广告投放的效果,减少了无效营销支出。在与蒙牛乳业的净利润竞争中,伊利股份也表现出色。蒙牛乳业虽然同样具备较强的盈利能力,但伊利在成本控制和运营管理的精细化程度上更胜一筹。

三元股份:盈利波动剧烈,经营困境凸显

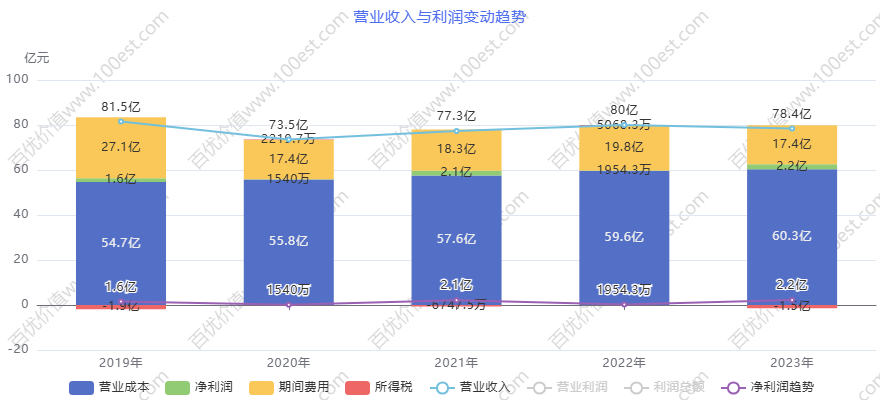

三元股份营收与净利润趋势分析 图:百优价值网可视财报

三元股份营收与净利润趋势分析 图:百优价值网可视财报2019 - 2023 年,三元股份净利润波动极大,从 1.34 亿元降至 2.43 亿元,期间 2020 年和 2022 年净利润极低。

这表明三元股份的经营稳定性较差。一方面,其市场份额受限,营业收入增长乏力,导致利润增长缺乏动力。另一方面,在原材料价格波动、市场竞争等因素的影响下,三元股份的成本控制难度较大。当原材料价格上涨时,由于其产品价格调整空间有限,无法将成本完全转嫁到消费者身上,导致利润空间被压缩。例如,在玉米和豆粕价格上涨期间,三元股份的饲料成本大幅增加,但由于市场竞争激烈,其牛奶产品价格无法同步上涨,导致利润下降。此外,三元股份在业务调整和市场拓展过程中可能也面临一些失败的尝试,进一步影响了其净利润水平。

光明乳业:盈利面临挑战,提升之路漫长

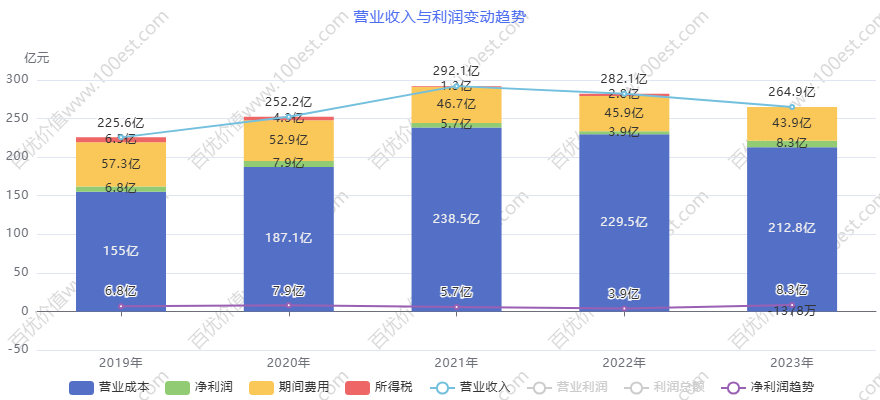

光明乳业营收与净利润趋势分析 图:百优价值网可视财报

光明乳业营收与净利润趋势分析 图:百优价值网可视财报2019 - 2023 年,光明乳业净利润波动明显,从 4.98 亿元降至 9.67 亿元,期间 2022 年出现下降。

这反映出光明乳业在盈利方面面临一定挑战。随着市场竞争的加剧,光明乳业为了保持市场份额,加大了市场推广和产品研发的投入,导致销售费用和研发费用增加。为了推广新产品,光明乳业举办了大量的促销活动和广告宣传,投入了大量的资金。例如,在推广某款新酸奶产品时,光明乳业在各大媒体平台进行了大规模的广告投放,并在各大商超举办了促销活动,这些费用的增加在一定程度上影响了净利润。同时,在原材料成本上升的情况下,光明乳业的成本控制能力还有待加强,未能有效平衡成本和利润之间的关系。例如,在原材料价格上涨时,光明乳业未能及时调整生产工艺和优化供应链管理,导致生产成本上升,利润空间被压缩。如果光明乳业不能有效控制成本,优化费用结构,未来其盈利能力可能会继续下降,在市场竞争中处于更加不利的地位。

从净利润规模对比来看,2019 年伊利股份净利润是三元股份的 51.62 倍(69.34÷1.34),是光明乳业的 13.92 倍(69.34÷4.98);到 2023 年,这一倍数分别变为 43.00 倍(104.29÷2.43)和 10.78 倍(104.29÷9.67)。伊利股份在净利润增长方面表现突出,而三元股份和光明乳业净利润波动剧烈,盈利能力与伊利股份存在较大差距。

同业比较伊利、光明、三元营收趋势 图:百优价值网可视财报

同业比较伊利、光明、三元营收趋势 图:百优价值网可视财报 同业比较伊利、光明、三元净利润趋势 图:百优价值网可视财报

同业比较伊利、光明、三元净利润趋势 图:百优价值网可视财报2024 年和 2025 年度增长预测下的行业走向

营业收入预测:伊利领先,同业追赶艰难

同业比较伊利、光明、三元营业收入预测 数据:百优价值网价值线

同业比较伊利、光明、三元营业收入预测 数据:百优价值网价值线伊利股份预计 2024 年营业收入为 1193.59 亿元,较 2023 年下降 5.09%,2025 年预计为 1244.37 亿元,增长率为 4.25%。2024 年的下降可能是受到市场环境变化、行业竞争加剧等因素影响,但 2025 年有望恢复增长,这体现了伊利股份较强的市场适应能力和抗风险能力。其在产品创新、市场拓展等方面的持续投入,将为未来的营收增长提供动力。例如,伊利可能会继续推出更多健康、营养、特色化的乳制品,如添加了新型营养成分的牛奶、具有特殊功能的酸奶等,满足消费者不断变化的需求。同时,伊利股份可能会进一步拓展国际市场,将中国的优质乳制品推向世界。

三元股份 2024 年预测营业收入为 68.87 亿元,较 2023 年下降 12.17%,2025 年预计为 71.88 亿元,增长率为 4.37%。2024 年的大幅下降显示出三元股份面临较大的经营压力,其在市场竞争中的劣势进一步凸显。2025 年的增长或许是通过业务调整、市场开拓等努力的结果,但整体增长动力仍显不足,要追赶伊利股份的营收规模难度极大。如果三元股份不能突破自身的局限,加大产品创新和市场拓展的力度,未来可能会面临市场份额进一步萎缩,甚至被市场淘汰的风险。

光明乳业 2024 年预测营业收入为 245.72 亿元,较 2023 年下降 7.22%,2025 年预计为 255.36 亿元,增长率为 3.92%。2024 年的下滑反映出光明乳业在市场中面临挑战,其市场策略调整效果尚未显现。2025 年的增长可能是其调整经营策略、优化产品结构等措施初见成效,但增长幅度相对较小,与伊利股份的营收差距依然较大。光明乳业需要加快市场策略调整的步伐,加强产品创新和市场推广,才能在未来的市场竞争中获得更好的发展机会。

净利润预测:伊利波动中领先,同业盈利待提升

同业比较伊利、光明、三元净利润预测 数据:百优价值网价值线

同业比较伊利、光明、三元净利润预测 数据:百优价值网价值线伊利股份 2024 年预测净利润为 120.32 亿元,较 2023 年增长 15.37%,2025 年预计为 115.04 亿元,下降 4.38%。2024 年的增长可能得益于其规模效应的进一步发挥、成本控制的优化等因素,2025 年的下降或许是受到市场不确定性、新的竞争压力等影响。但总体来看,伊利股份的净利润规模在同业中仍处于领先地位,其盈利能力依然较强。即使面临市场波动,伊利股份凭借其强大的品牌优势、广泛的市场渠道和优秀的成本控制能力,有望在未来保持一定的盈利能力。

三元股份 2024 年预测净利润为 0.78 亿元,较 2023 年下降 67.86%,2025 年预计为 0.85 亿元,增长率为 8.97%。2024 年净利润的大幅下降凸显出三元股份盈利能力的脆弱性,2025 年虽有增长,但基数较低,整体盈利水平依然较弱,难以在短期内改变其在行业中的盈利地位。如果三元股份不能改善经营管理,提高盈利能力,未来可能会面临资金短缺,影响公司的正常运营。

光明乳业 2024 年预测净利润为 4.54 亿元,较 2023 年下降 53.04%,2025 年预计为 5.38 亿元,增长率为 18.53%。2024 年的大幅下滑表明光明乳业在盈利方面面临严峻挑战,2025 年的增长可能是通过改善经营管理、优化产品结构等方式实现的,但与伊利股份相比,盈利规模仍较小,需要进一步提升盈利能力。光明乳业需要加强成本控制,优化产品结构,提高产品附加值,才能提高净利润水平,在市场竞争中获得更好的经济效益。

"财报是用来剔除企业的“。关注我,接下来对伊利股份的盈利质量进行分析。

伊利股份价值线(市值与历史估值评测曲线等) 图:百优价值网价值线

伊利股份价值线(市值与历史估值评测曲线等) 图:百优价值网价值线以上数据和分析工具由百优价值网(100est。com)提供,【精研好公司,静候好价格】,百优价值网致力于为理性投资者深入研究优秀公司提供交流平台,助力初学者提供思考框架和分析体系,为高阶投资者提供称手的工具,共同围绕优秀公司绘制知识图谱,评估内在价值。

我的文章只是客观地对上市公司进行基本面分析,仅供同道者交流,不是荐股,不喜欢走开即可,不用恶语中伤。

行情低迷,情绪可以低落,理性不能缺失,动作不能变形。

春天坚持播种,秋天才有收获。

关注我,一起研究中国好公司。

推荐文章:

>> 迈瑞医疗、联影医疗、乐普医疗2019~2025年盈利能力比拼与行业新势解读

>> 透视先进陶瓷和电子化学品业:国瓷、风华、三环盈利能力对比洞察

本文作者可以追加内容哦 !