与优质企业并肩同行,是财富稳健增值的不二法门。

若立志借投资实现财务自由,投资者需深谙长期致胜的诀窍,练出洞察价值的火眼金睛,深度钻研公司,精准剖析其优劣,恰似想要了解心仪女孩,就得全方位知悉她的一切。

【精研好公司,静候好价格】

在金融科技行业投资领域,百优价值网(www.100est.com)针对 $恒生电子(SH600570)$ 、 $同花顺(SZ300033)$ 、 $顶点软件(SH603383)$ 、赢时胜、泛微网络和大智慧六家公司的财务资产结构、负债结构、所有者权益、资产负债率等维度进行深度剖析,从价值投资视角出发,结合行业发展行情,分析这些财务指标,是价值投资者把握投资机遇、规避风险的关键之举。

一、资产结构:流动性与长期价值的权衡

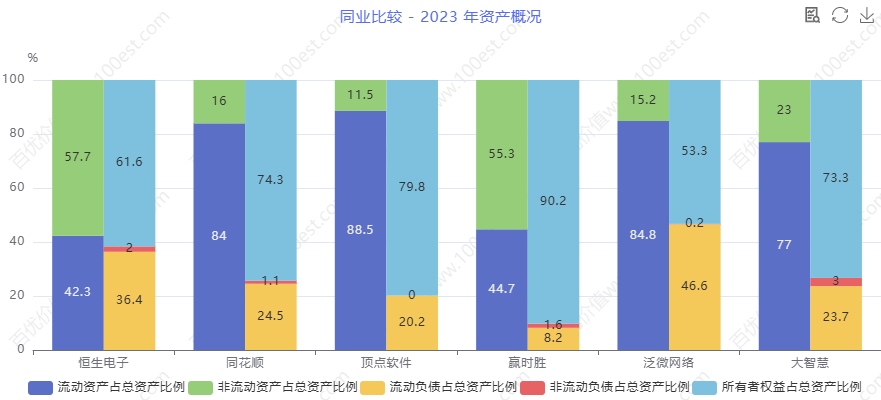

恒生电子等六家公司 2023 年资产概况同业比较分析

恒生电子等六家公司 2023 年资产概况同业比较分析(一)流动资产

在流动资产方面,顶点软件、同花顺和泛微网络流动资产占比高,短期资金调配能力强,但需平衡长期资产投资;恒生电子和赢时胜处于中等水平,需优化资金配置以提升竞争力;大智慧短期资金保障能力尚可,但需提升在行业中的资金优势,各公司应根据自身业务特点和行业趋势,合理调整流动资产结构。

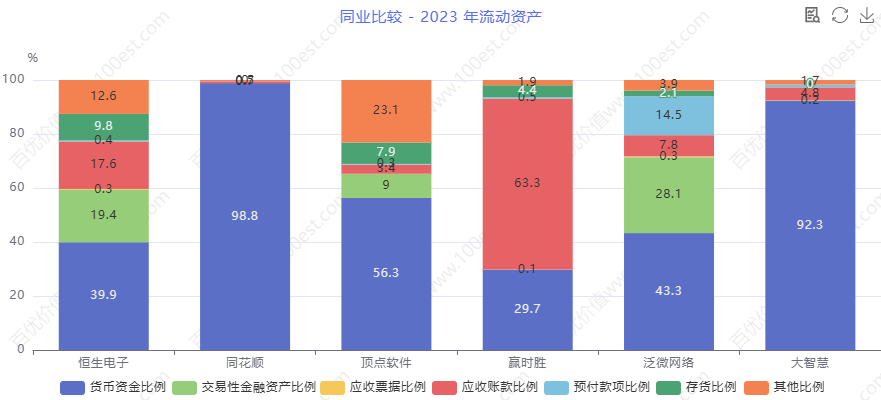

恒生电子等六家公司 2023 年流动资产同业比较分析

恒生电子等六家公司 2023 年流动资产同业比较分析恒生电子流动资产 60.7 亿,占总资产 42.3%,处于行业中等水平。这意味着在应对短期资金需求时,具备一定的灵活性,能够满足日常运营资金周转,如研发投入、市场推广等方面的资金需求。在金融科技行业竞争激烈,产品迭代迅速的背景下,能在一定程度上快速响应市场变化,调整研发方向或加大市场推广力度。然而,相较于同花顺 84%、顶点软件 88.5%、泛微网络 84.8% 以及大智慧 77% 的流动资产占比,其短期资金调配能力相对较弱。在遇到突发的市场机遇或挑战时,资金响应速度可能不及这些公司。

同花顺流动资产 82.6 亿,占比 84%,流动资产规模较大且占比高,短期资金调配能力极强。在金融信息服务市场竞争中,能够迅速抓住市场机遇,如在新的金融产品或服务推出时,快速投入资金进行研发和市场推广。同时,也能更好地应对市场波动带来的短期资金压力,保障公司业务的稳定发展。但较高的流动资产占比也可能意味着长期资产投资相对不足,影响公司长期的技术创新和业务拓展能力。

顶点软件流动资产 16.7 亿,占比 88.5%,在六家公司中流动资产占比最高。这赋予公司极高的短期资金灵活性,在应对市场变化和短期资金需求时具有明显优势。例如,能快速响应客户对金融软件的个性化需求,及时调配资金进行定制化开发。然而,其流动资产规模相对较小,在面对大规模的市场拓展或长期战略投资时,资金实力可能略显不足。

赢时胜流动资产 14.8 亿,占比 44.7%,与恒生电子相近,处于中等水平。在满足日常运营资金需求的同时,需合理规划资金使用,以应对行业竞争。由于金融科技行业的研发投入较大,赢时胜需要在短期资金周转和长期研发投入之间找到平衡,否则可能在技术创新和产品升级方面落后于竞争对手。

泛微网络流动资产 33.1 亿,占比 84.8%,短期资金调配能力较强。在企业级软件市场中,能快速响应客户需求,为客户提供及时的服务和支持。同时,也有利于公司在市场拓展过程中,迅速投入资金进行营销活动和渠道建设。但同样需要关注长期资产投资,以提升公司的核心竞争力。

大智慧流动资产 17.7 亿,占比 77%,具有较强的短期资金保障能力。在金融信息服务行业,能较好地应对市场波动和短期资金需求,为业务发展提供稳定的资金支持。但在与行业内流动资产占比更高的公司竞争时,短期资金的优势并不突出,且在长期发展上,可能因长期资产投入受限而面临挑战。

(二)非流动资产

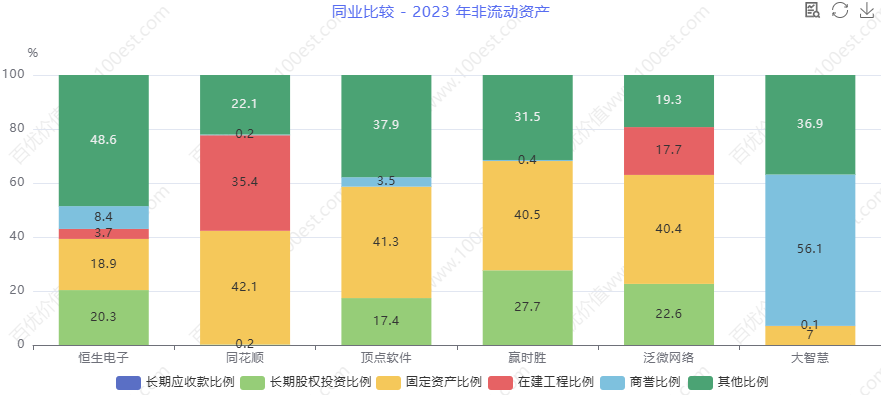

在非流动资产方面,恒生电子长期资产投入大,为长期发展提供有力支持,但需持续投入;赢时胜有一定长期资产基础,需加大投入提升竞争力;同花顺、顶点软件、泛微网络和大智慧长期资产投入相对不足,需重视长期资产建设,各公司应根据行业技术发展趋势和自身战略规划非流动资产布局。

恒生电子等六家公司 2023 年非流动资产同业比较分析

恒生电子等六家公司 2023 年非流动资产同业比较分析恒生电子非流动资产 82.8 亿,占总资产 57.7%,规模较大且占比较高。这表明公司在长期资产方面投入较大,如在技术研发设施、数据中心建设等方面有大量投入,为公司的长期发展奠定了坚实基础。在金融科技行业,技术创新是核心竞争力,恒生电子的长期资产投入有助于其保持技术领先地位,持续推出满足市场需求的创新产品。但随着行业技术的快速发展,需持续投入资金进行设备更新和技术升级,以维持竞争优势。

同花顺非流动资产 15.8 亿,占比 16%,相对较低的占比显示其长期资产投入相对较少。虽然短期资金灵活性强,但在长期发展中,可能因长期资产不足而在技术研发深度和广度上受限。例如,在大数据处理、人工智能技术应用等方面的研发设施可能不够完善,影响公司在金融科技领域的长期竞争力。

顶点软件非流动资产 2.2 亿,占比 11.5%,长期资产规模和占比均较小。在行业竞争中,长期资产投入不足可能限制其技术创新能力和业务拓展能力。在面对市场对更复杂、更高级的金融软件需求时,可能因缺乏先进的研发设备和技术支持而难以满足客户需求,影响公司的市场份额和盈利能力。

赢时胜非流动资产 18.3 亿,占比 55.3%,在长期资产方面有一定投入。这部分资产主要用于支持公司在金融科技领域的业务发展,如研发金融风险管理软件等。然而,与恒生电子相比,其长期资产规模相对较小,在技术创新和市场拓展上可能面临一定压力,需要持续加大投入以提升竞争力。

泛微网络非流动资产 5.9 亿,占比 15.2%,长期资产占比较低。在企业级软件市场,长期资产投入不足可能影响其产品的深度开发和市场拓展能力。例如,在拓展高端客户市场时,可能因缺乏先进的技术研发设施和专业的服务团队,而难以满足客户对软件定制化和稳定性的高要求。

大智慧非流动资产 5.3 亿,占比 23%,长期资产规模和占比处于行业中等水平。在金融信息服务领域,需要进一步加大长期资产投入,特别是在技术研发和数据安全保障方面,以提升公司的核心竞争力,应对行业内激烈的竞争。

二、负债结构:偿债压力与资金成本的博弈

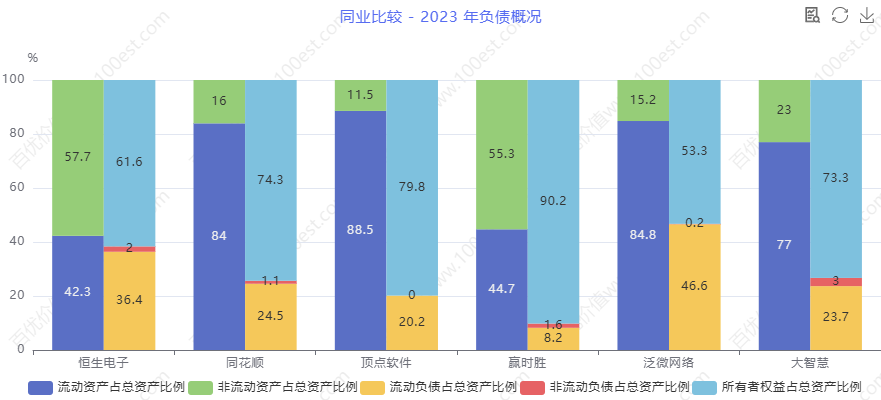

恒生电子等六家公司 2023 年负债结构同业比较分析

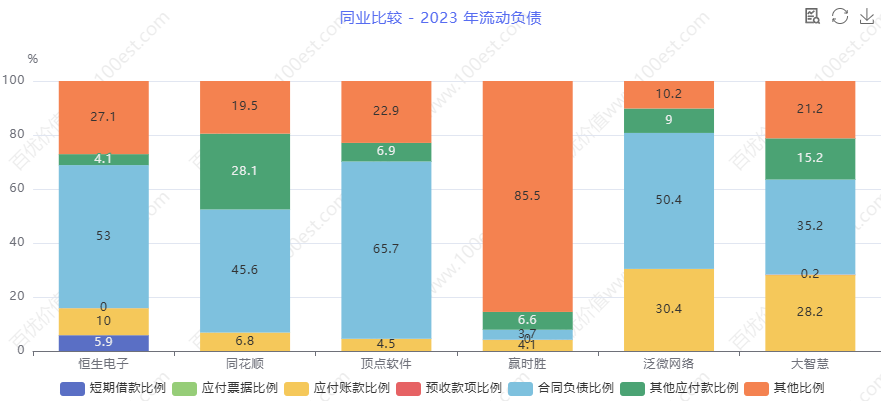

恒生电子等六家公司 2023 年负债结构同业比较分析(一)流动负债

在流动负债方面,赢时胜、同花顺、顶点软件和大智慧流动负债偿债压力较小,可合理利用财务优势;恒生电子偿债压力中等,需关注资金链稳定;泛微网络偿债压力较大,需优化资金管理和债务结构,各公司应根据自身偿债能力和市场情况制定流动负债策略。

恒生电子等六家公司 2023 年流动负债同业比较分析

恒生电子等六家公司 2023 年流动负债同业比较分析恒生电子流动负债 52.2 亿,占总资产 36.4%,偿债压力处于行业中等水平。在市场环境稳定时,可合理利用流动负债融资,如与供应商协商更有利的付款条件,获取更多商业信用,以降低资金成本。但在市场波动或行业竞争加剧时,需密切关注短期偿债能力,确保资金链稳定。若金融科技行业出现技术变革或市场需求下滑,可能面临一定的短期偿债压力。

同花顺流动负债 24.2 亿,占比 24.5%,偿债压力相对较小。在行业竞争中,这为公司提供了较为宽松的财务环境,使其在资金运作上更具灵活性。可利用这一优势在市场机遇出现时迅速做出反应,如加大研发投入或进行战略投资。但仍需关注流动负债规模的变化,避免因过度负债导致偿债压力增大。

顶点软件流动负债 3.8 亿,占比 20.2%,偿债压力较小。在企业运营过程中,能够较为轻松地应对短期债务。这使得公司在资金安排上更为灵活,可将更多资金用于业务发展和技术创新。然而,随着业务的扩张,需要密切关注流动负债的增长情况,确保短期偿债能力不受影响。

赢时胜流动负债 2.7 亿,占比 8.2%,在六家公司中占比最低,偿债压力极小。这为公司提供了极大的财务灵活性,可充分利用这一优势在风险可控的前提下,适度增加流动负债融资,加大研发投入或市场拓展力度,提高资金使用效率。但也要注意合理控制负债规模,避免潜在的财务风险。

泛微网络流动负债 18.2 亿,占比 46.6%,在六家公司中占比较高,偿债压力相对较大。需要加强资金管理,优化应收账款回收机制,合理控制库存(若有相关业务),确保有足够的现金流来偿还短期债务。可通过拓展多元化融资渠道,优化债务结构,降低短期偿债风险。

大智慧流动负债 5.4 亿,占比 23.7%,偿债压力较小。在日常运营中,能够满足短期债务的偿还需求。但在业务扩张或市场竞争加剧时,需谨慎管理流动负债,确保资金链稳定,避免因短期偿债问题影响公司的正常运营。

(二)非流动负债

在非流动负债方面,顶点软件、恒生电子、同花顺、赢时胜、泛微网络和大智慧长期偿债压力均较小,可适度利用长期负债促进发展,但需控制风险,各公司应根据自身财务状况和发展战略制定非流动负债策略。

恒生电子等六家公司 2023 年非流动负债同业比较分析

恒生电子等六家公司 2023 年非流动负债同业比较分析恒生电子非流动负债 2.9 亿,占总资产 2%,长期偿债压力极小。在进行长期投资和战略布局时,可根据项目收益和自身偿债能力,适度增加非流动负债融资,如投资建设新的研发中心或拓展业务领域。但需谨慎评估项目风险,确保债务融资的可持续性,避免因长期债务负担过重影响公司财务健康。

同花顺非流动负债 1.1 亿,占比 1.1%,长期负债负担极轻。在企业转型升级过程中,可根据战略规划适度增加长期负债融资,为技术改造、新产品研发等长期项目提供资金支持。但要注意控制债务规模和风险,确保长期偿债能力不受影响。

顶点软件非流动负债 1.9 万(几乎可忽略不计),占比 0% ,长期偿债压力几乎不存在。在公司发展过程中,可充分利用这一优势,大胆进行长期投资,如加大对技术研发的投入,提升产品竞争力。但也要注意合理规划资金,避免资金闲置。

赢时胜非流动负债 5205.6 万,占比 1.6%,长期偿债压力较小。在企业成长过程中,可根据市场需求和战略规划,适度增加非流动负债融资,如投资建设新的生产设施或研发项目,推动企业技术创新和业务拓展。但需确保项目的投资回报率高于债务成本,保障企业的长期财务健康。

泛微网络非流动负债 668.2 万,占比 0.2%,长期偿债压力极小。在公司战略布局中,可合理利用非流动负债融资,支持长期发展项目。例如,在拓展市场渠道、提升产品技术水平等方面,适度增加长期负债融资,提升公司的市场竞争力。但需谨慎选择融资项目,确保资金有效利用。

大智慧非流动负债 7010.6 万,占比 3%,长期偿债压力较小。在长期发展中,可根据自身战略,适度利用长期负债融资,如用于提升技术研发能力、改善数据服务质量等。但需谨慎评估项目风险,确保长期偿债能力不受影响。

三、所有者权益:企业实力与稳定性的基石

在所有者权益方面,赢时胜自有资金极为雄厚,发展优势明显;同花顺、顶点软件和大智慧自有资金雄厚,财务稳定性强;恒生电子自有资金雄厚,有负债经营空间;泛微网络自有资金有一定规模,需提升盈利充实权益,各公司应根据自身所有者权益状况制定发展战略,增强企业实力和稳定性。

恒生电子所有者权益 88.4 亿,占总资产 61.6%,表明企业自有资金较为雄厚,财务实力较强。这为公司的研发投入、市场拓展和战略布局提供了坚实的资金保障。在金融科技行业竞争中,可利用自有资金优势,加大对新技术、新产品的研发力度,提升产品的市场竞争力,实现企业的可持续发展。同时,高比例的所有者权益也意味着企业在利用财务杠杆方面有一定的空间,可以通过合理负债经营,进一步提升企业的盈利能力。

同花顺所有者权益 73.2 亿,占比 74.3%,自有资金雄厚,财务稳定性高。可利用这一优势,持续加大研发投入,优化产品结构,拓展市场份额,巩固行业领先地位。通过合理的利润分配政策,吸引投资者,进一步充实所有者权益,为企业的长期发展提供更充足的资金支持。

顶点软件所有者权益 15.1 亿,占比 79.8%,自有资金占比较高,财务状况良好。在行业竞争中,可利用自有资金加大对核心技术的研发投入,提升产品的差异化竞争力。同时,可通过合理的利润分配政策,增强投资者信心,吸引更多资金投入,进一步提升公司的实力。

赢时胜所有者权益 29.9 亿,占比 90.2%,在六家公司中占比最高,自有资金极为雄厚,财务实力强劲。这使得公司在研发创新、市场拓展和战略布局方面具有极大的优势,可以加大对新兴技术的研发投入,拓展业务领域,实现规模扩张和产业升级。同时,可利用自有资金进行战略投资,整合行业资源,提升公司的市场地位。

泛微网络所有者权益 20.8 亿,占比 53.3%,自有资金有一定规模,但占比较低。在企业发展过程中,需注重盈利能力的提升,增加利润留存,充实所有者权益。可通过提升产品质量、加强技术创新、拓展市场渠道等方式,提高企业的盈利水平,增强企业的财务实力和抗风险能力。

大智慧所有者权益 16.9 亿,占比 73.3%,自有资金雄厚,财务稳定性较强。在金融信息服务市场中,可利用自有资金加强品牌建设,提升服务质量,拓展市场份额。同时,要注重盈利能力的提升,增加利润留存,进一步充实所有者权益,为企业的长期发展奠定更坚实的基础。

四、资产负债率:风险与机遇的晴雨表

在资产负债率方面,赢时胜、同花顺、顶点软件和大智慧资产负债率低,偿债风险小,可合理利用优势发展;恒生电子和泛微网络偿债风险相对适中,可灵活调整负债策略,各公司应根据自身资产负债率和市场形势制定合理的负债策略,把握风险与机遇。

恒生电子资产负债率 38.4%,处于行业中等水平。在市场环境稳定、行业前景向好时,可适度增加负债融资,利用财务杠杆提升企业的盈利能力和市场竞争力。例如,在扩大研发团队、拓展市场渠道等方面,合理利用债务资金可以加快企业发展步伐,实现规模经济和协同效应。但在市场下行或行业竞争加剧时,需密切关注偿债风险,优化债务结构,确保财务稳定。

同花顺资产负债率 25.7%,处于行业较低水平,偿债风险相对可控。在企业发展过程中,可根据市场需求和战略规划,合理调整负债规模和结构,平衡风险与收益。在市场机遇出现时,可适度利用负债融资推动企业的发展,但需注意防范潜在的财务风险。同时,可利用低负债优势,在行业整合中寻找机会,实现规模扩张。

顶点软件资产负债率 20.2%,处于行业较低水平,财务风险较小。在行业发展过程中,可充分利用低负债优势,加大对核心业务的投资和市场拓展力度,提升企业的市场竞争力。但也要注意合理利用财务杠杆,避免资金闲置,提升资金使用效率。

赢时胜资产负债率 9.8%,在六家公司中最低,财务风险极小。在企业发展过程中,可充分利用低负债优势,加大对研发创新和市场拓展的投入,实现快速发展。但也要注意合理利用财务杠杆,避免资金闲置,提升资金使用效率。同时,可凭借极低的资产负债率在市场中获得更有利的融资条件,进一步降低资金成本。

泛微网络资产负债率 46.7%,处于行业中等水平,偿债风险相对适中。在企业发展过程中,需合理控制负债规模,优化债务结构,确保财务稳定。在市场机遇出现时,可适度利用负债融资促进企业的发展,但需注意防范偿债风险。可通过提高产品毛利率、减少库存积压(若有相关业务)、加快资金回笼等方式,增加利润和现金流,降低资产负债率。

大智慧资产负债率 26.7%,处于行业较低水平,偿债风险较小。在市场环境稳定时,可合理利用负债融资,加大对核心业务的投入,提升市场竞争力。但在市场波动时,需密切关注偿债风险,确保资金链稳定。

综上所述,从价值投资角度来看,这六家公司各有特点。赢时胜财务状况极为稳健,自有资金雄厚,偿债风险极小,具有较高的投资价值;同花顺、顶点软件和大智慧财务状况良好,偿债风险低,在行业中具有较强的竞争力;恒生电子和泛微网络处于中等水平,在合理控制债务风险和提升盈利能力的情况下,也具有一定的投资潜力。投资者在选择投资标的时,需综合考虑各公司的财务指标、行业地位、发展趋势和市场行情等因素,结合自身风险偏好和投资目标,做出明智的投资决策,实现资产的保值增值。

恒生电子价值线之近十年市值-评测走势图

恒生电子价值线之近十年市值-评测走势图以上素材由百优价值网(www.100est.com)提供,百优价值网致力于为理性投资者深入研究优秀公司提供交流平台,助力初学者提供思考框架和分析体系,为高阶投资者提供称手的工具,共同围绕优秀公司绘制知识图谱,评估内在价值。

我所撰写的文章,仅仅是基于客观视角,对上市公司展开基本面剖析,只为与志同道合者交流探讨,绝非荐股。要是不感兴趣,自行离开便好,实在不必恶语相向。

当前行情不振,情绪难免低落,可理性绝不能丢,操作更不能乱。

春天勤恳播种,秋天才会丰收。

关注我,一同探寻中国优质公司,挖掘投资价值。

推荐文章:

本文作者可以追加内容哦 !