与优质企业并肩同行,是财富稳健增值的不二法门。

若立志借投资实现财务自由,投资者需深谙长期致胜的诀窍,练出洞察价值的火眼金睛,深度钻研公司,精准剖析其优劣,恰似想要了解心仪女孩,就得全方位知悉她的一切。

【精研好公司,静候好价格】

在黄金矿业行业的投资版图中,针对 $紫金矿业(SH601899)$ 、 $山东黄金(SH600547)$ 、 $中金黄金(SH600489)$ 、湖南黄金、赤峰黄金和西部黄金六家公司的财务资产结构、负债结构、所有者权益、资产负债率等维度进行深度剖析,从价值投资视角出发,结合行业发展行情,分析这些财务指标,是价值投资者把握投资机遇、规避风险的关键之举。

一、资产结构:流动性与长期价值的权衡

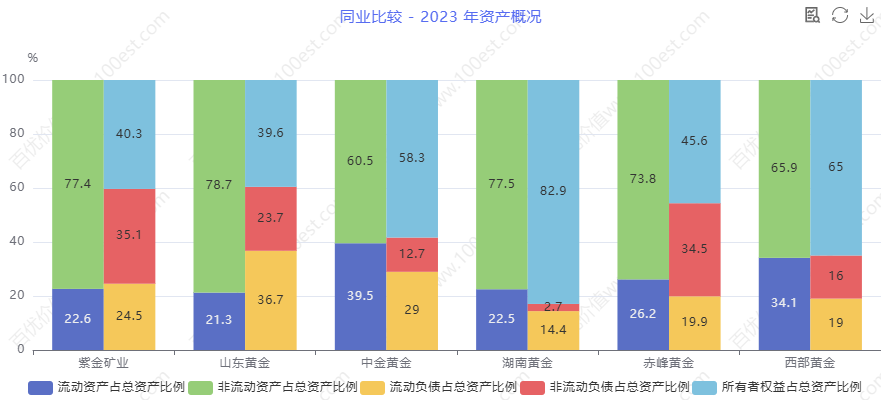

紫金矿业等六家公司 2023 年资产概况同业比较分析

紫金矿业等六家公司 2023 年资产概况同业比较分析(一)流动资产

在流动资产方面,中金黄金和西部黄金流动资产占比相对较高,短期资金调配能力较强;赤峰黄金具备一定短期资金保障能力;紫金矿业、山东黄金和湖南黄金短期资金灵活性较差,各企业应根据自身业务特点和行业趋势,合理调整流动资产结构,平衡短期资金需求与长期发展。

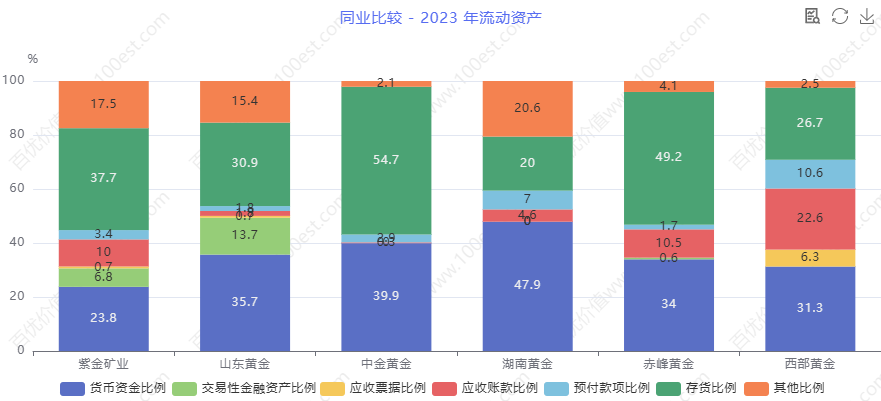

紫金矿业等六家公司 2023 年流动资产同业比较分析

紫金矿业等六家公司 2023 年流动资产同业比较分析紫金矿业流动资产 776.3 亿,但占总资产比例仅 22.6%。这表明公司资产配置侧重于长期资产,在应对短期资金需求时灵活性相对不足。在黄金矿业行业,原材料采购和生产运营资金周转受多种因素影响,如国际金价波动、矿山开采成本变化等。较低的流动资产占比可能使紫金矿业在面对突发的短期资金需求时,难以迅速调配资金。然而,这种资产结构也反映出公司对长期发展的重视,大量资源投入到长期资产,为企业的长远发展奠定基础,如用于矿山开采设备的更新、新矿山的勘探与开发等。

山东黄金流动资产 286.3 亿,占比 21.3%,与紫金矿业相近。在短期资金应对方面同样面临一定挑战,在行业竞争中,若遇到短期市场波动,如金价短期内大幅下跌,导致销售回款减少,可能会在资金周转上遇到困难。但公司也可凭借其大规模的长期资产投入,维持稳定的生产运营。

中金黄金流动资产 208.3 亿,占总资产比例 39.5%,处于行业中等偏上水平。这使其在应对短期资金需求时具备一定优势,在原材料采购和生产运营过程中,能更灵活地调配资金。在黄金价格波动较大的市场环境下,可利用流动资产快速调整采购策略,保障生产的连续性。但相较于流动资产占比更高的公司,其灵活性仍有提升空间。

湖南黄金流动资产 17.1 亿,占比 22.5%,规模和占比均相对较低。在行业中,这可能限制其在短期市场波动中的应变能力。在黄金生产和销售过程中,若遇到原材料价格突然上涨或短期订单量增加,可能因资金不足而无法及时满足生产需求,影响企业的市场份额和盈利能力。

赤峰黄金流动资产 49 亿,占比 26.2%,具备一定的短期资金保障能力。在行业竞争中,能够在一定程度上应对短期资金需求,但整体资金规模相对较小。在市场环境变化较快时,需要合理规划资金使用,提高资金利用效率,以应对潜在的资金压力。

西部黄金流动资产 23 亿,占比 34.1%,在短期资金调配方面具有一定优势。相对较高的流动资产占比使其在应对短期市场变化时,能够迅速做出反应,如调整生产计划或加大市场推广力度。但由于流动资产规模有限,在面对大规模的市场拓展或长期项目投资时,资金实力可能略显不足。

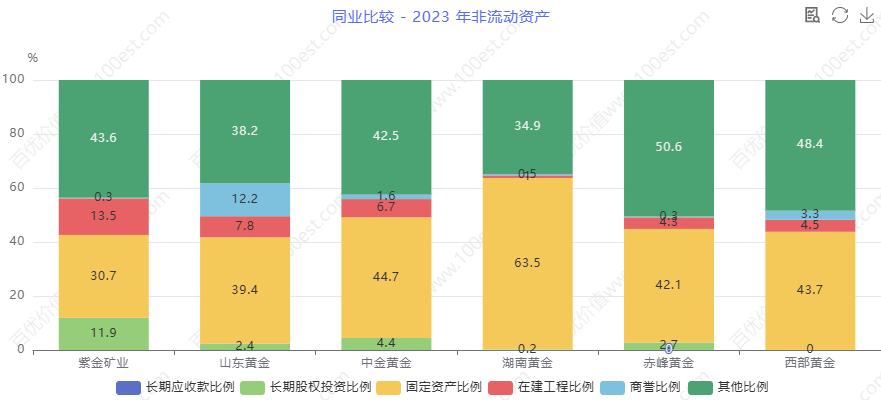

(二)非流动资产

在非流动资产方面,紫金矿业和山东黄金长期资产规模大且占比高,具备较强的长期发展基础;赤峰黄金和湖南黄金长期资产占比较高,但规模相对较小,需加大投入;中金黄金和西部黄金长期资产投入有一定规模,需优化结构和加大投入力度,各企业应根据行业技术发展趋势和自身战略规划非流动资产布局。

紫金矿业等六家公司 2023 年非流动资产同业比较分析

紫金矿业等六家公司 2023 年非流动资产同业比较分析紫金矿业非流动资产 2653.8 亿,占总资产 77.4%,规模庞大且占比极高。这体现了公司在长期资产方面的巨大投入,包括矿山资源、开采设备、勘探技术等。这些长期资产是紫金矿业的核心竞争力所在,为其长期稳定的黄金生产和供应提供了坚实保障。凭借大规模的长期资产,公司在矿山开采效率、资源储备等方面具有优势。但随着行业技术的不断进步和资源的逐渐稀缺,需要持续投入资金进行设备更新、技术升级和资源勘探,以保持领先地位。

山东黄金非流动资产 1059.7 亿,占比 78.7%,长期资产规模较大且占比较高。在黄金矿业领域,其长期资产主要集中在矿山开采、选矿等环节,为公司的生产运营提供了有力支持。然而,与紫金矿业相比,其长期资产规模仍有差距。在行业竞争日益激烈的情况下,需要不断优化长期资产结构,提高资产运营效率,以提升企业的核心竞争力。

中金黄金非流动资产 318.5 亿,占比 60.5%,长期资产投入有一定规模,但占比相对较低。在长期发展中,需要加大对长期资产的投入,尤其是在矿山资源的勘探和开发、先进开采技术的引进等方面。否则,可能在资源储备和生产技术上逐渐落后于竞争对手,影响企业的长期发展潜力。

湖南黄金非流动资产 58.8 亿,占比 77.5%,长期资产占比较高,但规模相对较小。在行业中,这意味着公司在长期资产方面的投入相对有限,可能在技术创新和生产规模扩张上受到限制。随着市场对黄金品质和产量要求的不断提高,湖南黄金需要加大长期资产投入,提升自身的生产能力和技术水平。

赤峰黄金非流动资产 138.2 亿,占比 73.8%,在长期资产方面有一定投入。这些资产为其黄金生产和业务拓展提供了支持。但在行业竞争加剧的背景下,需要持续加大对长期资产的投入,特别是在新矿山的开发和现有矿山的技术改造方面,以提高企业的市场竞争力。

西部黄金非流动资产 44.4 亿,占比 65.9%,长期资产规模和占比相对适中。在长期发展中,需要根据市场需求和自身战略,合理规划长期资产投资,如加强对矿山资源的勘探和开发,提升开采技术水平,以增强企业的长期发展能力。

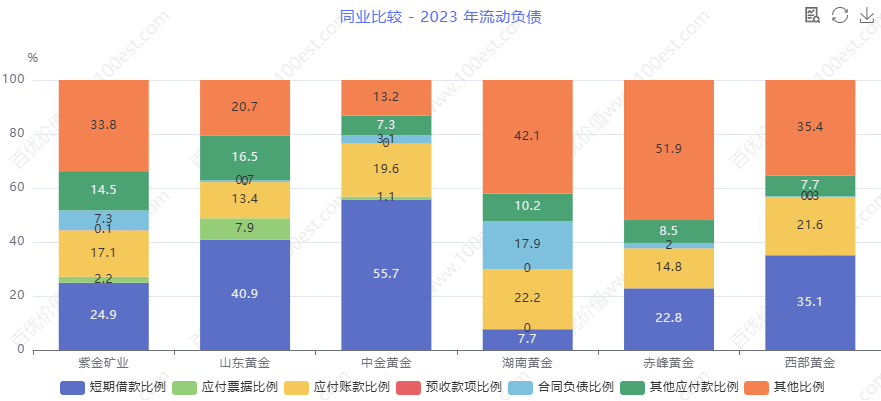

二、负债结构:偿债压力与资金成本的博弈

紫金矿业等六家公司 2023 年负债结构同业比较分析

紫金矿业等六家公司 2023 年负债结构同业比较分析(一)流动负债

在流动负债方面,湖南黄金和西部黄金流动负债偿债压力较小,可合理利用财务优势;紫金矿业、中金黄金和赤峰黄金偿债压力处于中等水平,需合理安排资金和控制负债规模;山东黄金偿债压力相对较大,需优化债务结构和加强资金管理,各企业应根据自身偿债能力和市场情况制定流动负债策略。

紫金矿业等六家公司 2023 年流动负债同业比较分析

紫金矿业等六家公司 2023 年流动负债同业比较分析紫金矿业流动负债 841.8 亿,占总资产 24.5%,偿债压力处于中等水平。在市场环境稳定时,可合理利用流动负债融资,如与供应商协商更有利的付款条件,获取更多商业信用,降低资金成本。在行业发展机遇期,可利用流动负债加大勘探投入或进行产能扩张。但在市场波动时,如金价大幅下跌导致销售收入减少,需密切关注短期偿债能力,确保资金链稳定。

山东黄金流动负债 494.6 亿,占比 36.7%,偿债压力相对较大。在市场竞争激烈、销售回款不及时的情况下,可能面临资金链紧张的风险。需要加强资金管理,优化应收账款回收机制,合理控制库存,加快资金回笼速度。同时,可与金融机构合作,优化债务结构,降低短期偿债压力。

中金黄金流动负债 152.6 亿,占比 29%,偿债压力处于中等水平。在企业运营过程中,需合理安排资金,平衡生产经营与债务偿还需求。在业务扩张时,要谨慎评估流动负债增加带来的风险,避免过度负债。可通过加强成本控制和资金预算管理,提高资金使用效率,确保债务按时偿还。

湖南黄金流动负债 10.9 亿,占比 14.4%,偿债压力较小。在行业中,这为企业提供了较为宽松的财务环境,使其在资金运作上更具灵活性。可利用这一优势在市场机遇出现时迅速做出反应,如加大研发投入或进行战略投资。但仍需关注流动负债规模的变化,避免过度负债导致偿债压力增大。

赤峰黄金流动负债 37.2 亿,占比 19.9%,偿债压力处于中等水平。在企业发展过程中,需密切关注资金回笼情况,加强财务管理,合理控制流动负债规模。在市场机遇出现时,可适度利用流动负债融资推动企业发展,但要注意防范潜在的财务风险,避免因资金链紧张影响企业正常运营。

西部黄金流动负债 12.8 亿,占比 19%,偿债压力较小。在日常运营中,能够较为轻松地应对短期债务。这使得公司在资金安排上更为灵活,可将更多资金用于业务发展和技术创新。然而,随着业务的扩张,需要密切关注流动负债的增长情况,确保短期偿债能力不受影响。

(二)非流动负债

在非流动负债方面,湖南黄金长期偿债压力极小,可充分利用低负债优势发展;中金黄金和西部黄金长期偿债压力较小,可适度利用长期负债促进发展;紫金矿业和赤峰黄金长期偿债压力较大,需优化债务结构和加强偿债管理;山东黄金长期偿债压力处于中等水平,需合理规划债务,各企业应根据自身财务状况和发展战略制定非流动负债策略。

紫金矿业非流动负债 1204.6 亿,占总资产 35.1%,规模较大且占比较高,长期偿债压力较大。在进行长期投资和战略布局时,如开发新矿山或引进先进技术设备,需充分评估偿债能力和项目收益,合理安排债务融资结构。确保投资项目的回报率高于债务成本,保障企业的长期财务健康。

山东黄金非流动负债 318.8 亿,占比 23.7%,长期偿债压力处于中等水平。在企业运营过程中,需密切关注长期偿债能力的变化,合理安排债务偿还计划,优化非流动负债结构。可通过与金融机构协商调整债务期限和利率,降低长期偿债压力。

中金黄金非流动负债 66.9 亿,占比 12.7%,长期偿债压力相对较小。在企业发展过程中,可根据市场需求和战略规划,适度增加非流动负债融资,如投资建设新的选矿厂或进行技术改造,但需确保项目的投资回报率和偿债能力,保障企业的长期财务健康。

湖南黄金非流动负债 2 亿,占比 2.7%,长期负债负担极轻。在企业发展过程中,可充分利用这一优势,加大对核心业务的投资和市场拓展力度,进一步提升企业的市场竞争力和品牌价值。在合理范围内,可适度增加长期负债融资,推动企业发展,但要确保资金有效利用。

赤峰黄金非流动负债 64.5 亿,占比 34.5%,长期偿债压力较大。在企业运营过程中,需加强财务管理,优化偿债计划,确保企业现金流能稳定覆盖债务本息支出。在未来融资决策中,应审慎权衡债务融资成本与收益,避免过度依赖高成本长期负债。

西部黄金非流动负债 10.8 亿,占比 16%,长期偿债压力处于中等水平。在企业发展过程中,需合理规划非流动负债,确保债务结构合理,偿债能力稳定。可通过优化债务期限结构、拓展多元化融资渠道等方式,降低长期偿债风险。

三、所有者权益:企业实力与稳定性的基石

在所有者权益方面,湖南黄金自有资金极为雄厚,发展优势明显;中金黄金和西部黄金自有资金较为充足,财务稳定性强;紫金矿业和赤峰黄金自有资金有一定规模,可利用优势发展;山东黄金需充实所有者权益,各企业应根据自身所有者权益状况制定发展战略,增强企业实力和稳定性。

紫金矿业所有者权益 1383.6 亿,占总资产 40.3%,表明企业自有资金较为雄厚,财务实力较强。这为公司的研发投入、市场拓展和战略布局提供了坚实的资金保障。在黄金矿业行业竞争中,可利用自有资金优势,加大对新技术、新矿山勘探的研发力度,提升资源获取能力和生产效率,实现企业的可持续发展。同时,可合理利用财务杠杆,进一步提升企业的盈利能力。

山东黄金所有者权益 532.6 亿,占比 39.6%,自有资金有一定规模,但占比较低。需持续提升盈利能力,增加利润留存,充实所有者权益。可通过优化产品结构、提高生产效率、降低成本等方式,提高企业的盈利水平,增强企业的财务稳定性和抗风险能力。

中金黄金所有者权益 307.4 亿,占比 58.3%,自有资金占比较高,财务稳定性较强。可利用自有资金加大研发投入,提升黄金开采和选矿技术,优化产品质量,拓展市场份额。通过合理的利润分配政策,吸引投资者,进一步充实所有者权益,为企业的长期发展提供更充足的资金支持。

湖南黄金所有者权益 62.9 亿,占比 82.9%,在六家公司中占比最高,自有资金极为雄厚,财务实力强劲。这使得公司在研发创新、市场拓展和战略布局方面具有极大的优势,可以加大对新兴技术的研发投入,拓展业务领域,实现规模扩张和产业升级。同时,可利用自有资金进行战略投资,整合行业资源,提升公司的市场地位。

赤峰黄金所有者权益 85.4 亿,占比 45.6%,自有资金有一定规模。在企业发展过程中,可利用自有资金加强品牌建设,提升产品品质,拓展销售市场,进一步提升企业的市场竞争力和品牌价值。同时,合理规划资金使用,提高资金使用效率。

西部黄金所有者权益 43.8 亿,占比 65%,自有资金较为充足。在黄金矿业行业中,可利用自有资金加大对矿山资源的勘探和开发,提升开采技术水平,增强企业的长期发展能力。同时,通过合理的利润分配政策,吸引投资者,进一步充实所有者权益。

四、资产负债率:风险与机遇的晴雨表

在资产负债率方面,湖南黄金资产负债率低,财务风险小,可充分利用优势发展;中金黄金和西部黄金偿债风险相对可控,可合理调整负债策略;紫金矿业、山东黄金和赤峰黄金资产负债率较高,偿债压力较大,需严格控制负债规模和优化债务结构,各企业应根据自身资产负债率和市场形势制定合理的负债策略,把握风险与机遇。

紫金矿业资产负债率 59.7%,处于行业较高水平。在市场环境稳定、行业前景向好时,如黄金价格持续上涨,可适度增加负债融资,利用财务杠杆提升企业的盈利能力和市场竞争力。例如,在扩大生产规模、进行技术研发等方面,合理利用债务资金可以加快企业发展步伐,实现规模经济和协同效应。但在市场下行或行业竞争加剧时,如金价大幅下跌,需密切关注偿债风险,优化债务结构,确保财务稳定。

山东黄金资产负债率 60.4%,处于较高水平,偿债风险较大。在企业发展过程中,需严格控制负债规模,优化债务结构,降低偿债风险。可通过提高资产运营效率,增加现金流,合理安排债务偿还计划,确保企业在负债经营的同时保持财务稳定。同时,要关注行业发展趋势,及时调整经营策略,以应对潜在的财务风险。

中金黄金资产负债率 41.7%,处于行业中等水平,偿债风险相对可控。在企业发展过程中,可根据市场需求和战略规划,合理调整负债规模和结构,平衡风险与收益。在市场机遇出现时,可适度利用负债融资推动企业的发展,但需注意防范潜在的财务风险。

湖南黄金资产负债率 17.1%,在六家公司中最低,财务风险极小。在企业发展过程中,可充分利用低负债优势,加大对核心业务的投资和市场拓展力度,实现快速发展。但也要注意合理利用财务杠杆,避免资金闲置,提升资金使用效率。

赤峰黄金资产负债率 54.4%,处于行业较高水平,偿债压力较大。在企业运营过程中,需合理控制负债规模和结构,优化债务管理,确保财务稳定。在市场机遇出现时,可适度利用负债融资促进企业的发展,但需注意防范偿债风险。可通过提高产品毛利率、减少库存积压等方式,增加利润和现金流,降低资产负债率。

西部黄金资产负债率 35%,处于行业中等水平,偿债风险相对可控。在企业发展过程中,可根据市场变化和自身战略,灵活调整负债策略,在保障财务稳定的前提下,适度利用负债融资支持业务发展。但在进行负债融资时,要充分评估项目的盈利能力和偿债能力,确保资产负债率保持在合理范围内,保障财务安全。

综上所述,从价值投资角度来看,这六家公司各有特点。湖南黄金财务状况极为稳健,自有资金雄厚,偿债风险极小,具有较高的投资价值;中金黄金和西部黄金财务状况良好,偿债风险相对可控,在行业中具有较强的竞争力;紫金矿业和赤峰黄金虽资产负债率较高,但凭借其资源优势和业务规模,在合理控制债务风险的情况下,仍具有一定的投资潜力;山东黄金则需要在优化负债结构和提升盈利能力方面做出努力。投资者在选择投资标的时,需综合考虑各公司的财务指标、行业地位、发展趋势和市场行情等因素,结合自身风险偏好和投资目标,做出明智的投资决策,实现资产的保值增值。

紫金矿业价值线之近十年市值-评测走势图

紫金矿业价值线之近十年市值-评测走势图我所撰写的文章,仅仅是基于客观视角,对上市公司展开基本面剖析,只为与志同道合者交流探讨,绝非荐股。要是不感兴趣,自行离开便好,实在不必恶语相向。

当前行情不振,情绪难免低落,可理性绝不能丢,操作更不能乱。

春天勤恳播种,秋天才会丰收。

关注我,一同探寻中国优质公司,挖掘投资价值。

推荐文章:

本文作者可以追加内容哦 !