果然是“大事不过年,我们只争朝夕”。

在新春佳节即将来临的最后一周,除了首批自由现金流ETF的重磅发售,一则关于科创板的大利好抢先落地——首批科创综指ETF 正式获批。

(来源:央广网,以上仅作为新闻引用,不构成具体投资建议)

早在去年“924”行情伊始,已经有敏锐的投资人发声,科创板是投资2025年绕不开的话题。

随着上周末Deep Seek的“弯道超车”震慑全球,这个来自东方的大模型以更为低廉的成本和比肩GPT-4的性能炸开AGI的围墙,让硅谷实验室的咖啡杯在半空凝固成惊叹的顿号——

我们看到,一场静默的科技权力转移或许正在发生,而市场对于科创板的全新共识正如百川归海般聚集。

科创综指这一产品的出炉,的确是恰逢其时。

01

为什么是科创板?

回顾2024年,我们见证了“周期下行、资产缩水、预期疲软”弱现实格局的延续,房价、PPI和股价的波动对居民、企业和政府等主体产生了深远的影响。

然而,自9月“政策转向”的信号枪响后,A股的悲观预期显著扭转,迎来了自2021年以来首次年度级别的估值扩张。

当“稳住楼市股市”已成为政策要求,市场处于阶段性底部已是普遍共识。历史经验反复告诉我们,从底部走向右侧,往往只需一个契机便能引燃市场的激情。

那么,市场的拨云见日、行情的再度启动靠什么?

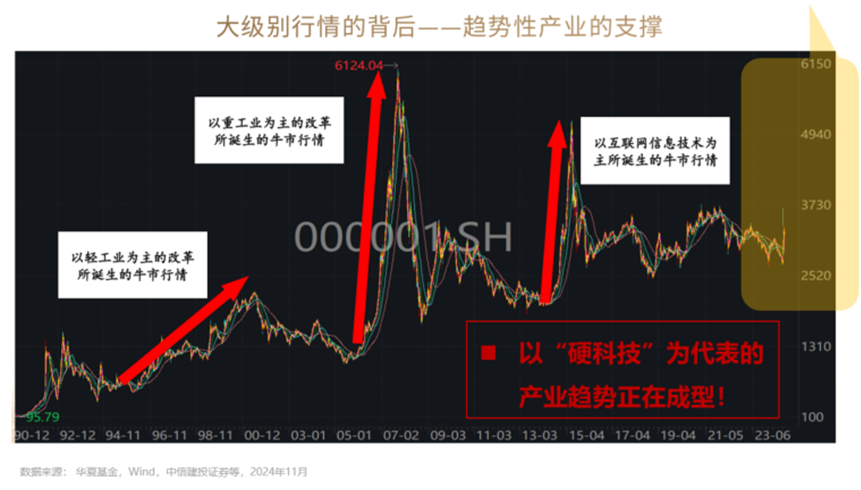

在资本市场的长河中,每一轮科技的变革与新兴产业的崛起,往往都预示着新的机遇与变革。而每一次大级别行情的背后,都离不开趋势性产业的支撑。

回溯创业板设立之处的2009年,正值中国上一轮经济结构调整的关键节点。传统产业面临转型升级压力,创新型中小企业急需资金支持与融资渠道。创业板应运而生,成为创新型、成长型企业的融资摇篮,肩负着推动产业升级、促进科技创新的重任。

彼时,移动互联网迎来快速发展,苹果掀起的智能手机浪潮方兴未艾,国内围绕着互联网的商业模式创新如火如荼,相关产业链上的创业板公司因此迎来了前所未有的发展机遇。

创业板指也从 2012年12月的585点起步,在随后的两年半间冲向了4000点,涨幅超过550%。(来源:Wind)

一场波澜壮阔的牛市,不仅实现了资本市场与产业升级的良好共振,更是重塑了所有人对科技创新的认知与憧憬。

与创业板“成长型创新创业企业”的宽泛定位不同,科创板从诞生之初便肩负着明确的使命:卡脖子技术的国产替代者、全球产业链变局的破局者。

如今的科创板,同样站在时代的风口浪尖——

纵览全球,从ChatGPT的横空出世,到全球AI大模型的发布和不断升级优化,通用型AI技术的突破性进展让人工智能再次成为风口浪尖的焦点,AI产业正迎来颠覆性的发展。

聚焦国内,随着传统的“旧引擎”逐渐落幕,中国的宏观经济转型正逐步进入新周期,以半导体和AI技术为核心的新质生产力,承载着更高的期望与使命。

一边是生产力提升的必由之路,另一边则是全球科技竞争日益激烈下,国家安全与自主可控的客观要求,面向战略新兴产业、未来产业等前沿科技领域,迫切需要这场从0到1的“开拓式创新”。

在国际科技竞争愈演愈烈、全球供应链脆弱性日益凸显的复杂背景下,科创板在国家大力扶持科技创新的浪潮中应运而生。它肩负着打造中国“硬科技”高地、推动经济高质量发展的重任,其诞生之时的时代需求与当年的创业板如出一辙。

回到当下,随着一场大选落下帷幕,孤立主义、重商主义等“右转”代名词,已经成为未来很长一段时间大洋彼岸政治经济格局的底色与主导方向,全球化的旧有秩序似乎正在被岛链化所取代。

美国对于我国先进制造业的发展存在忌惮是事实,企图延缓我国产业升级步伐也是事实。但制裁的方向越极限,只会让我国自主攻坚的意志越发坚决。

这是一场大国博弈的时代背景下,关于技术自立自强、产业安全可控的深刻变革,只要这一逻辑延续,关于科创板的投资浪潮自然也会一刻不停、奔涌向前。

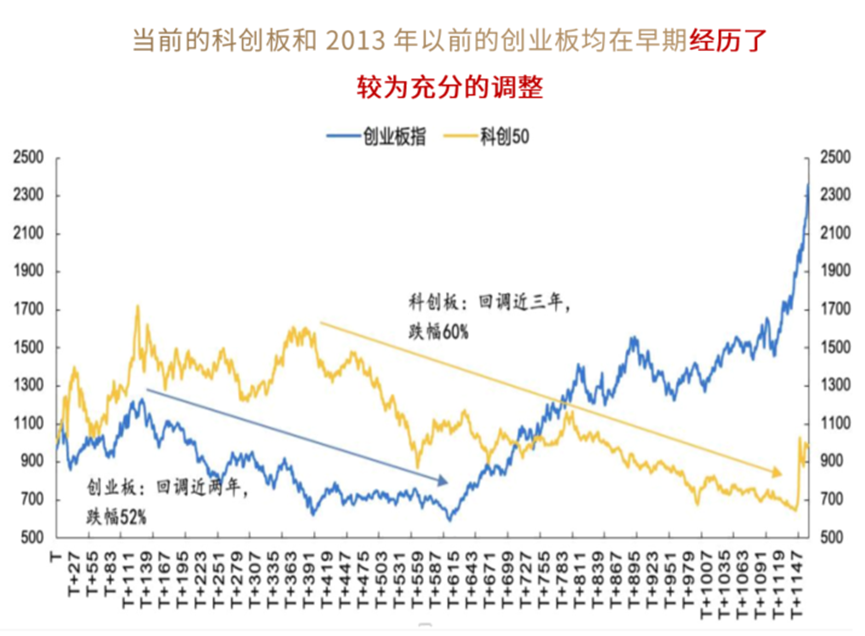

此时此刻,恰如彼时彼刻。同样经历了充分调整的科创板,或许正站在创业板的前夜,孕育着无限的可能。

02

为什么是科创综指?

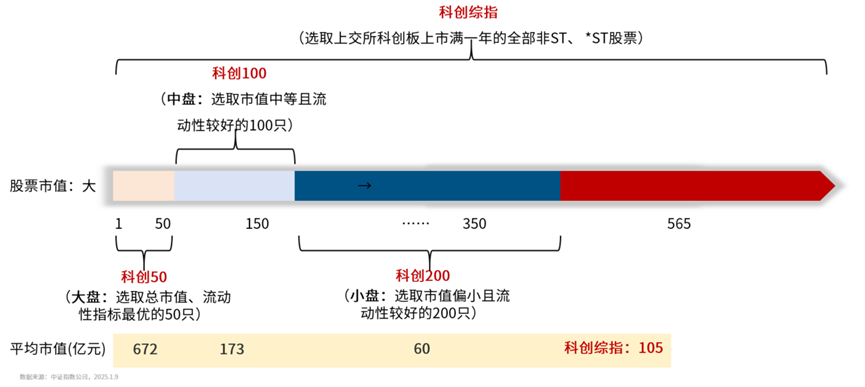

如果说将科创板称为中国科技创新企业的 “梦工厂”,那么在今年1月20日发布的上证科创板综合指数(代码:000680;简称:科创综指),则是以一种更具表征力的存在,勾勒出这个“科技梦工厂”的清晰轮廓与客观全貌。

更全面、更总览——

从指数编制上看,科创综指的定位是科创板市场综合指数,其代表性类似于上证指数之于上交所,纳斯达克指数之于纳斯达克交易所。

指数选取科创板上市满一年的全部非ST、 *ST股票,采用总市值加权方式,将样本分红计入指数收益,反映上海证券交易所科创板上市公司证券在计入分红收益后的整体表现。

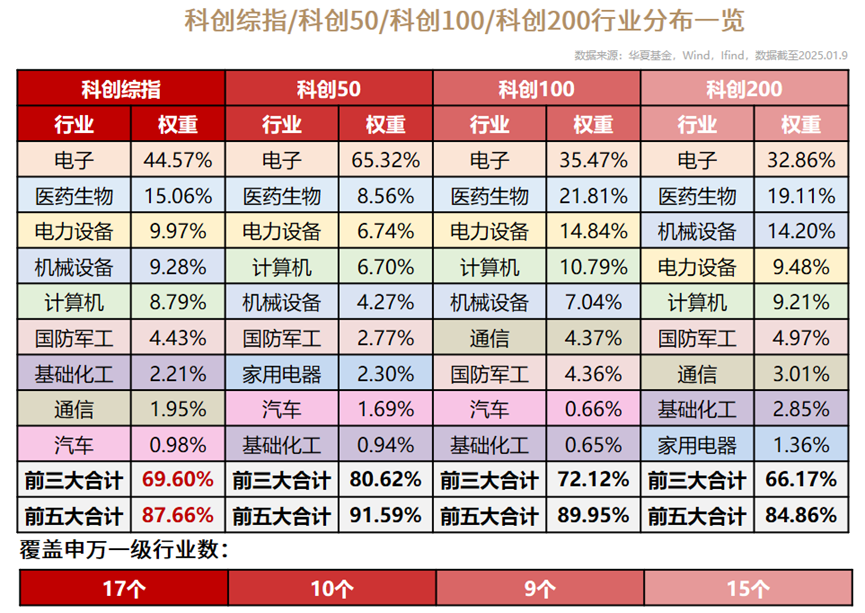

相比科创50聚焦于市值大、流动性强的头部企业,以及科创200主要涵盖小微盘高成长公司,科创综指涵盖了超过 560只成分股,以其高达97%的科创板股票覆盖度,从行业巨擘到新兴 “小而美”,一网打尽。

这种广泛的覆盖,使得投资者不再局限于部分龙头企业的兴衰,而是能够全方位参与到科创板的成长进程中,更充分地感受趋势与贝塔的力量。

更分散、更均衡——

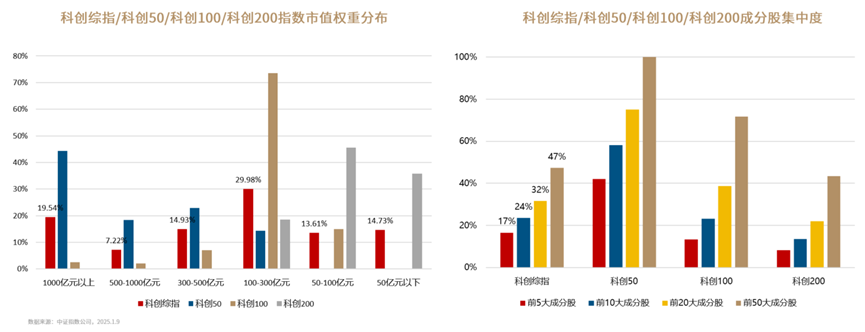

科创综指成分股市值跨度较大,上可达7900亿元、下可至7亿元,兼顾大、中、小盘证券,避免单一市值风格风险。在兼顾板块龙头的同时,成分股权重集中度低于科创50指数,更高的分散性降低个股风险,平滑指数收益,更加适应不同环境。

此外,相较于科创50、科创100及科创200指数,由于选股局限于特定市值规模,导致在行业分布上存在一定偏离,科创综指则广泛覆盖了17个申万一级行业,不仅涵盖了最有“硬科技”特征的电子、医药生物、电力设备等行业,环保、有色金属、农林牧渔等行业同样占据一席之地。

这样的多元行业布局,不仅降低了因单一行业波动对整体投资组合造成的冲击,更重要的是——

其均衡发展的态势确保了无论是“硬科技”的崛起,还是传统行业的转型升级,从把握中国新一轮周期上升主线的角度来看,科创综指的持有人都不会缺席。

更“活跃”、更弹性——

尽管现实与预期之间总会经历反复的波折,但估值依然是市场定价的重要锚点之一。

哪怕经历了2024年的估值扩张,当前万得全A市盈率为17.96倍,处于近上市以来34.5%的分位水平(来源:Wind,截至2025-1-6),仍偏低估,这构成了中期市场的“底线”约束。

当对未来的许多担忧已经悉数反映在股价中,这意味着全年一定有机会出现。因而尽管目前市场“短期逆风”,但以“924”为起点,后续市场的演变仍然充满无限可能,关于新周期的故事仍旧“未完待续”。

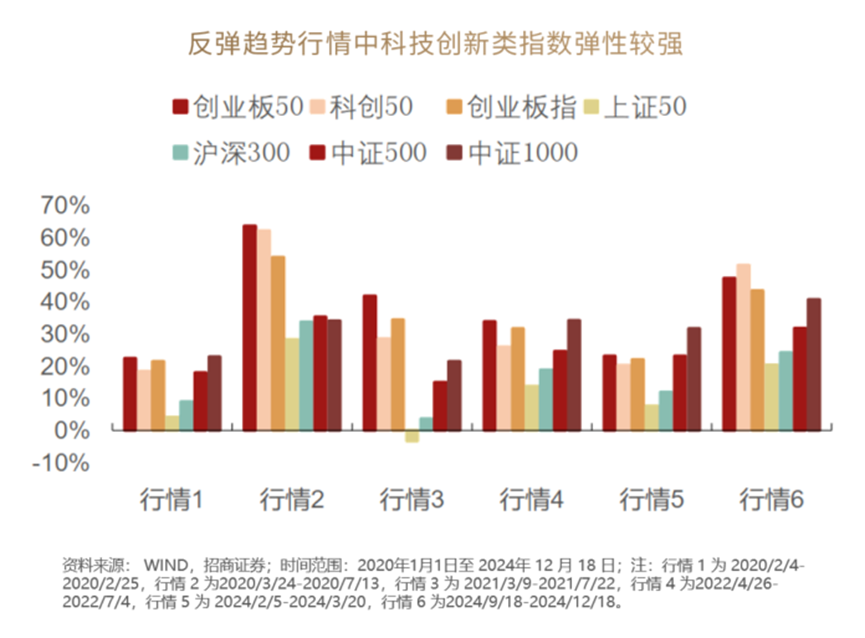

如果简单从历次市场反弹的表现来看,2020 年以来,在6次较为显著且持续的上涨行情中,以科创板为核心的科技创新主线始终是主要阵地,在估值扩张期表现占优。

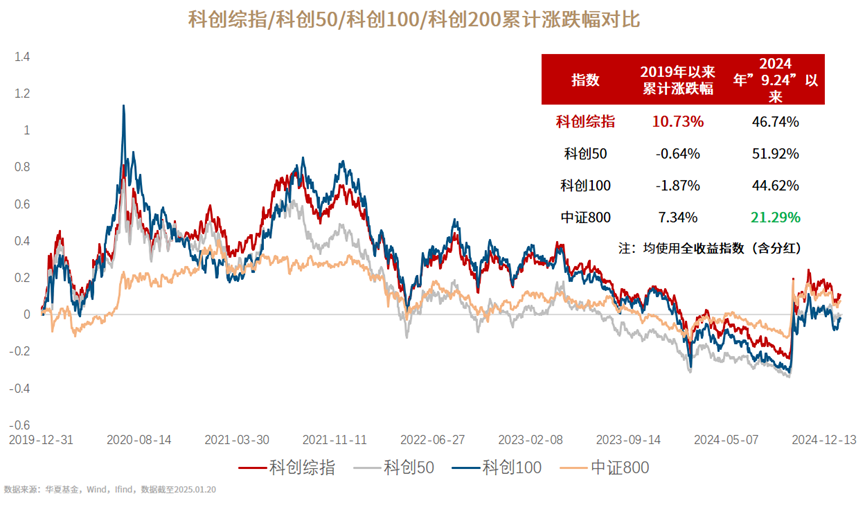

而在科创板内部,自基日(2019年12月31日)以来,科创综指累计涨跌幅高于同期科创板其它指数,展现出了更具吸引力的长期表现。

这或许正是分散与均衡的力量,让科创综指编制的有效性体现在了回报当中。

风已起、势已立,在一个旧叙事反转、逐步恢复理性的市场中,如果找寻一个高弹性、高贝塔的工具,那么科创综指的确有望成为那把锋利的矛。

最后,挖掘基想说几句心里话。

投资风口的变迁,时常照见的是一个时代的更迭。资本迁徙的潮汐线,总在技术文明的断层带上刻下坐标。

当OpenAI首席执行官在演讲的现场引用《道德经》,当全球科技巨头在财报电话会上频繁提及“中国供应链韧性”,科技树的生长方向正在发生深刻偏移。

科创板的当下,中国版的万亿市值科技巨擘正在孕育。但从浸润式DUV光刻机金属腔体里突破多重曝光技术的身影,到晶圆表面正在构建起国产GPU的神经通路,那些深藏于财报附注的技术突破,正在用分子级的技术迭代,将“卡脖子清单”改写为“弯道超车”的盛大突围。

关注科创板,本质上是在押注一份关于“大国崛起与科技自立”的看涨期权——

它不需要我们预判哪家公司将最终带领中国站在世界的前列,只需相信:

当万亿级财政投入、百万工程师红利、全球最大应用场景三大要素共振时,这片土地终将生长出改变世界的科技图腾。

当科创板开始成为投资未来绕不开的话题,科创综指或许会成为属于时代的全新答案。

风险提示

以上不构成证券推荐。本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。码字不易,感谢您的“分享”、“点赞”和“在看”

本文作者可以追加内容哦 !