摩根大通于美东时间1月26日发布的中国股市策略报告指出,中美关税紧张局势初期好于预期,这波反弹仍有空间。

在过去一周,特朗普有关对华关税的表态好于预期,以及美元指数走弱(周跌幅 1.9%),推动摩根士丹利中国指数(MXCN)兑美元本周上涨 3%。鉴于市场预期较低且持仓不高,我们此前预测 2025 年第一季度市场将有显著上涨,目前这一观点依然成立。

如上周所述,MXCN、沪深 300 指数和上证综指在 11 月 5 日至 1 月 13 日期间,以美元计价的价格回报率出现中低双位数的下跌,这很可能已充分反映了中美贸易战 2.0 带来的负面影响。

展望未来,中国的经济刺激措施、房地产市场企稳、产能过剩调控、2024 年第四季度上市公司财报,以及当前中美紧张关系缓和阶段的持续时长,都是我们关注的关键因素。2017 年(见图 4),MXCN 跑赢新兴市场(EM)/ 发达市场(DM),受益于房地产刺激政策、供给侧改革、互联网企业纳入 MXCN 指数,以及全球需求强劲。

2025 年,我们看到在房地产去库存(10 年期中国国债收益率降至创纪录的 1.64%,自 12 月 1 日起房产契税下调显著提振了改善性需求)、产能过剩调控(如太阳能等行业)、美国经济增长韧性、更多 A 股大盘股在香港上市,以及中国央行支持外汇市场和境内外股市的明确目标等方面,存在类似或温和的积极因素。

2017 年,美元指数全年累计下跌约 10%。摩根大通预计,2025 年美元指数四个季度末可能分别收于 111、107、105 和 103。未来两周重要事件包括:1 月美联储货币政策会议、春节期间消费数据、2024 年第四季度业绩预告、中美互动,特别是特朗普访华。我们建议采取杠铃式投资策略,配置优质高股息股和优质成长 / 周期股,且后者权重更大。

倾向于成长 / 周期股的杠铃式投资策略,重点关注春节消费题材:年初至今,周期 / 成长板块(材料、信息技术、可选消费)表现优于防御板块(公用事业、能源、通信服务、必需消费)。

1 月 10 日,我们将工业和材料板块评级上调至超配,可选消费和必需消费板块评级调至中性,能源和公用事业板块评级下调至中性,信息技术板块维持超配,相较于 2024 年 11 月底的配置,这一调整更偏向周期 / 成长风格。

1 月 20 日 DeepSeek R1 的发布,因其低成本训练和高质量表现,提振了市场对中国人工智能竞争力的信心,尽管其计算能力存在一定短板。有关板块 / 个股观点,包括春节消费题材的更多内容,请参考我们的 2025 年展望报告。

从主题投资角度,我们推荐受益于海外通胀的出口企业(摩根大通出口篮子指数:JPCHWVBE <Index>),以及在国内通缩环境下能提供稳定现金流和股息的高股息股。

三大首选股为:富途控股(FUTU)、美高梅中国(MGM China)和网易(NetEase)。

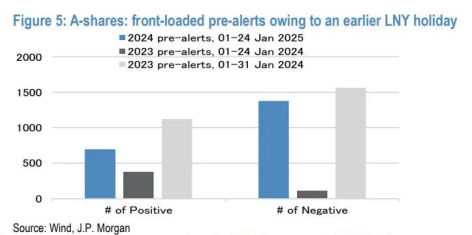

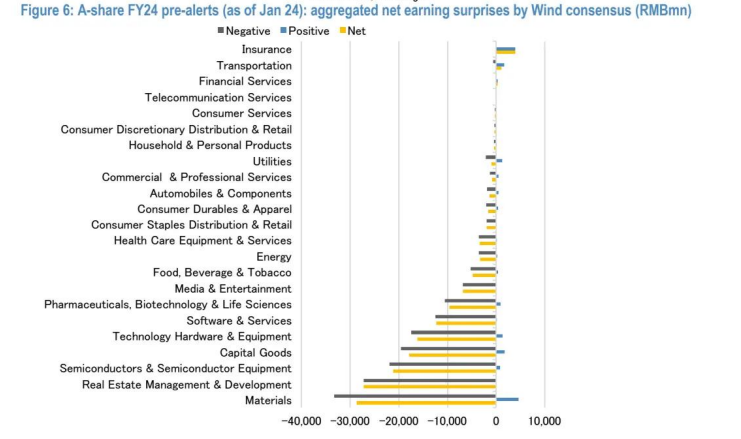

截至 1 月 24 日,发布 2024 年第四季度业绩预告的 A 股公司数量是去年同期的 4.2 倍,这是因为今年春节比去年早两周。遗憾的是,负面预告占比达 66%(2076 家公司中有 1377 家),远高于去年同期的 23%(490 家公司中有 113 家)。由于正面预告往往比负面预告发布得更早,预计 2 月中旬能看到更全面的情况。我们总结了关键发现(更多详细内容见图 5 - 6)。

目前,市场普遍预期 MXCN 成分股 2024/2025 年每股收益(EPS)分别增长 17%/9%,沪深 300 成分股 2024/2025 年 EPS 分别增长 7%/15%(见图 22 - 23)。

富途控股投资要点:富途控股是一家领先的科技驱动平台,提供数字化经纪和财富管理产品。其增长动力来自多个方面。我们预计富途控股将通过渗透现有用户和拓展新市场(如日本、马来西亚),实现付费客户数量的增长。财富管理业务的快速扩张可能推动未来业务增长,并提高用户粘性。2024 年 8 月推出的加密货币业务,有望为富途控股的客户和资产管理规模(AUM)增长带来积极影响。因此,我们对富途控股给予超配评级。

估值:我们基于 PEG 估值方法,预计富途控股 2025 - 2027 年每股收益复合年增长率为 21%,PEG 为 1.0,据此得出 2025 年 12 月目标价为 160 美元。

评级和目标价风险:下调评级和目标价的风险包括:1)中国科技股表现疲软,导致交易量增长乏力;2)监管风险(如在中国遵守数据安全法方面);3)付费客户数量增长低于预期。上调评级和目标价的风险包括:1)付费客户数量增长高于预期;2)交易量增长强于预期;3)运营效率提升好于预期;4)富途控股在 2024 年 8 月推出了加密货币业务,可能为客户和 AUM 增长带来积极影响。

网易投资要点:我们与投资者的交流显示,市场对网易 2024 年第四季度推出的游戏(《逆水寒手游》《漫威超级战争》)信心不足,这也反映在网易较低的估值上(2025 年预期市盈率为 10 倍,为 10 年来最低)。因此,我们认为这些游戏的成功推出可能推动股价上涨。我们承认预测游戏表现并非易事,但我们确实发现这两款新游戏都有独特之处(《逆水寒手游》具备 3A 游戏画质和丰富的非社交探索内容;《漫威超级战争》是首款漫威主题的多人在线竞技射击游戏)。我们预计新游戏的收入、现有游戏的韧性(特别是 2024 年下半年暴雪游戏重返中国市场以及《永劫无间》端游 / 手游表现超预期),以及由于 2024 年第四季度《决战!平安京》收入基数大幅降低带来的低基数效应,将推动游戏业务收入在 2024 年第四季度恢复同比 2% 的增长,2025 年同比增长 8%。我们认为,游戏业务收入的加速增长和强劲的股东回报(我们预计 2024 年股东回报率为 6%,其中 50% 来自股票回购,50% 来自股息,假设网易将 2024 年调整后净利润的 70% 用于股东回报),足以在未来 6 - 12 个月推动估值重塑。

估值:我们将 2025 年 1 月目标价设定为 120 美元。我们的目标价基于 2025 年预期市盈率 15 倍,较网易五年平均市盈率折让 18%。网易 2024/2025 年预期市盈率分别为 12 倍 / 10 倍(基于摩根大通预测),低于其亚洲在线游戏同行的一致预期市盈率倍数。

评级和目标价风险:下调评级和目标价的风险包括:现有游戏收入下降;国际游戏市场竞争加剧;中国游戏行业监管加强。

美高梅中国投资要点:我们承认,美高梅中国的市场份额(和利润份额)增长势头相较于同行可能仍相对疲软,但这主要是因为在连续 8 个多季度业绩超预期和市场份额增长后,市场对其预期和对比标准大幅提高。与疫情前相比,美高梅中国的表现仍大幅领先同行,其息税折旧及摊销前利润(EBITDA)达到疫情前的 130%(行业平均为 - 85%),市场份额比疫情前水平高出约 50%(2024 年第四季度为 14.7%,而 2019 年为 9 - 10%),在同行疫情期间增加了额外产能的情况下,美高梅中国的表现远超预期。这让我们认为,市场对该股的估值有些不公平,目前其在澳门市场的估值倍数明显低于同行,在全球范围内也处于较低水平。因此,仅基于估值因素,我们维持超配评级。

估值:我们基于分部加总估值法,得出美高梅中国 2025 年 6 月目标价为 14 港元,这意味着 2025 财年预期企业价值倍数(EV/EBITDA)为 9 倍,而其历史中期周期倍数区间为 12 - 13 倍。由于我们较为谨慎,该倍数低于我们对其同行的假设(10 - 13 倍),但这也表明其股价有充足的上涨潜力,从而确认超配评级。

本文作者可以追加内容哦 !