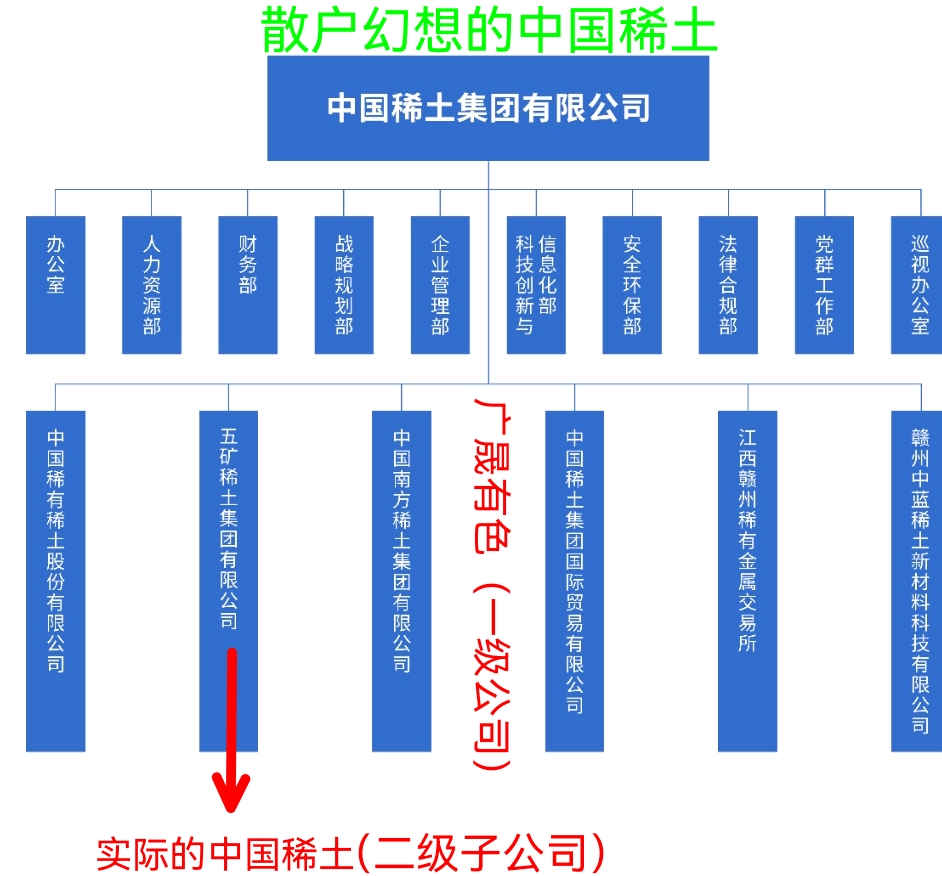

中国稀土(股票代码:000831)作为20多万散户幻想的全球稀土供应链的“垄断者”,长期以来只凭借一个股票名字,被散户强行赋予“战略资源龙头”的光环。事实上,北方稀土的规模远远大于中国稀土。

然而,从资源禀赋、产业政策、技术迭代及地缘博弈等多维度分析,其投资逻辑已面临系统性崩塌风险。以下由业内人士从专业视角揭示其不可忽视的致命缺陷。

一、资源禀赋的“虚假繁荣”:重稀土枯竭与轻稀土结构性过剩

1. 重稀土储量透支,战略资源不可持续性凸显

中国虽占据全球38%的稀土储量(2023年数据),但高价值的离子型重稀土矿(如镝、铽)主要分布于南方七省风化壳淋积型矿床,其开采难度大、回收率低(仅30%-40%),且矿体分散导致规模化开发成本激增。以江西龙南矿区为例,近年重稀土品位已从0.3%降至0.15%,资源枯竭倒逼企业转向低品位矿开发,单位生产成本飙升20%以上。

市场盲点:重稀土占中国稀土出口价值的70%,但其储量仅占全球1.2%,未来5-10年或面临供应断崖。

2. 轻稀土产能过剩,价格体系面临崩盘

包头白云鄂博矿为代表的轻稀土(镧、铈)占中国总产量的80%,但全球需求集中于永磁材料(钕、镨),导致镧铈氧化物库存积压超50万吨,价格长期低于边际成本线(2024年氧化镧价格同比下跌12%)。企业为维持现金流,被迫以“以量补价”策略倾销,进一步加剧市场失衡。

二、环境成本内化:环保税负与ESG评级下调的双重绞杀

1. 放射性污染治理成本不可逆上升

稀土分离过程中产生的钍、铀废渣(每吨稀土氧化物伴生0.5吨放射性废渣)需长期封存,而中国现行环保法规要求企业承担全生命周期治理责任。以北方稀土为例,其2024年环保支出占净利润比重已达28%,远超国际同行(Lynas为12%)。随着欧盟“碳边境税”(CBAM)将稀土纳入征税范围,出口成本或再增15%-20%。

2. ESG评级拖累融资能力

国际评级机构MSCI已将中国稀土ESG评分下调至CCC级(行业倒数10%),主因“水资源超采”与“社区冲突频发”。赣州稀土因尾矿库泄漏事件遭国际基金撤资,融资成本溢价升至5.8%(行业均值3.2%)。在ESG投资主导的资本市场上,此类标的已成“有毒资产”。

三、技术替代与地缘脱钩:需求侧的致命颠覆

1. 永磁材料技术路线迭代

特斯拉已推出“无镝钕铁硼磁体”(通过晶界扩散技术降低重稀土用量),单车稀土需求下降40%;日本大同特殊钢研发的“”铁氮永磁体”(无稀土)实验室磁能积达80 MGOe,接近商用阈值。若2030年前替代技术成熟,全球稀土需求或骤降30%。

2. 欧美供应链重构加速

美国《国防生产法案》第五章已拨款7.2亿美元扶持MP Materials、Lynas等企业建设本土分离产能,2025年可实现镨钕氧化物自给率50%。欧盟“关键原材料法案”更要求成员国将稀土对外依存度降至65%以下,中国稀土出口市场份额或从90%腰斩至45%。

四、政策风险敞口:配额制与资源税的双重挤压

1. 开采总量控制指标的刚性约束

中国《稀土管理条例》实施后,轻稀土开采配额年增速被压缩至3%(2024年仅16.8万吨),而企业为摊薄固定成本需维持产能利用率超90%,导致合规成本激增。内蒙古某冶炼厂因配额不足被迫外购缅甸矿(品位仅0.05%),毛利率从35%暴跌至8%。

2. 资源税改革侵蚀利润

2024年起稀土资源税从“从量计征”改为“从价计征”,税率区间上浮至10%-15%(原为2%-8%)。以氧化镨钕价格80万元/吨计算,单吨税负增加6.4万元,直接吞噬企业25%的净利润。

五、估值逻辑坍塌:从“稀缺溢价”到“过剩折价”

当前市场仍以“战略资源稀缺性”给予中国稀土30倍PE估值,但其基本面已质变:

需求端:新能源车渗透率增速放缓(2024年全球EV销量同比+25%,低于预期的+35%),风电装机受制于电网消纳瓶颈,永磁需求增速下修至8%。

供给端:全球稀土产能2025年将达40万吨(需求仅32万吨),过剩量足以覆盖5年增量需求。

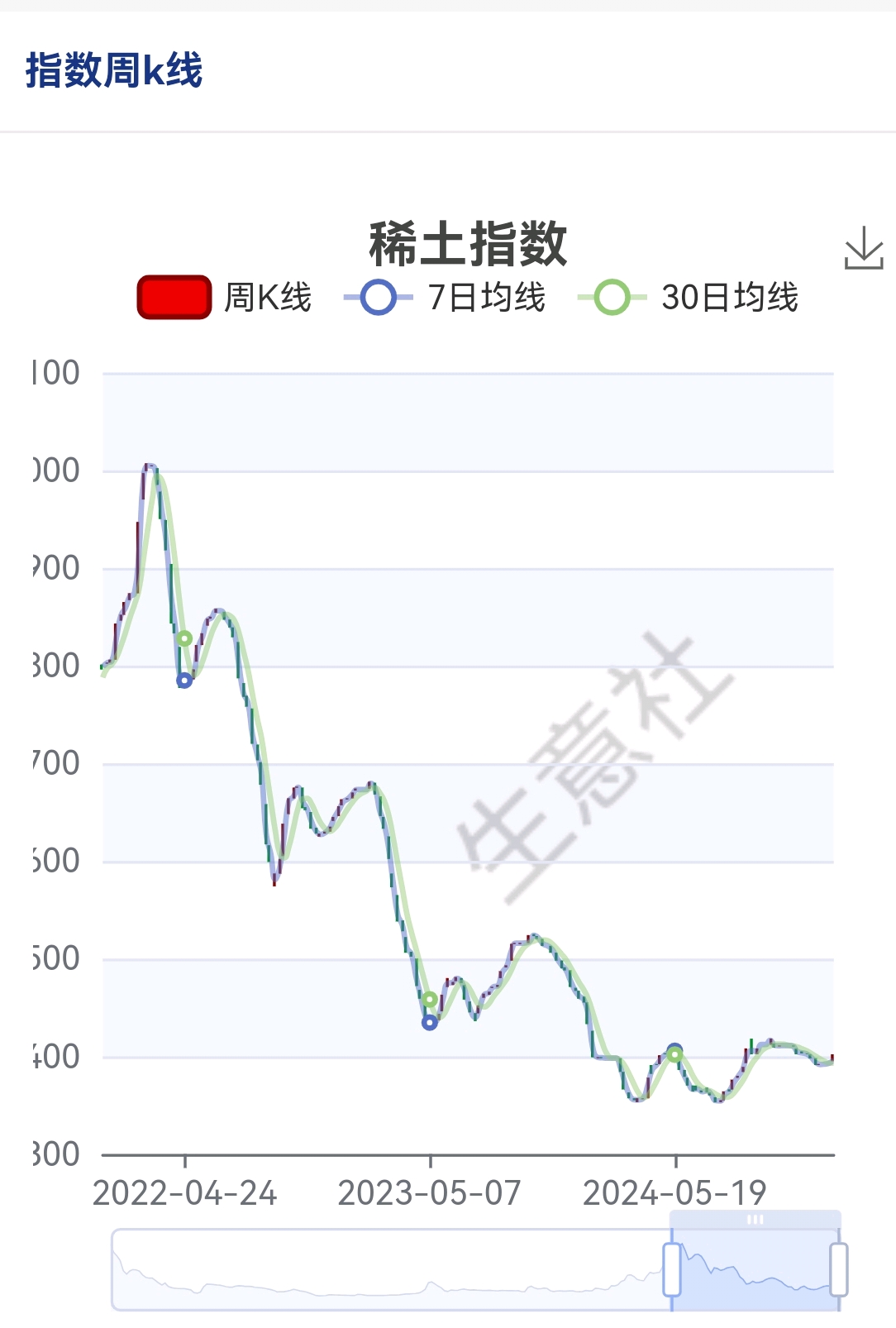

价格锚定:氧化镨钕价格已跌破60万元/吨的“矿山现金成本线”,若持续6个月,40%中小矿企将破产清算,引发资产减值连锁反应。

投资建议:做空逻辑的终极验证

中国稀土的“资源霸权叙事”已不可持续,建议投资者:

1. 规避产业链长尾风险:重仓稀土股的基金正加速调仓,北向资金持股比例从12%降至6%(2024Q4数据);

2. 关注替代技术标的:铁氧体永磁、钠离子电池等赛道或受益于稀土需求坍塌;

3. 对冲地缘溢价:做多美国MP Materials(NYSE:MP)与澳大利亚Lynas(ASX:LYC),分享供应链重构红利。

结论:稀土产业的“中国时代”正在终结,任何反弹皆是融券做空良机。

本文作者可以追加内容哦 !

![[微笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot1.png "微笑")

![[抱拳]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot55.png "抱拳")