你还记得,木桶效应吗?

一只水桶能盛多少水,并不取决于最长的那块木板,而是取决于最短的那块木板。

它告诉我们:决定一只木桶盛水量的,并非最长的那块木板,而是最短的那块。这一理论映射到企业发展中,便是在巩固优势的同时,不可忽视短板的补足。

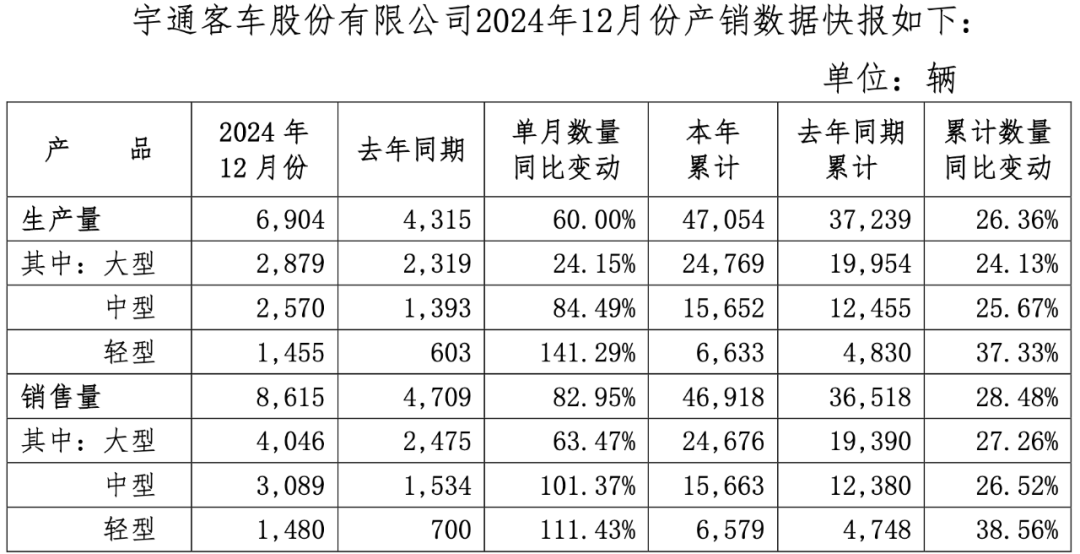

而宇通客车,这家全球瞩目的客车巨头,用2024年12月的产销数据,为我们生动诠释了这一定律。

2024年,宇通大型客车售出24,676辆,中型客车销量为15,663辆,轻型客车则卖出6,579辆。不难看出,轻客就是宇通的“短板”。

不过,宇通可没怕,直接开启“补短计划”。从全年轻客38.56%的销量增速,尤其是12月那惊人的111.43%增速来看,宇通正以雷霆之势补齐短板。

宇通客车通过快速补齐短板,不断发展长板,公司的销量屡破新高,大超市场预期。

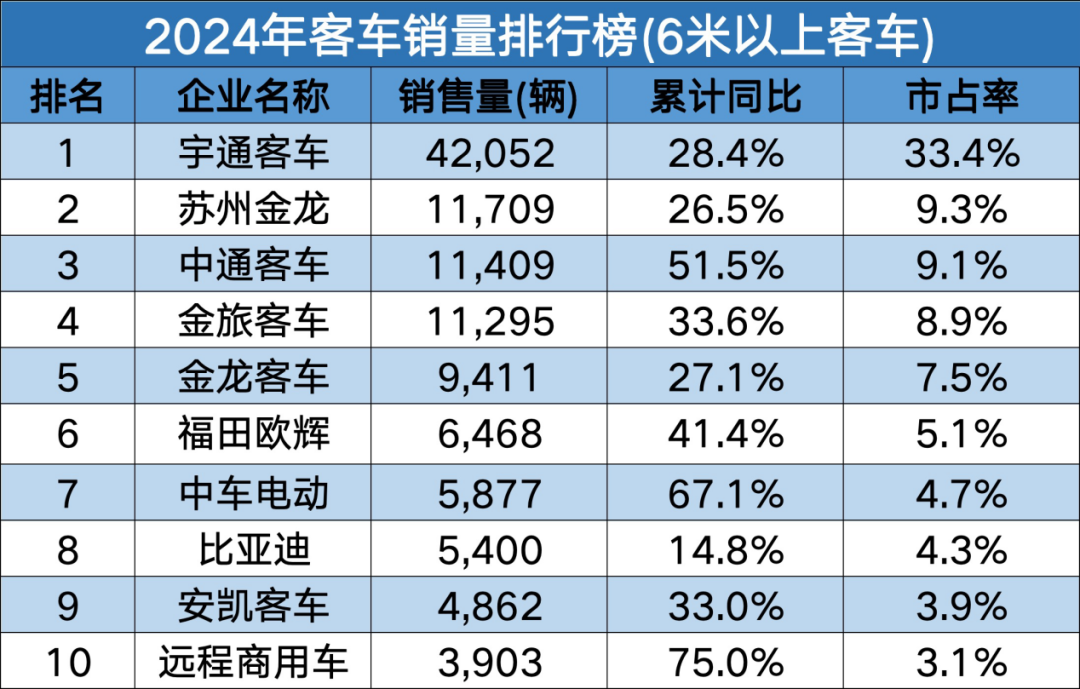

在2024年客车市场的激烈角逐中,宇通客车、苏州金龙和中通客车脱颖而出,成为行业前三名。其中,宇通的年销量4.2万辆,市占率高达33.4%,断层领先。

销量的井喷式增长,直接带动了宇通客车业绩的腾飞。

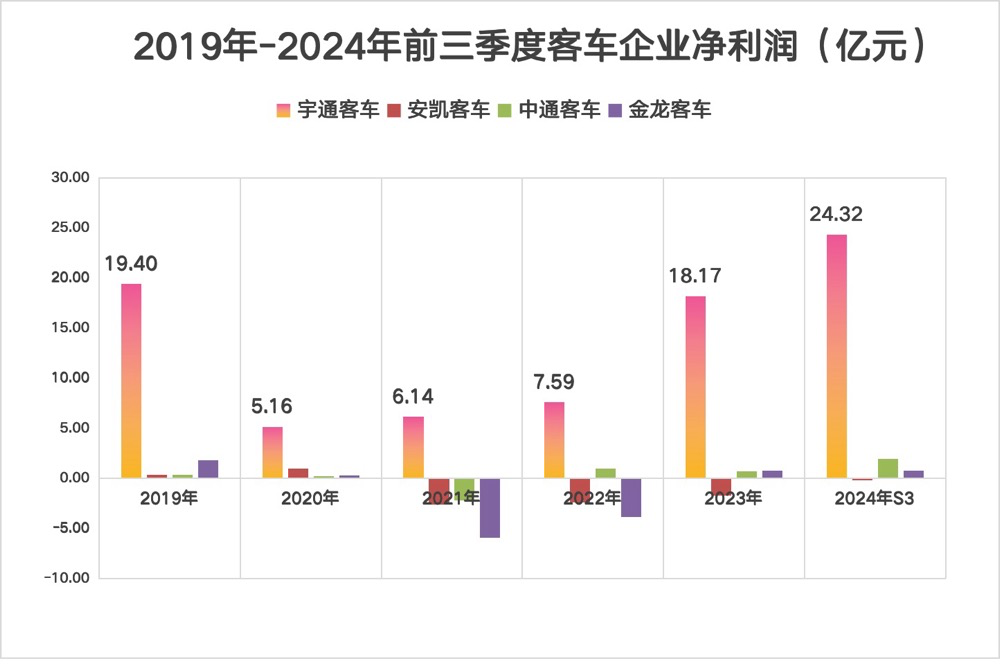

众所周知,近几年人们出行方式巨变,对客车依赖大减,客车行业销量大幅下滑。但在这场行业寒冬中,客车企业的业绩表现却大相径庭。

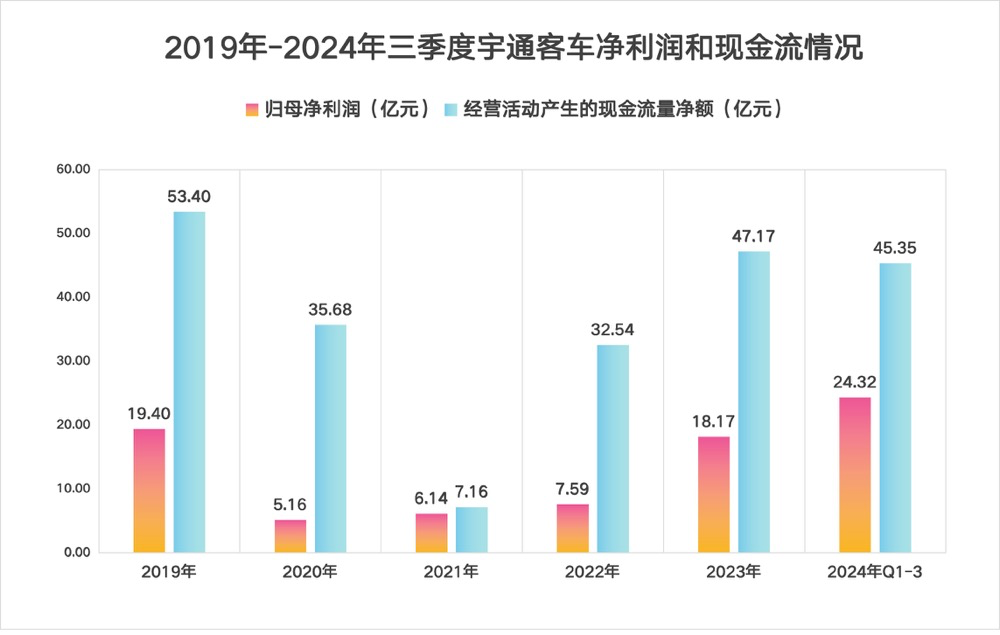

2021年国内客车行业低迷,中通、安凯、金龙亏损,宇通客车却盈利6.26亿元。2024年前三季度,宇通实现净利润24.32亿元,其他三家总和仅2.66亿元,不足宇通九分之一。

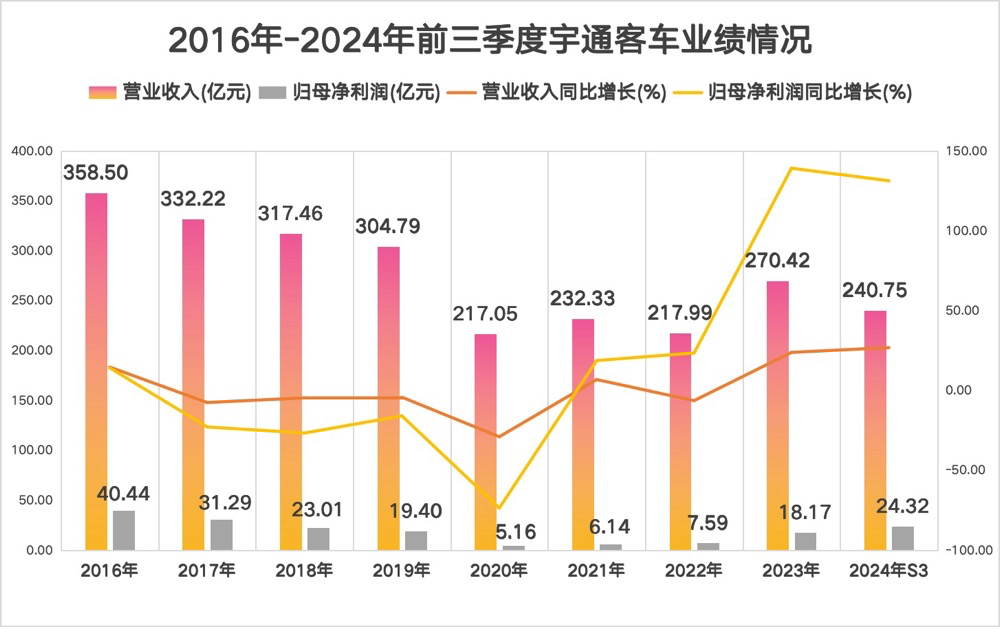

根据最新的业绩预告,宇通客车预计2024年净利润38.2亿到42.7亿元,同比增长110%到135%。

回顾往昔,公司上次净利润突破40亿还是在2016年,经过了八年的磨砺与深耕,宇通客车终于再度攀上业绩的高峰。

同样面临行业低谷,为何宇通客车能够涅槃重生,而其他企业却举步维艰。有的只能依靠政府补贴来维持利润(金龙汽车),有的则被高额应收账款压得喘不过气(安凯客车)?

深入剖析之后,我们会发现,公司在新能源、海外市场以及高端领域的深度布局,是宇通获胜的关键所在。

第一,新能源领域深耕布局。

面对全球客车市场衰退以及行业从燃油向新能源转型的趋势,宇通凭借敏锐的市场洞察力,提前布局新能源客车。早在比亚迪之前,宇通就推出首款纯电动客车,抢占技术先机。

后来,宇通持续重金投入进行技术研发与产业链布局。

比如,投资85亿元打造新能源商用车基地,与宁德时代战略合作推动商用车电动化,加速氢能产业链布局并推出氢能源商用车。通过自主研发,宇通已经能够实现新能源核心技术自主可控,形成完整产业链优势。

目前,宇通新能源客车累计全球销售超18万辆,产销规模全球领先,大中型客车连续21年全国第一,全球占有率超10%。

第二,海外市场强势突围。

早在2002年,宇通客车就踏上了海外征程,是国内车企出海的先行者。随着国内客车市场渐趋饱和,宇通果断加大海外拓展力度。

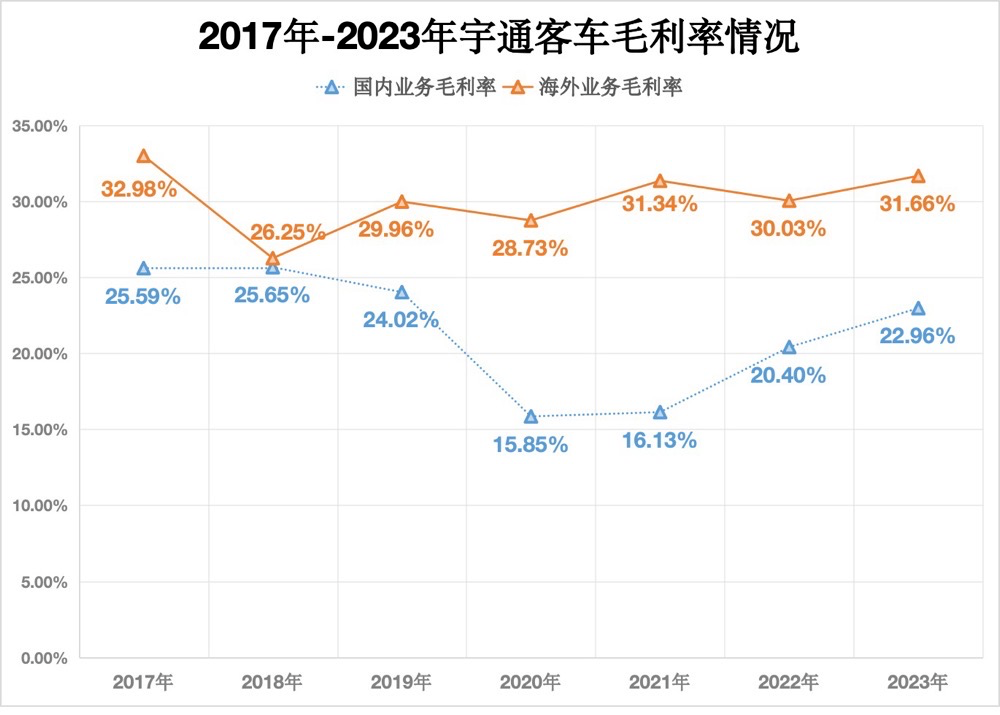

2017-2023年,宇通客车海外毛利率年年高于国内,尤其是在2021年国内毛利率16.13%,海外达31.34%,近乎国内两倍。

事实证明,这一策略相当明智,在国内市场低迷时,海外市场为宇通挣得了真金白银。

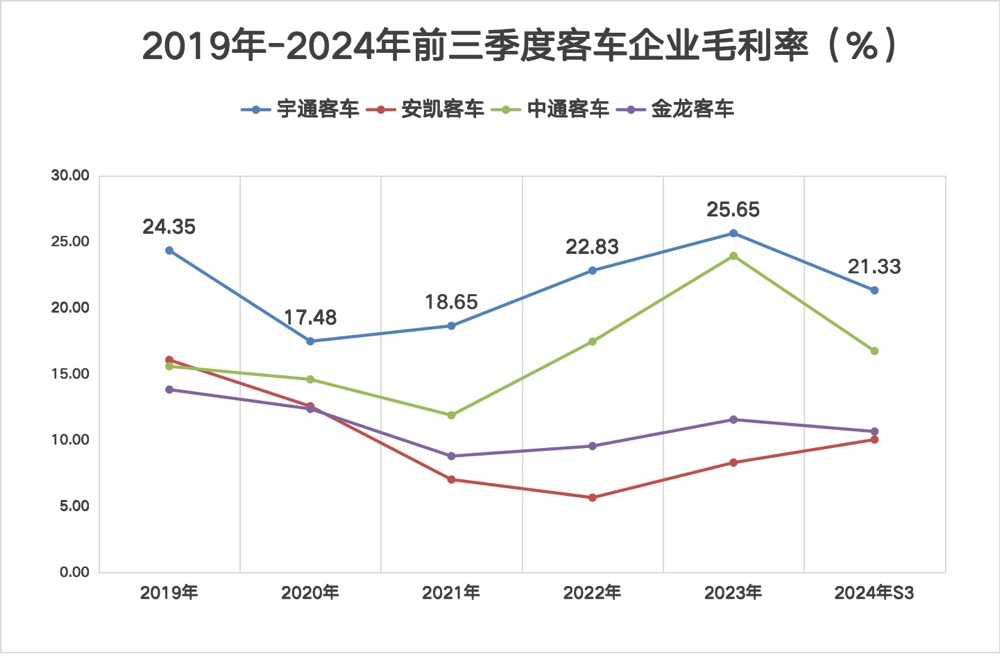

凭借在海外“开疆拓土”,让宇通盈利能力在国内客车行业一骑绝尘。与中通客车、安凯客车、金龙汽车这三家做对比,宇通毛利率常年稳居榜首,近三年都维持在20%以上。

第三,高端领域精耕细作。

宇通客车一直以来都将品质视为生命线,从各种高强度耐久性试验,到高温高寒高原“三高”试验,再到座椅碰撞试验等,宇通用实际行动诠释了全严品控的理念,从未将品质停留在口头上。

此外,宇通还投资近亿元建成了国际一流、客车行业唯一的EMC试验室,为客车的安全性能保驾护航。

而这些布局的成功,其实都离不开背后下这个棋的人——宇通客车董事长汤玉祥。

汤玉祥有一套种地理论,做企业就像种地,“一遍不锄地,庄稼就长不好,一点都不能偷懒。”说的很朴素,但其实背后蕴含着深刻的商业智慧。

第一个秘诀,就是精耕细作。

做企业就像种地,需要耐心和细心,每一个环节都不能马虎。

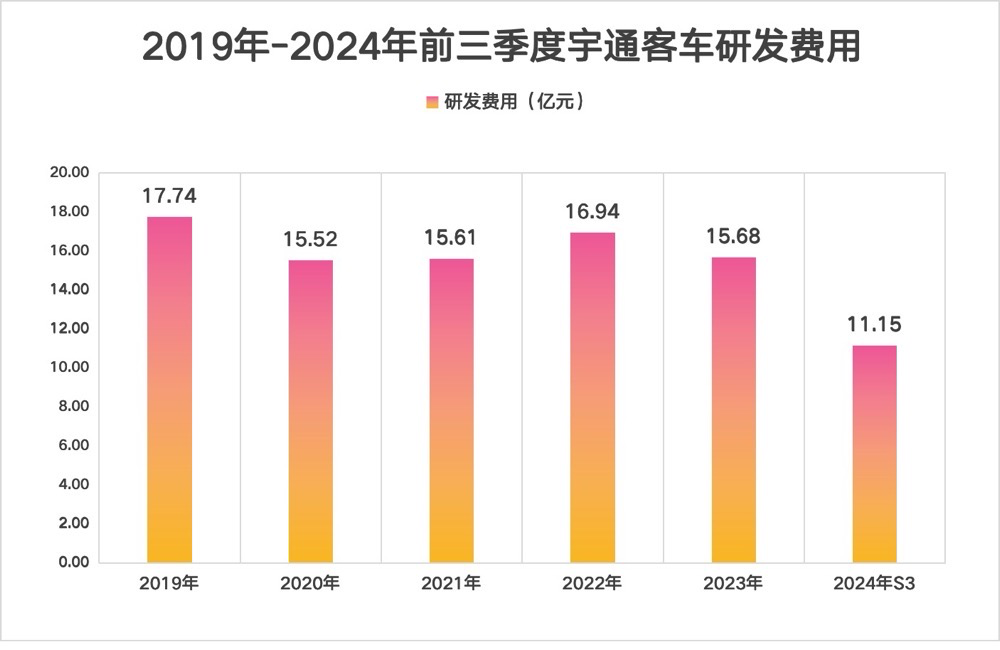

这些都离不开宇通客车的高研发投入,公司常年保持15个亿以上的研发投入,不断迭代衍生新品,产品谱系几乎覆盖不同使用场景的客车品类。

第二个秘诀,专注。不能种着土豆,看到旁边的地瓜好,就半途而废。

汤玉祥始终将目光聚焦在客车领域,当被问及为何不进入轿车市场时,他诚恳地回答:“做好客车才是根本,我能力有限,暂时不会考虑其他产业布局。”

这种专注执着的理念,使得宇通客车能够在客车行业持续积累经验、技术和品牌价值,避免了盲目多元化带来的风险。

第三个秘诀,前瞻性。

做企业要像种地一样关注市场变化,把握时机。

汤玉祥曾表示:“宇通客车能够在行业中领先,关键在于我们始终紧跟市场变化,不断调整自身。”

可以看出,汤玉祥是这么说的,宇通客车也是这么做的,所以才能铸就了全球第一客车。

值得称赞的是,除了在业务上的出色表现,宇通客车在回报股东方面也毫不吝啬。

公司在2023年分红33.21亿元,2024年三季度又分红11亿。即便如此,公司账上未分配利润仍超过60亿元。

上市至今,宇通客车累计分红27次,累计分红金额高达238.1亿元。

而且宇通客车的财务状况特别稳,经营活动现金流一直在涨,2024年前三季度经营现金流量净额45.35亿元,几乎是同期净利润的两倍,堪称名副其实的现金奶牛。

结语

穷则变,变则通,通则久。

近些年,宇通客车一直在努力破局,成为了兼具高成长、高盈利和高分红三种特征的优质公司。

由此可见,能破多大的局,就会有多大的成就。

关注投研邦,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:投研邦

本文作者可以追加内容哦 !