与优质企业并肩同行,是财富稳健增值的不二法门。

若立志借投资实现财务自由,投资者需深谙长期致胜的诀窍,练出洞察价值的火眼金睛,深度钻研公司,精准剖析其优劣,恰似想要了解心仪女孩,就得全方位知悉她的一切。

【精研好公司,静候好价格】

在锂电行业投资领域,百优价值网(www.100est.com)针对 $宁德时代(SZ300750)$ 、 $亿纬锂能(SZ300014)$ 、 $孚能科技(SH688567)$ 、国轩高科、璞泰来和天能股份六家公司的财务资产结构、负债结构、所有者权益、资产负债率等维度进行深度剖析,从价值投资视角出发,结合行业发展行情,分析这些财务指标,是价值投资者把握投资机遇、规避风险的关键之举。

一、资产结构:流动性与长期价值的权衡

(一)流动资产

在流动资产方面,孚能科技和璞泰来流动资产占比较高,短期资金调配能力强,但需关注长期资产投资;宁德时代和天能股份处于中等水平,需优化资金配置;亿纬锂能流动资产占比较低,短期资金调配能力相对较弱,各企业应根据自身业务特点和行业趋势合理调整流动资产结构,平衡短期资金需求与长期发展。

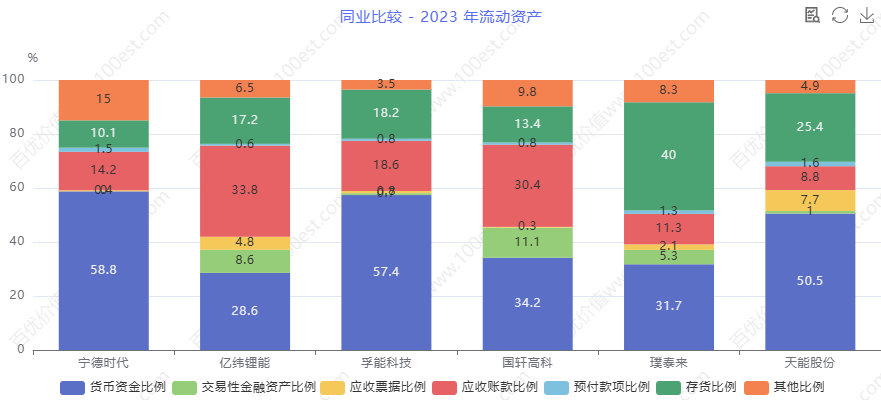

六家公司 2023 年流动资产同业比较分析

六家公司 2023 年流动资产同业比较分析宁德时代流动资产 4497.9 亿,占总资产 62.7%,规模庞大且占比较高。这使其在应对短期资金需求和市场波动时具备强大的灵活性。在锂电行业,原材料价格波动、市场需求变化快,宁德时代充足的流动资产可确保原材料采购、研发投入、生产运营资金周转的顺畅。例如,在碳酸锂等原材料价格波动时,能迅速调配资金进行采购决策,保障生产的连续性。同时,在市场需求旺季,可利用流动资产加大生产投入,快速响应市场需求。然而,较高的流动资产占比也可能意味着长期资产投资相对受限,在长期技术研发和产能扩张方面的资金分配可能不足。

亿纬锂能流动资产 367.9 亿,占比 39%,处于行业中等偏下水平。在保障日常运营资金需求的同时,在应对市场快速变化时,资金调配能力相对较弱。在行业竞争激烈,需要快速响应市场变化、加大市场推广投入时,可能因流动资产占比不高,在资金的快速调配方面面临挑战。但较低的流动资产占比也反映出公司在长期资产投资上有一定侧重,为长期发展奠定基础。

孚能科技流动资产 197.4 亿,占比 65.5%,短期资金调配能力较强。在三元锂电池的研发和生产过程中,能够快速响应市场变化,及时调整生产计划和研发方向。但由于流动资产规模相对较小,在面对大规模市场拓展或长期项目投资时,资金实力可能略显不足。

国轩高科流动资产 424.3 亿,占比 45.3%,在保障短期运营资金需求的同时,也在一定程度上兼顾了长期资产投资。然而,其流动资产占比较低,在应对短期市场变化时,资金的响应速度可能不及部分竞争对手。在行业快速发展阶段,需要合理规划资金,确保短期运营和长期发展的平衡。

璞泰来流动资产 286.7 亿,占比 65.6%,短期资金灵活性较强。在锂电材料及相关产品的生产和销售过程中,能快速响应市场变化,调整生产和销售策略。但同样需要关注长期资产投资的平衡,避免因过度侧重流动资产而忽视长期发展。

天能股份流动资产 224.4 亿,占比 62.6%,处于行业中等水平。在铅酸电池和锂电业务中,能为企业的日常运营提供稳定的资金支持。但在行业技术快速发展、市场竞争日益激烈的情况下,需要根据市场变化灵活调整流动资产配置,确保资金使用效率,提升企业的竞争力。

(二)非流动资产

在非流动资产方面,亿纬锂能长期资产投入较大,但需关注运营效率;宁德时代和国轩高科长期资产投入有一定规模,需持续投入和优化;璞泰来和天能股份有一定长期资产基础,需加大投入提升竞争力;孚能科技长期资产投入相对不足,需加快投入步伐,各企业应根据行业技术发展趋势和自身战略规划非流动资产布局。

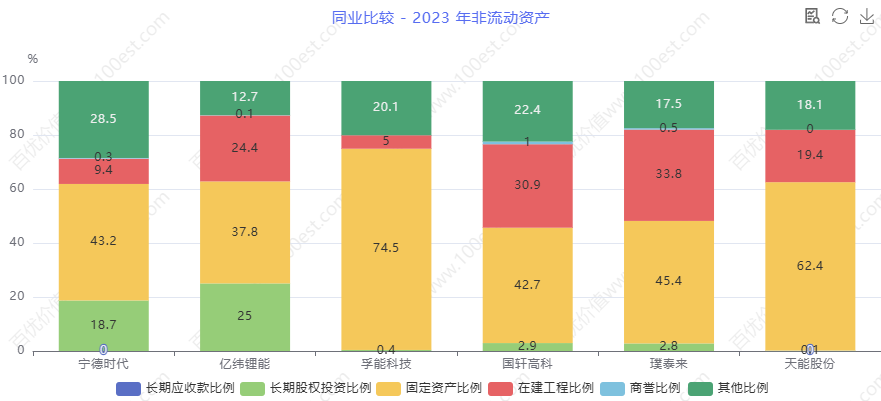

六家公司 2023 年非流动资产同业比较分析

六家公司 2023 年非流动资产同业比较分析宁德时代非流动资产 2673.8 亿,占总资产 37.3%,规模庞大。在锂电生产设备、研发设施等方面的投入,为其产品质量提升、技术创新和产能扩张提供了有力支持。随着行业技术的不断进步,持续投入资金进行设备更新和技术升级,有助于保持其市场竞争力。例如,在研发新一代电池技术上的投入,推动了其产品性能的提升。

亿纬锂能非流动资产 575.7 亿,占比 61%,在六家公司中占比最高,长期资产投入较大。在锂电池及相关产品的研发和生产中,大量的长期资产投入为其技术创新和生产规模扩张提供了保障。然而,需关注长期资产的运营效率,确保投资能够转化为实际的经济效益。

孚能科技非流动资产 104 亿,占比 34.5%,长期资产规模相对较小。在三元锂电池领域,长期资产投入不足可能限制其技术创新能力和生产规模的扩大。随着市场对三元锂电池需求的不断增长,以及对产品质量和性能要求的提高,孚能科技需要加大长期资产投入,提升核心竞争力。

国轩高科非流动资产 511.6 亿,占比 54.7%,长期资产投入有一定规模。在锂电池的研发和生产相关资产布局上,为其业务发展提供了支持。但在行业技术快速发展的背景下,需要不断加大对长期资产的投入,优化资产结构,提升生产效率和产品质量,以应对市场竞争。

璞泰来非流动资产 150.1 亿,占比 34.4%,长期资产规模和占比相对适中。在锂电材料业务中,长期资产的投入为其技术研发和产品质量提升提供了保障。然而,在行业竞争加剧的情况下,需要持续加大对长期资产的投入,尤其是在新型材料研发和生产设备升级方面,以保持市场竞争力。

天能股份非流动资产 133.9 亿,占比 37.4%,长期资产投入有一定规模。在铅酸电池和锂电业务的长期资产布局上,为企业的发展提供了支持。但在行业竞争日益激烈的情况下,需要进一步加大长期资产投入,尤其是在研发新型产品和提升生产工艺方面,以保持市场竞争力。

二、负债结构:偿债压力与资金成本的博弈

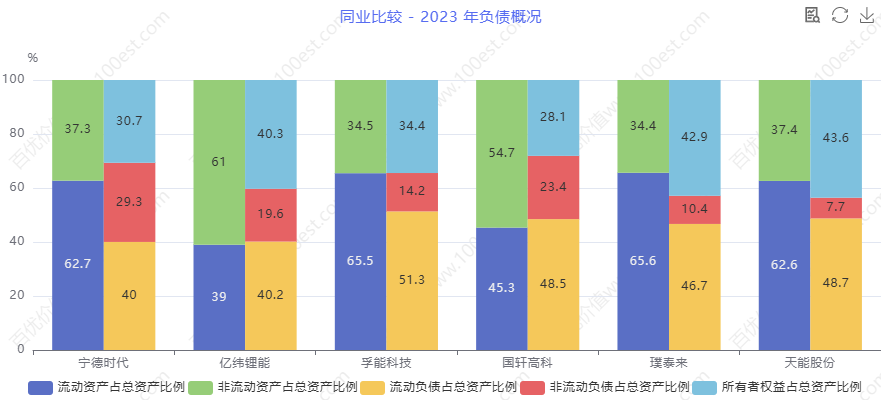

六家公司 2023 年负债结构同业比较分析

六家公司 2023 年负债结构同业比较分析(一)流动负债

在流动负债方面,宁德时代和亿纬锂能流动负债偿债压力处于中等水平,需合理安排资金;璞泰来和天能股份偿债压力中等,需控制负债规模;孚能科技和国轩高科偿债压力较大,需优化债务结构和加强资金管理,各企业应根据自身偿债能力和市场情况制定流动负债策略。

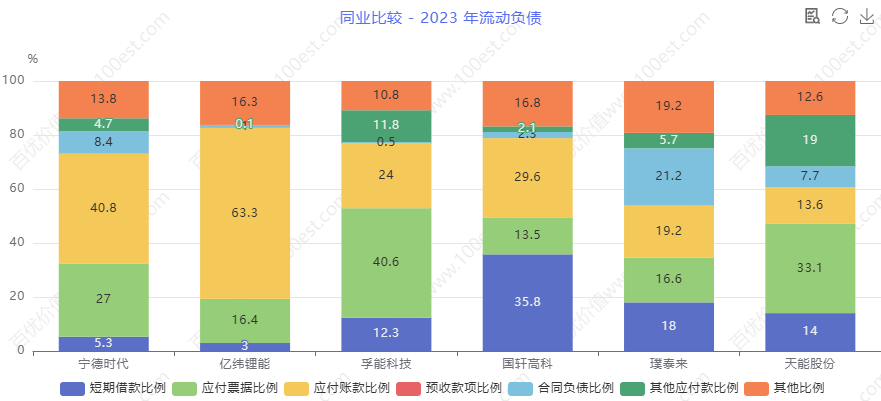

六家公司 2023 年流动负债同业比较分析

六家公司 2023 年流动负债同业比较分析宁德时代流动负债 2870 亿,占总资产 40%,规模庞大但占比处于行业中等水平。在市场环境稳定时,可合理利用流动负债融资,如与供应商协商更有利的付款条件,获取更多商业信用,降低资金成本。在行业发展机遇期,可利用流动负债加大研发投入和市场拓展力度。但在市场波动时,如锂电行业市场需求突然下降,需密切关注短期偿债能力,确保资金链稳定。

亿纬锂能流动负债 378.9 亿,占比 40.2%,偿债压力处于中等水平。在企业发展过程中,需合理安排资金,平衡生产经营与债务偿还需求。在业务扩张时,要谨慎评估流动负债增加带来的风险,避免过度负债。可通过加强成本控制和资金预算管理,提高资金使用效率,确保债务按时偿还。

孚能科技流动负债 154.7 亿,占比 51.3%,在六家公司中占比最高,偿债压力较大。在三元锂电池市场竞争中,较高的流动负债占比可能会给企业带来一定的财务风险。在行业淡季或市场需求下滑时,需确保有足够的现金流来偿还债务。可通过拓展多元化融资渠道,优化债务结构,降低融资成本,缓解偿债压力。同时,加强成本控制,提高产品毛利率,增加现金流以应对偿债需求。

国轩高科流动负债 453.7 亿,占比 48.5%,偿债压力较大。在企业运营过程中,需密切关注资金回笼情况,加强财务管理,合理控制流动负债规模。在市场机遇出现时,可适度利用流动负债融资推动企业发展,但要注意防范潜在的财务风险,避免因资金链紧张影响企业正常运营。

璞泰来流动负债 203.9 亿,占比 46.7%,偿债压力处于中等水平。在企业运营中,需合理控制流动负债规模,优化债务管理,确保财务稳定。在市场机遇出现时,可适度利用流动负债融资促进企业的发展,但需注意防范偿债风险。可通过提高资金使用效率,增强企业的盈利能力,降低偿债风险。

天能股份流动负债 174.6 亿,占比 48.7%,偿债压力处于中等水平。在企业发展过程中,需合理安排资金,平衡生产经营与债务偿还需求。在业务扩张时,要谨慎评估流动负债增加带来的风险,避免过度负债。可通过加强成本控制和资金预算管理,提高资金使用效率,确保债务按时偿还。

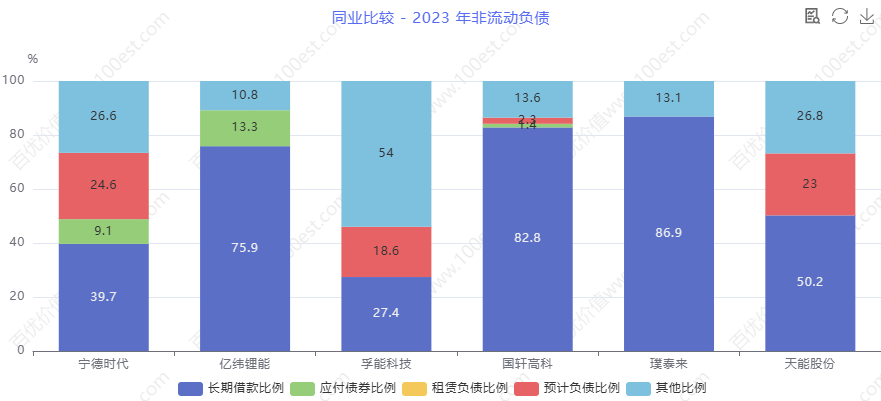

(二)非流动负债

在非流动负债方面,宁德时代长期偿债压力较大,需合理评估投资项目和优化债务结构;亿纬锂能和国轩高科长期偿债压力处于中等水平,需优化债务结构和偿债计划;孚能科技、璞泰来和天能股份长期偿债压力相对较小,可适度利用长期负债促进发展,各企业应根据自身财务状况和发展战略制定非流动负债策略。

六家公司 2023 年非流动负债同业比较分析

六家公司 2023 年非流动负债同业比较分析宁德时代非流动负债 2102.8 亿,占总资产 29.3%,规模庞大且占比较高,长期偿债压力较大。在进行长期投资和战略布局时,如投资建设新的生产基地或研发中心,需充分评估偿债能力和项目收益,合理安排债务融资结构。确保投资项目的回报率高于债务成本,保障企业的长期财务健康。

亿纬锂能非流动负债 184.6 亿,占比 19.6%,长期偿债压力处于中等水平。在企业运营过程中,需密切关注长期偿债能力的变化,合理安排债务偿还计划,优化非流动负债结构。可通过与金融机构协商调整债务期限和利率,降低长期偿债压力。

孚能科技非流动负债 42.9 亿,占比 14.2%,长期偿债压力相对较小。在企业发展过程中,可根据市场需求和战略规划,适度增加非流动负债融资,如投资建设新的研发设施或扩大生产规模。但需确保项目的投资回报率高于债务成本,保障企业的长期财务健康。

国轩高科非流动负债 219.3 亿,占比 23.4%,长期偿债压力处于中等水平。在企业运营过程中,需合理规划长期负债,确保债务结构合理,偿债能力稳定。可通过优化债务期限结构、拓展多元化融资渠道等方式,降低长期偿债风险。

璞泰来非流动负债 45.5 亿,占比 10.4%,长期偿债压力相对较小。在企业成长过程中,可根据市场需求和战略规划,适度增加非流动负债融资,如投资建设新的生产设施或研发项目,推动企业技术创新和业务拓展。但需确保项目的投资回报率高于债务成本,保障企业的长期财务健康。

天能股份非流动负债 27.5 亿,占比 7.7%,长期偿债压力相对较小。在企业发展过程中,可根据市场需求和战略规划,适度增加非流动负债融资,如投资建设新的生产基地或研发中心。但需谨慎评估项目风险,确保债务融资的可持续性,避免因长期债务负担过重影响企业财务健康。

三、所有者权益:企业实力与稳定性的基石

在所有者权益方面,亿纬锂能、璞泰来和天能股份自有资金有一定规模,可合理利用资金提升竞争力;宁德时代自有资金较为雄厚,但占比较低,需增强抗风险能力;孚能科技和国轩高科自有资金相对不足,需提升盈利和吸引投资,各企业应根据自身所有者权益状况制定发展战略,增强企业实力和稳定性。

宁德时代所有者权益 2198.8 亿,占总资产 30.7%,表明企业自有资金较为雄厚,但占比较低。在锂电行业竞争中,可利用自有资金优势,加大对新技术、新产品的研发力度,提升产品的市场竞争力,实现企业的可持续发展。然而,较低的所有者权益占比可能限制企业的抗风险能力,需要通过合理负债经营等方式增强企业实力。

亿纬锂能所有者权益 380.1 亿,占比 40.3%,自有资金有一定规模。在锂电池行业发展中,可利用自有资金加大研发投入,提升产品的技术含量和市场竞争力。同时,通过合理的利润分配政策,吸引投资者,进一步充实所有者权益,为企业的长期发展提供资金支持。

孚能科技所有者权益 103.8 亿,占比 34.4%,自有资金规模相对较小。在三元锂电池市场竞争中,需注重盈利能力的提升,积极吸引外部投资,扩大所有者权益规模。同时,加强内部管理,优化资源配置,提高资金使用效率,增强企业的财务实力。

国轩高科所有者权益 263 亿,占比 28.1%,在六家公司中占比较低,自有资金相对不足。在锂电池行业发展过程中,需持续提升盈利能力,增加利润留存,充实所有者权益。可通过优化产品结构、提高生产效率、降低成本等方式,提高企业的盈利水平,增强企业的财务稳定性和抗风险能力。

璞泰来所有者权益 187.3 亿,占比 42.9%,自有资金有一定规模。在锂电材料业务中,可利用自有资金加强品牌建设,提升产品品质,拓展销售市场,进一步提升企业的市场竞争力和品牌价值。同时,合理规划资金使用,提高资金使用效率。

天能股份所有者权益 156.2 亿,占比 43.6%,自有资金有一定规模。在铅酸电池和锂电业务中,可利用自有资金加大研发投入,推出更多高附加值的产品,拓展市场渠道,提升品牌知名度,进一步增强企业的市场竞争力。同时,合理规划资金使用,提高资金使用效率,确保企业的可持续发展。

四、资产负债率:风险与机遇的晴雨表

在资产负债率方面,亿纬锂能、璞泰来和天能股份资产负债率处于中等水平,偿债风险相对可控,可合理控制负债规模;宁德时代和孚能科技资产负债率较高,偿债压力较大,需控制负债规模和优化债务结构;国轩高科偿债压力极大,需大幅降低负债水平,各企业应根据自身资产负债率和市场形势制定合理的负债策略,把握风险与机遇。

宁德时代资产负债率 69.3%,处于行业较高水平。在市场环境稳定、行业前景向好时,如锂电行业需求持续增长,可适度增加负债融资,利用财务杠杆提升企业的盈利能力和市场竞争力。例如,在扩大生产规模、进行技术研发等方面,合理利用债务资金可以加快企业发展步伐,实现规模经济和协同效应。但在市场下行或行业竞争加剧时,需密切关注偿债风险,优化债务结构,确保财务稳定。

亿纬锂能资产负债率 59.7%,处于行业中等水平,偿债风险相对可控。在企业发展过程中,可根据市场需求和战略规划,合理调整负债规模和结构,平衡风险与收益。在市场机遇出现时,可适度利用负债融资推动企业的发展,但需注意防范潜在的财务风险。同时,可利用自身的财务状况在行业整合中寻找机会,实现规模扩张。

孚能科技资产负债率 65.6%,处于行业较高水平,偿债压力较大。在企业运营过程中,需合理控制负债规模,优化债务结构,确保财务稳定。在市场机遇出现时,可适度利用负债融资促进企业的发展,但需注意防范偿债风险。可通过提高产品毛利率、减少库存积压等方式,增加利润和现金流,降低资产负债率。

国轩高科资产负债率 71.9%,在六家公司中最高,偿债压力极大。企业需采取果断措施降低负债水平,如出售低效资产、优化业务结构等,以改善财务状况。在降低负债的同时,要注重提升企业的盈利能力,实现可持续发展。否则,高负债可能会拖垮企业。

璞泰来资产负债率 57.1%,处于行业中等水平,偿债风险相对可控。在企业发展过程中,可根据市场变化和自身战略,灵活调整负债策略,在保障财务稳定的前提下,适度利用负债融资支持业务发展。但在进行负债融资时,要充分评估项目的盈利能力和偿债能力,确保资产负债率保持在合理范围内,保障财务安全。

天能股份资产负债率 56.4%,处于行业中等水平,偿债风险相对可控。在企业发展过程中,可根据市场变化和自身战略,灵活调整负债策略,在保障财务稳定的前提下,适度利用负债融资支持业务发展。但在进行负债融资时,要充分评估项目的盈利能力和偿债能力,确保资产负债率保持在合理范围内,保障财务安全。

综上所述,从价值投资角度来看,这六家公司各有特点。亿纬锂能、璞泰来和天能股份财务状况相对稳健,偿债风险相对较低,在行业中具有一定的竞争力,具有一定的投资价值;宁德时代虽资产负债率较高,但凭借其行业龙头地位和强大的技术实力,在合理控制债务风险的情况下,仍具有较大的投资潜力;孚能科技在优化财务状况和提升盈利能力方面有一定空间,存在一定投资机会;国轩高科偿债压力较大,投资时需谨慎评估风险。投资者在选择投资标的时,需综合考虑各公司的财务指标、行业地位、发展趋势和市场行情等因素,结合自身风险偏好和投资目标,做出明智的投资决策,实现资产的保值增值。

价值线之近十年市值-评测走势图

价值线之近十年市值-评测走势图以上素材由百优价值网(www.100est.com)提供,百优价值网致力于为理性投资者深入研究优秀公司提供交流平台,助力初学者提供思考框架和分析体系,为高阶投资者提供称手的工具,共同围绕优秀公司绘制知识图谱,评估内在价值。

我所撰写的文章,仅仅是基于客观视角,对上市公司展开基本面剖析,只为与志同道合者交流探讨,绝非荐股。要是不感兴趣,自行离开便好,实在不必恶语相向。

当前行情不振,情绪难免低落,可理性绝不能丢,操作更不能乱。

春天勤恳播种,秋天才会丰收。

关注我,一同探寻中国优质公司,挖掘投资价值。

推荐文章:

$宁德时代(SZ300750)$ 预计将于2025年3月15日发布2024年年报。关注我,届时我将及时发布年报分析解读。

本文作者可以追加内容哦 !

连宁德零头都没有 还吹呢