(三)土储资产质量考:宝安26区项目决定成败!

以前,考察房地产公司的投资价值,都特别注意土储的厚度。现在,投资上市房企,同样也需要特别考察公司的土储。但考察的方向变了,重点转到了土储的安全性。也就是土地储备是否“贵过面包“,是否存在大幅减脂的风险。

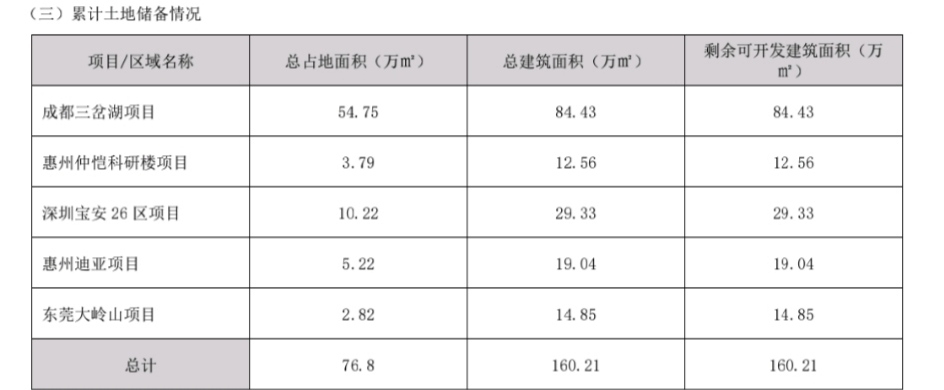

查中洲控股2024年年报,土地储备项目清清楚楚:

看起来面积不少:截止2024年中报,中洲手里的土地储备按可建面积算,还有160万平方米。这样的土储面积,对一个总市值不到30亿的上市公司,也不算少了。但仔细梳理下来,中洲的土储,其实一共也就五个项目。其中面积最大的,是成都三岔湖项目,可建面积达84万平方米,占比超过一半;已经投入最多的、公司目前最看重的是深圳宝安26区项目,目前总投入已经超过45亿,其他项目,都是枝节,无关痛痒。下面,就主营项目做一分析:

1、先说成都三岔湖项目。项目位于成都天府新区,濒临四川第二大湖三岔湖,湖光山色非常优异。包括12宗地的面积约54.79公顷,约合821亩。 可开发土地约500亩。在土地属性来看,均为其他普通商品住房用地,各地块的容积率不一,有1.1-1.5的低容积率,亦有2-3的容积率,预示地块未来的产品将有高端别墅、低密洋房,也会有普通住宅。总体说,品质不错。对标附近可比项目,目前二手房的平均售价都在1.5万每平以上,看起来前景非常不错。

中洲早年拿下这些土地,一共花费不到3个亿。要真能落地,建成后出售的最后获利,一定会有小几十亿。问题是该项目也是历史遗留项目,同样问题众多。据说涉及区域规划调整,该项目有被取消的可能。而且,该项目还与当地文旅部门存在某些纠纷。所以,项目前途未卜。前不久已有传言,该项目已被政府收回,但公司很快在董秘问答做了辟谣。不过,强龙斗不过地头蛇,个人认为项目的未来凶多吉少。但公司目前在该项目的总投入也不过五个多亿,最后无论政府收回还是卖给当地房企,赚上三五个亿的辛苦钱,概率还是很大的。亏本的可能性,基本不存在。

2、再说宝安26区项目。该项目历史悠久,系公司的前身深长城在2009年就拿下的旧改项目。项目占地面积10.22万方,目前的规划的是29.33万方的商业。按公司23年年报,“宝安26区项目位于宝安区新安商圈核心区域,规划功能主要为商业、办公和酒店,是商贸居住综合区的重要组成部分”。公司在该项目上前期投入巨大,目前投资额已经超过45亿。预计总投入将超过百亿,在中洲所有项目中,预计总投入也是最高的,可以说是公司想要重点布局的项目,没有之一。

其实,该项目的准确称呼应该是宝安26区城改项目二期。因为前面已经有有26区项目一期。一期项目建筑面积40万平方米,主要为住宅,当年中洲控股曾经因为有项目一期,在2016年前后赚得盆满钵满。一期的住宅项目,名字叫中洲华庭,现在其二手房的价格还在9万左右,鼎盛的高峰时,其二手房价格曾经达到过15万每平。

宝安26区项目,坐享宝安的黄金位置,是深圳目前城市更新的重点项目。问题是整个项目的二期,规划的就是一个大商业项目。项目投入巨大,预计投资金额超过百亿,目前已投入45亿,还需要投入近60亿,而且,目前坼迁都还没有完毕。企业急,政府更急。最新的信息是,公司已经公告,将继续投入几亿资金,作为项目日常运作与坼迁之用。

就是做为纯粹的商业项目,那样一个黄金位置,花上百亿投入建成,也是值得的。而且参考中洲创意中心,项目真的开建,也应该有不低于10亿的公寓与办公楼可售,可以回收4/50亿的现金流资,甚至有10多亿的利润。关键是按照最新的城市更新政策,项目还有修改规划的可能。修改的方向有两个,一是允许配套30%的住宅,二是进一步提高容积率。如此,就可以进一步改善项目的收益状况。目前看,无论从政府加快旧城改造的心态还是企业投入的积极性上看,确实存在这样的可能性。但新的规划还没出来,具体的收益情况,我们就先不妄加猜测了。

3、其他项目。东莞大岭山项目。公司在该项目上投入也超过10亿,但该地块现在已经很有热度,目前东莞大岭山二手房的房价都在2万多,项目建成后,公司盈利4/5个亿,应该没啥问题。剩下的惠州两个项目,则没有那么乐观。最后能够持平,也就是不错的结局了。所以,三桩土储,按打平测算,先不考虑盈利。

综上所述,中洲控股的土储项目,最终的成败主要取决于宝安26区项目。该项目能够大赚,中洲未来就会更加美好。否则,中洲的房地产开发之路,恐怕在建设完前面提到的那些在建项目后,就会刀枪入库、马放南山。剩下的土储,是否继续开发,意义都不大了。还不如提前考虑公司转型、将土储转让他人了事,来的更加直截了当!

(四)最后的结论!

通过上述三个方面的考察,文人可以得出以下七点基本结论:

第一,公司目前已有的40万方存量商业资产,主要集中在深圳,且多为当地的标志性建筑,目前仅仅按成本计价21亿,确实过分低估了。

第二,截止2024年底,公司目前对在建在售项目累计已经计提50来亿的存货减值损失,确实存在计提过度的嫌疑。其中的部分减值,在后面大概率存在减值冲回、体现为利润的可能。

第三,黄金台项目大售,对公司的整体提振作用,不能低估。该项目不仅可以确保公司未来四年每年有12亿以上、累计50亿的净利润,一跃而成为绩优股,而且,其贡献的超过120亿的现金流,将极大地改善公司的负债状况与财务成本,并支持公司完成目前的全部项目。

第四,公司的土储项目的价值,关键看保安26区项目的推进情况。其他项目,要么前途未卜,要么如食鸡肋。公司应该边走边看,提前布局四年之后可能的转型 。

第五,初步研究,四年后算账,中洲控股累计下的价值资产大概有:四年累积利润60亿(黄金台50亿、其它保守估计10亿)+四年后主体在深圳的存量商业资产约90万平方米(目前40万平、增量50万平。合计账面价值不低于110亿)。其它按归零处理。简单核算,到时候公司的资产账面价值(复权,也就是不除权)怎么也在170亿左右,折合到每股的账面资产残值就在26元以上。如果进一步对账面资产进行价值重估,因为持有的商业资产主要在深圳,存量商业资产保守按2万每平计价,商业资产价值怎么也该在180亿以上,加上四年盈利60亿共计240亿,折合到每股的残值,就怎么也应该不低于36元。相比现在4.80左右的股价,现在的股价确实低估到无脸见人。

第六、负债端考察。目前公司总负债260多亿,其中有41亿是合同负债,也就是权益。总负债不过220亿,有息负债不过为120亿。而且,所有负债背后都有项目土地、以投入现金等资产抵押。项目变现后,现金流回来了,大部分项目公司都自然能够冲平还有余。想不通的的,你随便拿一个在售项目,想想结项后的情况就可以明白:最后都是归还项目本身负债有余,还能为降低总负债做贡献的。

第七、综合起来,最保守地考虑公司的清算现金流变现情况。最后,所有项目清算变现,按目前有息负债的50%考虑剩余负债,需要归还60亿。如此,前面第五条测算的240亿残值减少到180亿,折合到每股的内在价值,高达28元。这是相当保守的了——无可如何,以深圳为主且多为地标性建筑的商业资产,怎么也不止2万每平哦。同时,除黄金台项目外,其他项目产生的利润与减值冲回,测算时都没有特别考虑。但是,股市投资,总是存在风险的——对自己狠一点,总是没错。

第八、文人测算中洲控股四年后清算的最终内在价值为28元。当然,如果你还不满意,依然嫌文人过于乐观,那你还可以再狠一些,继续往下减,一直减到你个人满意为止!

股市有风险,投资需谨慎。文人看法,友情分享。据此操作,责任自担。有所收获,别忘一赞。欢迎讨论,欢迎转发。

本文作者可以追加内容哦 !