Bitdeer之所以能拥有目前34亿+美元的市值,很大程度上与其实控人在“大饼”产业链的“能量”是分不开的。而灿谷在18EH/s算力收购案中引入了比特大陆作为重要股东,灿谷背景实力已不输 $Bitdeer Technologies Group-A(NASDAQ|BTDR)$ 。

在引入比特大陆作为重要股东后,灿谷后续发展有以下可行性推测:

(1) 比特大陆拥有全球最先进的矿机。比特大陆作为灿谷的重要股东,比特大陆没有理由刻意将矿池中高能耗矿机出售给灿谷。我猜灿谷是刻意选择了交接便利的在线算力买入,以图快速产生挖矿收益,赶上“大饼”牛市中后期行情;

(2) 众所周知,“大饼”概念股在熊市下跌既有饼价下跌引发的预期效应,也有算力减值对概念股净利润的压力。灿谷此举或是避免在“大饼”价格高点重资产入局,选择了更轻资产的折中方案。这是在洞悉“大饼”价格周期后做出的选择。而诸多投资者认为其“挖矿成本高”则没有结合“大饼”周期考虑,只是武断地认为灿谷挖矿成本优势不如其他矿商强,是较为偏颇的。

(3) 比特大陆客户覆盖全球, $灿谷(NYSE|CANG)$ 可借助比特大陆在全球的客户网络,完善其在“能源+算力”领域的布局!灿谷长期竞争力不会弱于美股其他几家矿商。从竞争力提升和市值两方面看,灿谷的提升空间是最大的。

“大饼”价格方面,乐观派是市场主流。如《富爸爸穷爸爸》作者就表示“无论大饼涨到多高,开始购买永远都不晚”!金色财经最新消息显示,中心化金融平台Maple Finance联合创始人兼首席执行官 Sid Powell 表示到 2025年底,“大饼”的价格将达到18万至20万美元之间。渣打银行的 Geoff Kendrick 近期表示,比特币在未来两个月内可能攀升至13万美元!

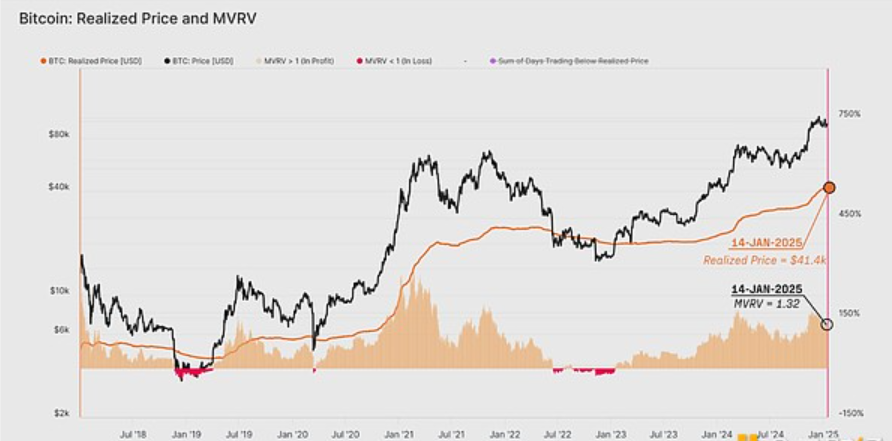

这与笔者灿谷投资机会分析之四:现阶段矿商“上仓位”比 成本优势更重要 文章中通过“长线投资者持仓金额”、“大饼融资率”、“MVRV比值”判断大饼处于上涨波段的中后期的观点不谋而合。

(至今年1月14日,“大饼”MVRV比率即未实现获利倍数约1.32,短期饼价见顶概率较低)

若按照乐观派推测,2025年“大饼”价格还将快速上行,这样一来灿谷与其他矿商的成本差距将会缩小,矿商们主要竞争点将在于算力和持有“大饼”的数量,灿谷全网算力“无冕之王”的优势将得以发挥。

退一万步讲,即使饼价短期内就转弱,那么重资产投入的矿商固定资产折旧会大幅增加,灿谷轻资产切入行业更符合一家“后手”企业谋求竞争优势的实际情况。灿谷在下一轮“大饼”周期中在底部重资产布局先进矿机岂不更香?而且灿谷还有在中东地区落地高性能中心以及自运营数据中心的计划,长期竞争力明确。

灿谷在进入“大饼”赛道前市值都有近2亿美元。在有了比特大陆这个“靠山”后,市值也仅不足5亿美元,具备安全性和进攻性双重属性。灿谷月线基本调整到位,随着美关税风波对风险资产负影响降低,像12月下旬那般快速放量上攻随时可能发生!

本文作者可以追加内容哦 !