$微创医疗(HK|00853)$ 微创医疗和惠泰医疗的对比。两个都争着做中国的美敦力。

微创医疗

1. **整体冠脉业务收入增长**

2024年上半年,微创医疗冠脉业务整体收入为0.93亿美元,同比增长13.4%。虽然未明确区分通路类产品的具体贡献,但冠脉通路类作为冠脉业务的重要组成部分,其增长与整体业务表现密切相关。

2. **通路类产品的快速放量**

2023年,微创医疗的冠脉通路类产品(如微导管、导引导管等)销售收入同比增长约70%,主要得益于集采后医院覆盖率的提升和渠道协同效应。公司近年来加快产品线布局,2023-2024年共有4款高附加值通路产品获批上市,进一步推动市场渗透。

3. **市场空间与集采影响**

根据行业分析,2030年每台PCI手术中通路类产品的价值量预计为2500元,按年手术量350万台计算,市场空间可达85亿元以上。微创医疗通过参与多轮集采(如2023年京津冀联盟集采),以国产替代策略逐步扩大市场份额。例如,双腔微导管的中标价为2000元,单腔普通微导管为970元。

4. **竞争格局与国产替代**

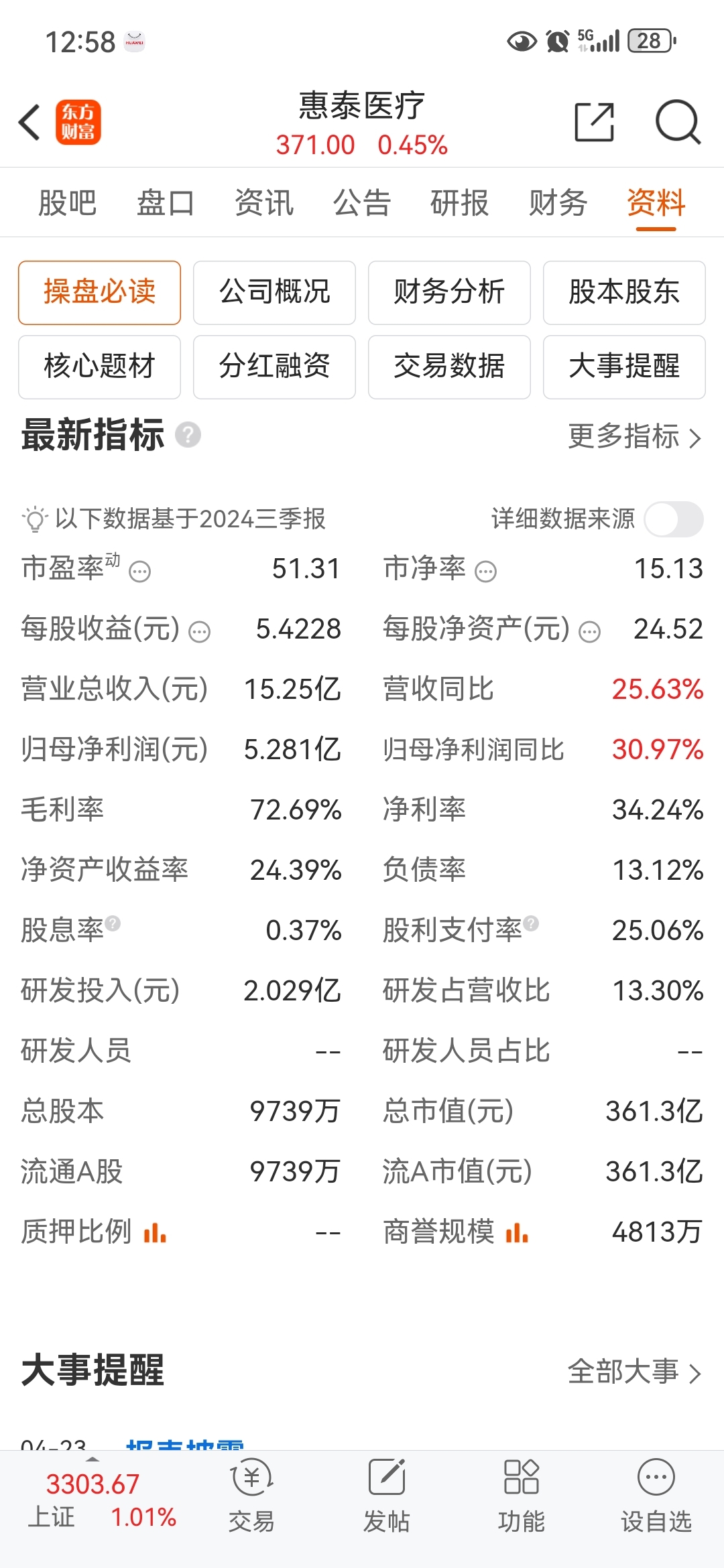

冠脉通路类市场长期由外资主导(如泰尔茂、美敦力等),但国产厂商如微创医疗、惠泰医疗等通过技术突破和集采优势加速替代。2023年,惠泰医疗冠脉通路类业务收入为7.91亿元(同比增长38.98%),而微创医疗凭借更完整的产品线和渠道协同,预计通路类收入增速与之接近或更高。

5. **未来增长预期**

微创医疗计划通过新获批产品(如压力微导管、导引延长导管等)进一步巩固市场地位。公司预计2026年冠脉业务收入结构将显著优化,有源产品(如旋磨系统、冲击波球囊)的上市将提升盈利能力。

**总结**

尽管具体数值未公开,但微创医疗冠脉通路类产品在集采推动下呈现高速增长态势,2023年增速约70%,并持续受益于国产替代和产品线扩展。2024年上半年冠脉业务整体收入0.93亿美元(同比增长13.4%),通路类产品预计贡献显著份额。未来随着更多高附加值产品上市,其营收占比有望进一步提

总之,微创医疗制药能够扭亏,其后续发展潜力远远大于惠泰医疗,惠泰抱住迈瑞大腿发展,微创医疗却能独立发展壮大。高投入研发的微创医疗,创新能力毋庸置疑,在国内高端器械领域首屈一指。惠泰医疗有多高估,微创医疗就有多低估,目前投资微创有极高风险,但业绩改善潜力,股价上涨潜力等,远超惠泰医疗。只要2026年能扭亏,微创300亿市值毋庸置疑,也就是目前的两倍。微创还有机器人,心通医疗,也会2026年盈亏平衡,更是业绩筑基的保障,机器人的销售营收业绩改善潜力最大。

本文作者可以追加内容哦 !