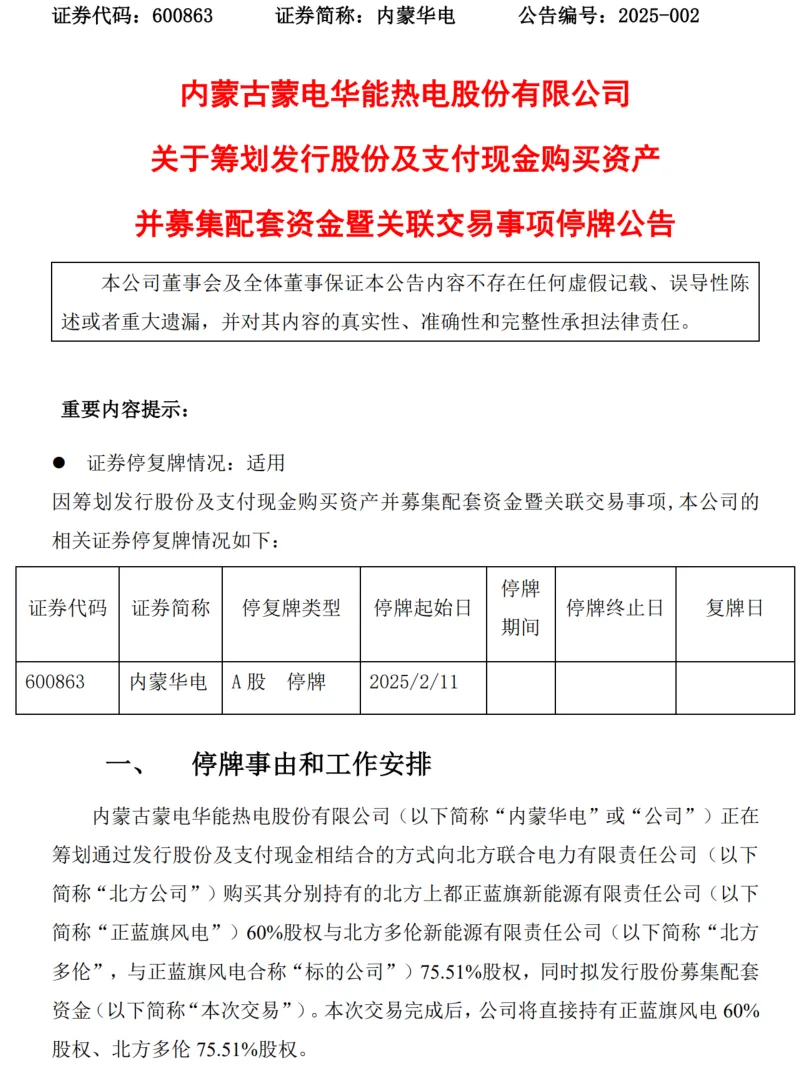

内蒙华电停牌定增注入资产:

意料之中,火风储能一体化加速,有利于公司未来的业绩稳定,对原始股东好与不好关键看定增价格和购买资产定价,简单说就是,能够增厚每股盈利(EPS)就是好事,反之就是坏事。

最终的定增价格和购买资产的价格,得看华能和一众保险资金的博弈。

如果购买价以2024年审计的净资产为标准,0.9折定增(3.7元左右),就相当于1.5倍PB定增,那么只要购买资产的净资产ROE能够达到当前公司(内蒙华电)的75%的水平,就不会摊薄上市公司的每股收益(EPS),对于内蒙华电的老股东就没有损失。

菜头个人的看法是,按照目前市场交易均价和新能源项目的IRR,新项目不太可能低于净资产注入到上市公司,由于新能源项目的早期利润释放有一个爬坡的过程,因此短期大概会拖累公司整体资产收益率(ROE、ROA),但长期煤风一体化有利于业绩的稳定性。

短期中性长期偏利好(打开成长空间)的事情,只要不过于低价定增(80%底线)和高价(大于1.5PB)购买资产,都能接受,反之大概率会被投资者用脚投票(股价下跌)。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

原创首发 | 菜头日记

作者声明:个人观点,仅供参考

追加内容

本文作者可以追加内容哦 !