作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的香菜

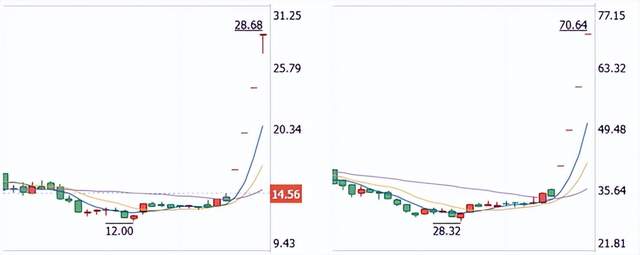

DeepSeek大爆,这泼天的富贵落在了 $优刻得-W(SH688158)$ 、 $青云科技-U(SH688316)$ 头上。自2月5日起,优刻得和青云科技股价已连续四天20cm涨停。短短几天,身价翻番。

来源:同花顺,截至2025年2月10日, 优刻得(左)青云科技(右)

优刻得和青云科技都是云计算服务商,根据公开信息,两家公司的云平台均上线了DeepSeek-R1系列模型。也正因此,DeepSeek把这两家不怎么起眼的小市值公司,带到了公众面前。

然而在聚光灯下,优刻得和青云科技的业绩,却根本经不住检验。

一、公有云竞争激烈,优刻得业绩大减

优刻得和青云科技都成立于2012年,都已在云计算领域深耕多年。

优刻得主要通过公有云、私有云、混合云三种模式为客户提供云计算服务。其中:

公有云是指云服务商提供基本的软硬件和基础架构的搭建与维护,客户可按照需求选择CPU、存储、带宽、GPU规模,按需付费完成云端服务器和计算单元部署。

私有云是专门为某一客户搭建,服务和基础架构在私有网络进行维护,软硬件专供客户使用。

混合云是一种计算环境,通过允许在公有云和客户自有环境或者私有云之间共享数据和应用程序将两种云组合起来。

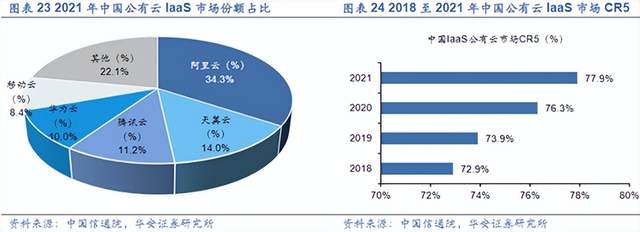

比较来看,优刻得公有云业务占比较高,曾占总收入80%左右。但国内公有云市场竞争激烈,行业头部厂商如阿里云、腾讯云等,依靠全面的产品布局、雄厚的资金实力和规模效应带来的低成本,占据大部分市场份额。

根据中国信通院的统计,2021年中国公有云IaaS市场CR5为77.9%,其中,阿里云以34.3%的市场份额位居第一。

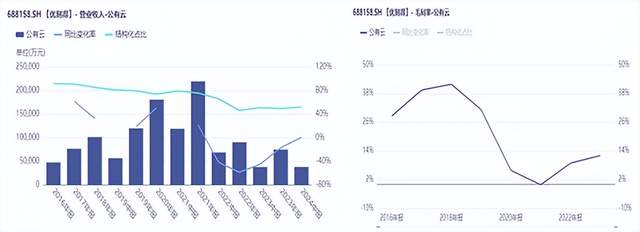

竞争之下,优刻得的公有云收入规模及毛利率断崖式下降。

2018年,优刻得公有云毛利率曾高达41.85%,而到2021年,已降至-0.13%。

好消息是,近两年,优刻得公有云业务毛利率逐渐回升,截至2024年上半年达18.53%。但相应的,营收规模直线下降。2021年,公有云营收21.91亿,2024年上半年仅剩3.77亿。收入占比也降到了51.70%。

来源:iFinD-优刻得

很明显,如今优刻得在公有云市场的处境就是,要收入就没利润,要利润就没业务。

不仅公有云,优刻得的私有云和混合云业务也不乐观。

从数据来看,私有云毛利率确实比较高,2024年上半年达41.39%,但私有云营收只有1987.58万,仅占总营收2.72%。

来源:同花顺-优刻得2024年半年报

相比之下,混合云占比较高,已达34.19%。但一方面,混合云的毛利率比起公有云更低。另一方面,中国混合云市场尚处于发展初期,采用混合云的企业比例较低。2023年及2024年上半年,优刻得混合云营收分别同比-12.86%、5.55%,成长性也堪忧。

二、靠云产品力挽狂澜,仍难掩亏损

再来看青云科技。青云科技主营业务包括云服务和云产品两大类,2024年上半年各占营收50%左右。

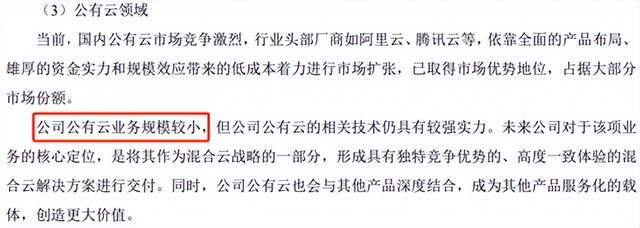

关于云服务,青云科技并没有单独披露公有云、私有云、混合云的收入情况。不过据财报介绍,公司公有云业务规模较小,在一定程度上避开了公有云市场的大厂竞争。

来源:青云科技2024年半年报

然而从数据来看,青云科技的云服务业务还不如优刻得。

青云科技的云服务收入规模基本还算平稳,并没有出现优刻得那样的断崖式下降。但发展至今,规模始终不大。2024年上半年,青云科技云服务收入0.73亿,同比下降7.82%。而优刻得即便再不济,仅公有云收入也有3.77亿。

盈利来看,青云科技云服务毛利率更是少得可怜。2024年上半年为-1.29%。进一步拉长时间段来看,自2018年以来,其云服务毛利率始终为负。

来源:iFinD-青云科技

显然,青云科技的利润主要靠云产品业务支撑。

云产品是指青云将核心技术解耦实现产品化,形成可供出售的软件、与硬件深度融合的软硬一体机。

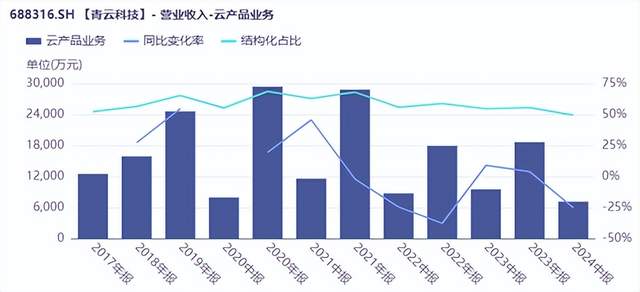

2024年上半年,云产品毛利率高达69.61%,乍一看,颇为可观。但代价却是收入规模大不如前。

2021年,青云科技云产品营收2.88亿,而到2024年上半年,却仅剩0.71亿。

来源:iFinD-青云科技

究其原因,恐怕是软硬一体产品收入规模在缩减。

云产品包括软件和软硬一体产品。其中,软件产品成本低,毛利率通常较高;但软硬件一体化产品,需要对外采购服务器、存储、网络等硬件设备,利润空间显然相对有限。

2021年,青云科技云产品营收虽高,但毛利率却只有21.32%。可见其高营收背后,软硬一体产品只怕占了不小的比例。

而如今毛利率增加但营收骤降,显然是薄利多销的业务在收缩。虽不知是主动选择还是被迫,但从结果来看,单靠云产品当下的盈利水平,显然还无法带动公司整体扭亏为盈。

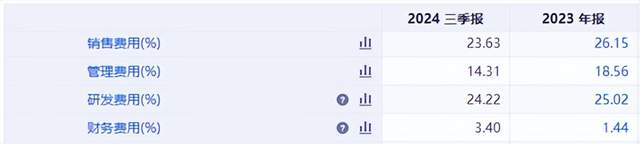

一方面,云服务业务还处于亏损中。另一方面,青云科技销售费用率、管理费用率、研发费用率均不低。综合下来,2024年前三季度,青云科技净利率-30.77%,全年预计亏损1亿左右。

来源:iFinD-青云科技

三、头部企业优势明显,小企业夹缝求生

总的来说,虽然DeepSeek将优刻得和青云科技一时推上了风口浪尖,但公司的基本面显然还有待夯实。

云计算是比较烧钱的赛道。云计算始终建立在以数据中心、网络设施、整机等核心硬件的基础之上,为下游提供应用软件和网络服务。

来源:华安证券

而比起能够自建机房的头部大厂,小企业的资金实力显然差的不止一星半点儿。

青云科技索性没有走自建数据中心的重资产之路,但其频频为负的云服务毛利率也说明,在上下游之间夹缝求生的路并不好走。

优刻得虽拥有内蒙古乌兰察布和上海青浦两大自建数据中心,但在日益激烈的竞争之下,盈利压力也不容小觑。

2024年前三季度,优刻得毛利率19.55%,而期间费用率合计31.58%。其中,作为必不可少的研发费用,就占了总营收13.48%。综合下来,优刻得前三季度实现净利率-15.19%,全年预计亏损两个多亿。单看亏损规模,绝不逊于青云科技。

作为云计算服务公司,无论是基础设施还是研发投入,都需要资金支持。而在占据绝对优势的大厂面前,小企业只能是难上加难。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文作者可以追加内容哦 !