在波谲云诡的医药市场,最酷的事情莫过于把吹过的牛一一实现。

十年前阿斯利康放下豪言,到 2023 年实现超过 450 亿美元的业绩收入,彼时其营收仅有 265 亿美元。如今,该承诺已经兑现,阿斯利康又设定了 [2030 年实现 800 亿美元总收入」的目标,剑指全球药企 TOP1 宝座。

目标的实现,离不开阿斯利康对「爆款经济学」的深入实践,那就是持续推出创新药物,不断打造爆款:计划到 2030 年至少将 20 个新分子推向上市。

如今,阿斯利康离目标又近了一步:2024 年,实现总营收高达 540.73 亿美元,同比增长 21%,这一增速在营收排名前十的全球制药巨头 (MNC) 中位居第二,而且未来 6 年 CAGR 仅需保持约 7%,即可实现目标。透视阿斯利康的财报,我们不难窥探出其打造大药的生意经。

2024 年全球制药巨头营收 TOP10

来源:各家公司 2024 年财报,Insight 数据库整理(只统计 MNC 巨头制药业务,包括疫苗;汇率为2024 年平均汇率)

01

14 款重磅炸弹

中国区营收重回第一

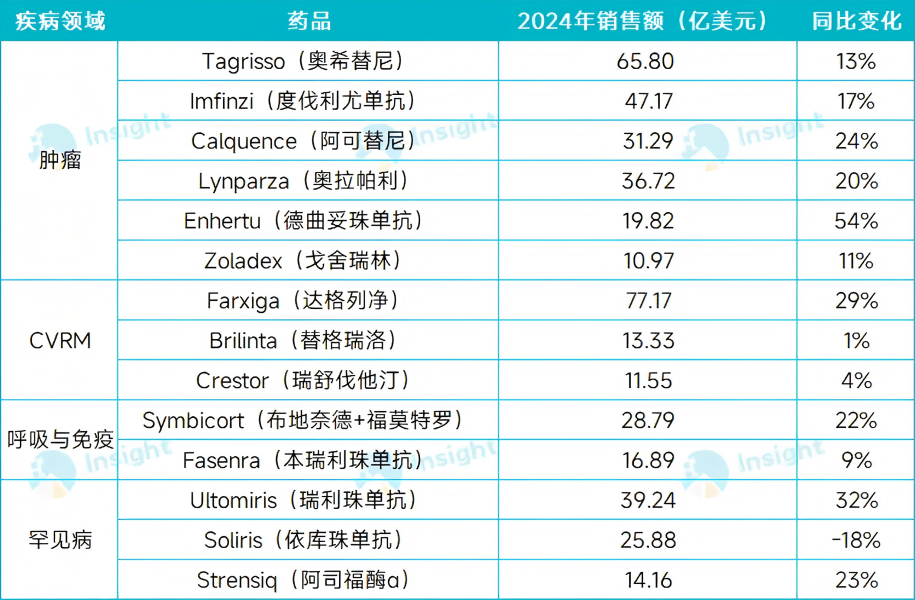

2024 年,阿斯利康不仅交出了靓丽的成绩单,还以 540.73 亿美元的总营收,跃居全球制药企业营收 TOP10 榜单的第 5 位。这主要得益于其肿瘤、CVRM、呼吸与免疫和罕见病领域均实现两位数正增长,以及 14 款爆款药物的加持。

图片来源:Insight 数据库整理

可见,阿斯利康打造大药的生意经,在业绩中得到了有力印证。

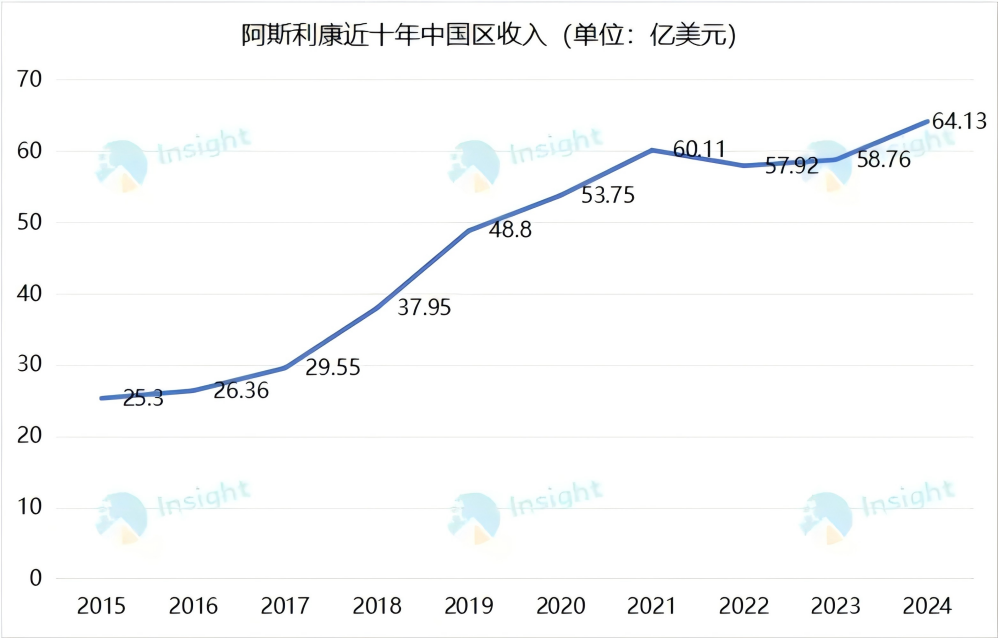

除了总营收增速在 MNC 巨头中排第 2,阿斯利康的财报亮点,还在于重新夺回了中国区营收 TOP1 宝座。2024 年,阿斯利康的中国区收入创下历史新高,同比增长 11% 至 64.13 亿美元。凭借这一成绩,阿斯利康重新成为了在华制药业务收入最高的跨国药企。

事实上,阿斯利康曾在 2022 年以 57.92 亿美元的中国区收入,拿下了跨国药企中国区销售的头把交椅。但在 2023 年,随着 HPV 疫苗佳达修/佳达修 9 在国内大卖,默沙东抢走了中国区销售第一的宝座。

然而,不过一年光景,由于受到万泰生物、沃森生物等国产二价 HPV 疫苗的冲击,2024 年默沙东 HPV 疫苗收入下滑,且公司中国区收入同比下降 20%,阿斯利康重新夺回「王位」。

图片来源:Insight 数据库整理

从近十年中国区收入可见,中国一直是阿斯利康的重要市场。

阿斯利康已在中国深耕超过 30 年,累计投资近 30 亿美元,推出了 40 余款创新药物。Insight 数据库显示,自 2023 年以来,阿斯利康已与 10 家中国创新药企达成全球合作协议,累计总金额超 85 亿美元,涉及康诺亚/乐普生物、诚益生物、礼新医药等。

特别是在 2023 年底,阿斯利康宣布以约 12 亿美元收购中国细胞疗法企业亘喜生物,引发市场热议,进一步加深了公司与中国市场的联系。

图片来源:Insight 数据库

值得一提的是,未来三年,阿斯利康中国在肿瘤领域将带来 4 款新产品及 37 个适应症;到 2030 年,预计将带来 10 余款新产品和 80 多个新适应症。

02

爆款频出背后

在医药市场的竞逐中,产品迭代速度决定企业命运。

为了实现「2030 年总收入 800 亿美元」的宏伟目标,阿斯利康打造了「爆款产品矩阵」。

不同于某些 MNC 巨头仅依靠一款现象级药物拉升整体业绩,阿斯利康更注重「均衡发展、全面开花」,2024 年共有 14 款畅销产品销售额超过 10 亿美元便是很好的体现。「重磅炸弹药物」对药企的意义也在此刻具象化了。

透过财报,我们得以一窥「爆款经济学」的奥秘。除自主研发外,阿斯利康还采取了合作研发、对外收购或引进等策略打造大药,而且眼光颇具独到之处。这 14 款重磅炸弹超过一半来自外部收购或引进。

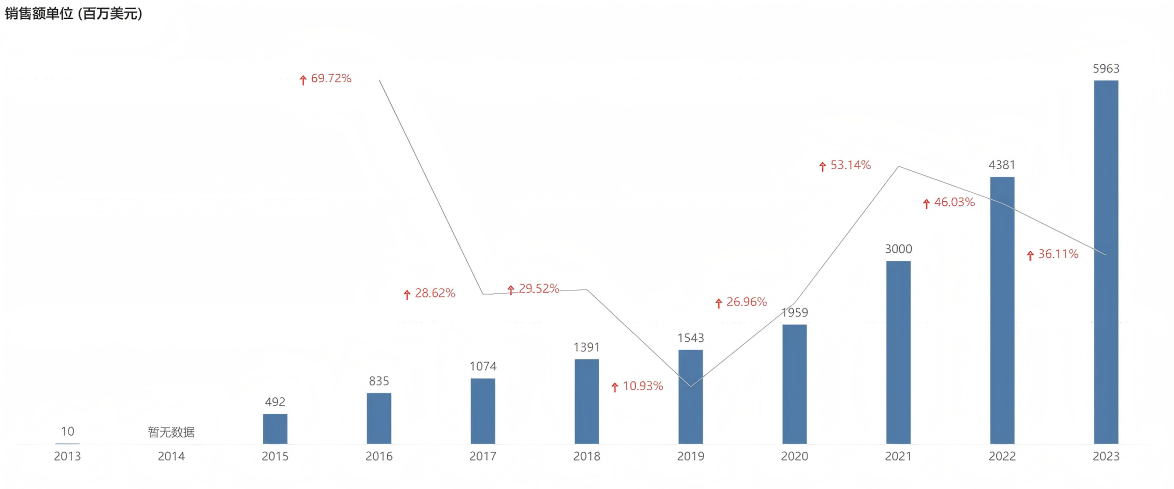

其中阿斯利康的第一大王牌产品达格列净,最初由百时美施贵宝原研开发,后被阿斯利康收购了全球销售权。该产品在 2023 年时就凭借 59.63 亿美元的销售额超越奥希替尼,成为最畅销的药物,未来更是有望成为阿斯利康第一款「超级重磅炸弹药物」。

达格列净近年销售趋势

来源:insight 数据库

在罕见病领域,阿斯利康通过收购 Alexion Pharmaceuticals(亚力兄制药)而获得的两款 C5 单抗 Ultomiris(瑞利珠单抗)、Soliris(依库珠单抗),带来了亮眼的销售表现,2024 年合计贡献收入达 65.12 亿美元,体量与奥希替尼相当。

早在 2020 年 12 月,阿斯利康宣布豪掷 394 亿美元收购罕见病巨头 Alexion。彼时,阿斯利康的营收主要来自肿瘤、心血管和呼吸三大领域。而如今,Alexion 的另外两款罕见病药物 Strensiq 和 Kanuma 也合计贡献了 16.25 亿美元的收入。

在肿瘤这个支柱板块,阿斯利康已经打造了 6 个「重磅炸弹药物」,其中奥希替尼、度伐利尤单抗销售额分别达 65.8 亿美元、47.17 亿美元,位列畅销产品榜单第二、第三名;阿可替尼、奥拉帕利的销售额均超过 30 亿美元;与第一三共合作研发的 Enhertu(德曲妥珠单抗),也贡献了近 20 亿美元的收入。

阿可替尼是阿斯利康斥资 40 亿美元收购 Acerta Pharma 55% 股权而获得,自 2017 年获 FDA 批准上市以来,累计销售额已超过 96 亿美元,又是一笔成功的投资。而且,阿可替尼的销售天花板还远远未到,今年 1 月还获 FDA 批准新适应症,成为美国首个且目前唯一一个获批用于一线治疗 MCL 的 BTK 抑制剂,有望加速放量。阿斯利康预期阿可替尼的销售峰值可达 50 亿美元。

肿瘤领域的 Truqap(Capivasertib)也极具市场潜力,上市第一年即大卖 4.3 亿美元。Truqap 最早由 Astex Therapeutics Ltd(大冢制药子公司)与 Institute of Cancer Research UK(英国癌症研究所)联合开发,后被阿斯利康买下了产品权益。有海外分析师认为,Truqap 的峰值销售额可达 38 亿美元。

03

潜在大药浮出水面

百尺竿头,更进一步。「爆款制造机」的轰鸣声又近了。

只有持续推出更多大药,才能顺利实现「2030 年 800 亿美元总收入」的目标。由此,阿斯利康计划到 2030 年至少将 20 个新分子推向上市。

在 ADC 领域,阿斯利康已经收获了第 2 款产品,即与第一三共合作研发的 TROP-2 ADC 药物 Datopotamab deruxtecan(Dato-DXd ,德达博妥单抗,商品名:Datroway),分别于 2024 年 12 月、2025 年 1 月在日本、美国获批上市,用于治疗 HR 阳性、HER2 阴性乳腺癌,并且已在欧盟和中国提交了该适应症的上市申请。

值得一提的是,在同类竞品主要聚焦的乳腺癌外,Datroway 成为了首个且目前唯一在美国递交肺癌适应症上市申请的 TROP2 ADC,先发优势显著。行业媒体 Evaluate 预测,Datroway 到 2030 年销售额将达到 59 亿美元。

此前,阿斯利康表示,2025 年将有 7 款新分子实体迎来首次 III 期数据读出,包括 Camizestrant、Anselamimab、Gefurulimab、Ceralasertib、ALXN1850(Efzimfotase alfa)、Baxdrostat、Eneboparatide。

Camizestrant 是新一代口服 SERD 药物,有望为 ER+/HER2-晚期乳腺癌带来一线治疗新希望。有媒体预测,Cagrisema 净现值将达到 45 亿美元。

Anselamimab 是一种嵌合 IgG1抗体,由阿斯利康收购 Alexion 和 Caelum 获得,目前已获 FDA 授予用于 AL 淀粉样变性的快速通道资格,预计 2025 年提交上市申请。

Gefurulimab 是 Alexion 开发的第三代 C5 抑制剂,有望成为一款可居家用药的每周 1 次皮下注射疗法。参考两款已上市的 C5 单抗,Gefurulimab 市场想象空间不小。

Ceralasertib 是一种口服 ATR 激酶抑制剂,与度伐利尤单抗联用,可针对 PD-1/PD-L1 耐药后的治疗。

ALXN1850 是 Alexion 开发的是第二代 TNSALP 酶替代疗法,正在开发用于治疗低磷酸血症,具有更低剂量、更小注射体积、简化生产等优势。

Baxdrostat 是一种用于治疗高血压的具有高度选择性的醛固酮合成酶抑制剂(ASI),由阿斯利康通过 CinCor Pharma 公司而获得。

Eneboparatide 是收购 Amolyt Pharma 获得的一种 PTHR1 激动剂,用于治疗甲状旁腺功能减退症,此外有望为骨质疏松或骨质减少症风险增加的患者提供临床获益。

04

结语

以追梦为旗,以爆款为刃,阿斯利康向着目标前进。14 款「重磅炸弹药物」的亮眼表现,正是「爆款经济学」的生动实践。

然而,这仅仅是个开始。

参考资料:

1. 各家公司的财报、公告、官微

2. Insight 数据库

@东方财富创作小助手 $康诺亚-B(HK|02162)$ $乐普生物-B(HK|02157)$ $阿斯利康(US ADR)(NASDAQ|AZN)$

本文作者可以追加内容哦 !