【备注:1、 涨跌幅超过20%时,停牌半小时,涨跌幅超过30%时,停牌至14:57复牌,;2、 实行价格涨跌幅限制,上市首日最大涨幅比例为 57.3%,最大跌幅比例为 43.3%,次日起,涨跌幅比例为 20%;3、沪市(债券代码11****)盘中有效挂单价格区间:买一的90%到卖一的110%,超出即为废单,深市(债券代码12****)盘中有效挂单价格区间:最新成交价的上下10%,超出范围,委托保留;4、转股价值=100*正股价/转股价 ,转股溢价率=100%*市价/转股价值 -1;5、从过往新债上市情况看来,原股东配售率越高,新债上市的表现越抢眼,公开发行的可转债一般去向有两个:一是配售给正股持有人,二是可转债打新,正股持有人是需要手动操作才能参与配售认购的,而配售认购的人越多,留给网上申购的额度就越少,网上中签率就越低,于新债而言,那些原股东配售率高的可转债,价格走势在刚开始的一段时间内,受转股价值的影响较小,价格表现远远好于一些转股价值较高的可转债,有鉴于此,在预估新债上市价格波动趋势时,需要重点关注这个指标】

渝水转债(113070)上市前瞻:理性分析与策略建议

在可转债市场持续活跃的背景下,渝水转债(113070)即将于2025年2月13日在上海证券交易所上市,为投资者带来新的投资机遇。作为重庆市最大的供排水一体化经营企业,重庆水务的可转债发行备受关注。本文将结合可转债板块的行情数据,对渝水转债的上市表现进行分析,并提供上市首日的合理卖出价格区间和投资策略建议。

一、可转债市场概况

近期,可转债市场整体表现稳健,投资者情绪乐观。根据2025年2月11日的数据显示,可转债ETF涨幅为-0.23%,而综合策略账户涨幅为+0.38%。这表明尽管市场存在一定的波动,但专业投资者通过精选个券仍能实现正向收益。在这样的市场环境下,渝水转债的上市有望吸引机构资金的关注,为其表现增添动力。

二、渝水转债基本面分析

渝水转债发行总额为19亿元,初始转股价格为4.98元/股,票面利率逐年递增,从第一年的0.20%至第六年的2.00%。重庆水务主体信用评级为AAA,本次可转债信用级别同样为AAA,评级展望稳定。这反映了市场对重庆水务财务状况和信用质量的高度认可,为渝水转债提供了坚实的信用基础。

三、市场预期与合理价格区间

市场对渝水转债的预期普遍乐观,考虑到近期上市的领益转债和和邦转债分别以139.27元和113.95元的价格表现,以及重庆水务股价的持续上涨趋势,预计渝水转债上市首日价格将在115元至120元之间。

四、投资策略建议

鉴于渝水转债的信用评级、市场预期以及近期可转债市场的表现,建议投资者在上市首日采取灵活的卖出策略。若开盘价格达到或超过120元,可考虑适时卖出,锁定利润。若开盘价格位于115元至120元之间,投资者可根据个人风险偏好和投资目标决定是否持有或部分卖出。对于长期投资者而言,渝水转债的稳健信用和重庆水务在供排水市场的领先地位,使其成为值得关注的投资标的。

五、结论

综上所述,渝水转债(113070)的上市为投资者提供了参与重庆水务增长机会的途径。在当前可转债市场稳健的背景下,结合渝水转债的信用评级和市场预期,建议投资者在上市首日密切关注价格动态,采取灵活的卖出策略,以实现投资收益的最大化。然而,投资决策应基于个人的风险承受能力和投资目标,谨慎评估市场风险。

【注:以上分析基于当前市场情况和公开信息,仅供参考,不构成具体投资建议。投资者在做出投资决策前,应进行独立的研究。】

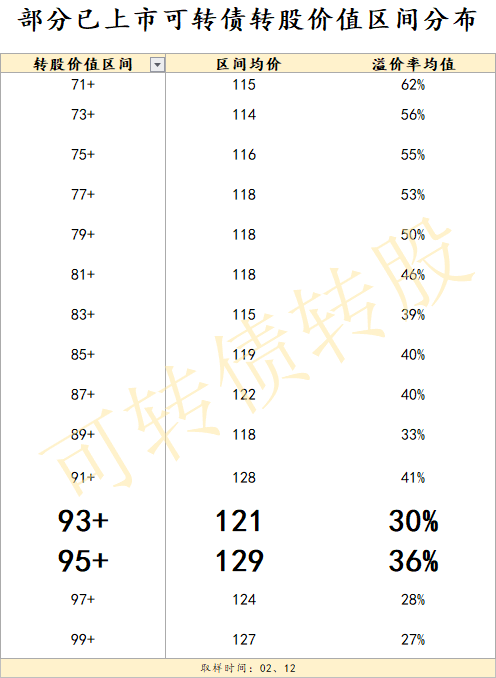

【如图所示为转股价值在 70 到 100 之间的可转债对应的溢价率均值和可转债均价分布情况(不考虑债券评级的差异情况),区间均价 和 溢价率平均值 可作为衡量可转债估值水平的技术指标,一般新上市的可转债,债券评级对可转债价格的影响极小,此时重点考虑因素就两个:转股价值 和 发行规模,起主导作用的还是转股价值数据,按照这个均值分布情况来预估可转债的价格趋势,八九不离十,发行规模还是需要稍加考虑一下,毕竟规模太大,可转债价格趋势就会承压,溢价率的表现就会差强人意,特别是规模在20亿元以上的,在预判价格趋势时需要酌情调低价格预期】

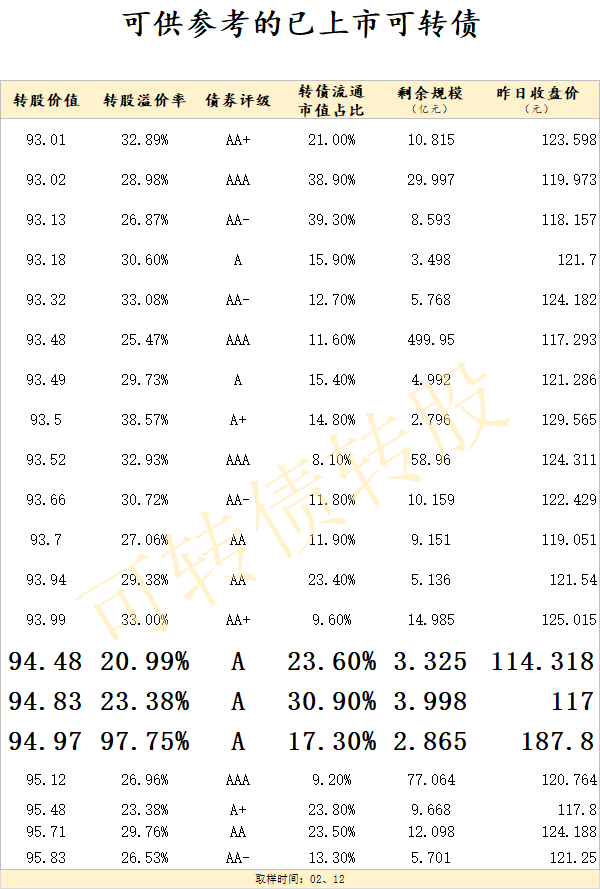

【转股价值区间对应的均价,无法准确的反映某一只可转债的价格变化趋势,于是截取了截止昨日收盘,相同转股价值区间内的存量可转债的分布情况,主要包含“转股价值、溢价率、债券评级、存续规模、昨日收盘价”五大要素,以此作为判断新债上市首日价格趋势的依据之一,方便更加直观的认识“新朋友”,隐去了可转债的简称、代码等信息,新可转债的发行,基本上都是A以上的评级,上市之后,随着上市公司经营情况的恶化,会导致该可转债信用风险的显著升高,于是便有了评级B甚至C的可转债出现,评级A,就是一个分水岭,进则净土,退则凡尘,直观表现就是可转债价格的跳水,因为它昭示着该可转债未来可能无法“还本付息”,老生常谈:投资有风险,参与需谨慎】

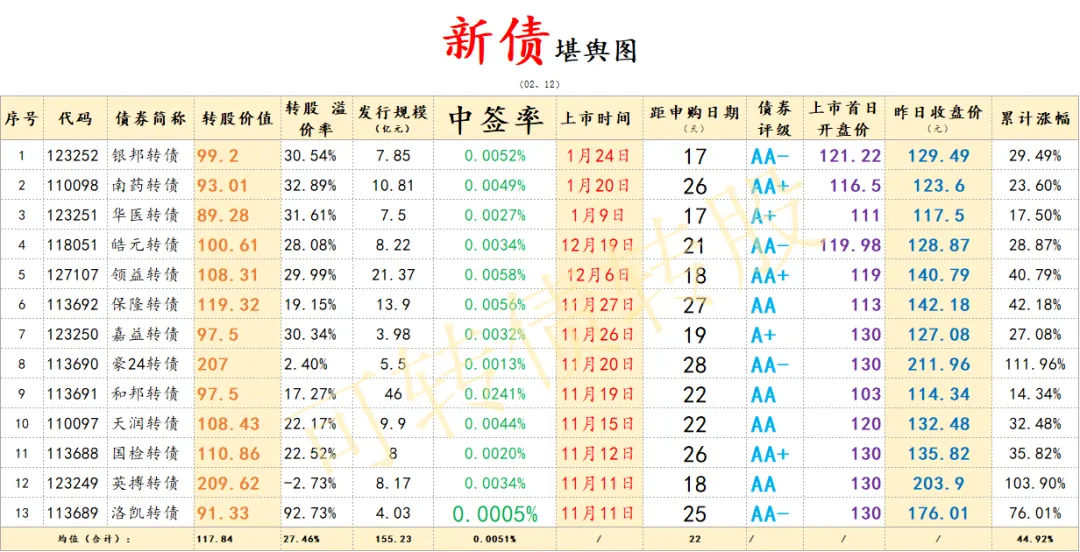

【转股价值、溢价率、“昨收”等数据为昨日收盘数据,距申购日期 = 上市日期 - 申购日期,累计涨幅 = 100% *(昨收 - 100)/ 100;在我看来,影响一只可转债价格的主要因素包含转股价值、溢价率、债券评级、发行规模等,而其中 转股价值和溢价率的影响力合计占比 65%,债券评级和发行规模的影响力合计占比 35%;一般而言,转股价值越高的可转债价格绝对值也越高,债券评级越高的可转债发行规模越大、相应的溢价率越低;在同一个债券评级范围内,随着转股价值的增加,溢价率逐渐降低;若转股价值一栏数据为空,表示“已退市”,即当年上市后当年就提前赎回了,对应的“昨收”为其最后成交价;最后一行当中,仅“发行规模”为求和数据,其余均为平均值数据;可以清晰的发现,中签率小于十万分之一时,可转债的价格走势,异常的妖怪,溢价率出奇的高,且短时间内并未向转股价值靠拢,反而是维持在高位运行,在申购人数没有出现显著变化时,导致中签率较低的主要因素就只有原股东参与配售的人太多,参与配售的多了,留给网上公开申购的蛋糕就小了,进而导致中签率的骤降,中签率的骤降又会引起价格的作妖】

本文作者可以追加内容哦 !