DeepSeek的推理模型DeepSeek-R1性能媲美领先模型且成本降低,引发美国科技股剧烈波动。桥水认为DeepSeek对AI生态系统意义重大,加速迈向代理式AI,但其成功程度仍待观察。

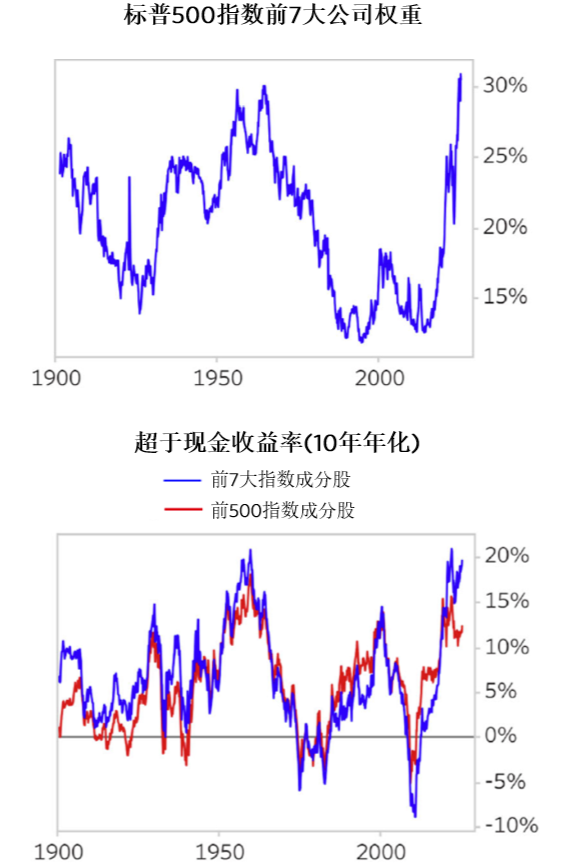

同时,桥水分析了标普500指数和美股“七巨头”的估值水平,指出标普500集中于高市值公司,过度集中持仓会增加投资组合脆弱性。

1、DeepSeek取得的成就意义重大且令人瞩目,对头部AI实验室构成威胁,其成果表明接近前沿水平的AI模型可以迅速被“商品化”。

2、人工智能的进步与效率正在加速,DeepSeek开源模型的成功意味着头部实验室之外的研究人员也可以更快地推动模型发展,对AI生态系统的多数参与者而言是利好消息。

3、一些媒体报道可能没有准确描述DeepSeek在构建模型中投入的成本,但DeepSeek确实在成本上取得了显著突破,且似乎在芯片使用效率方面取得了显著进展。

4、DeepSeek的近期进展加速了迈向代理式AI的步伐,也在一定程度上缩短了预计“Barnes & Noble时刻”出现的时间,届时AI应用将对所有行业都至关重要,预计真正的泡沫会在那时显现。

解读标普500指数及美股“七巨头”

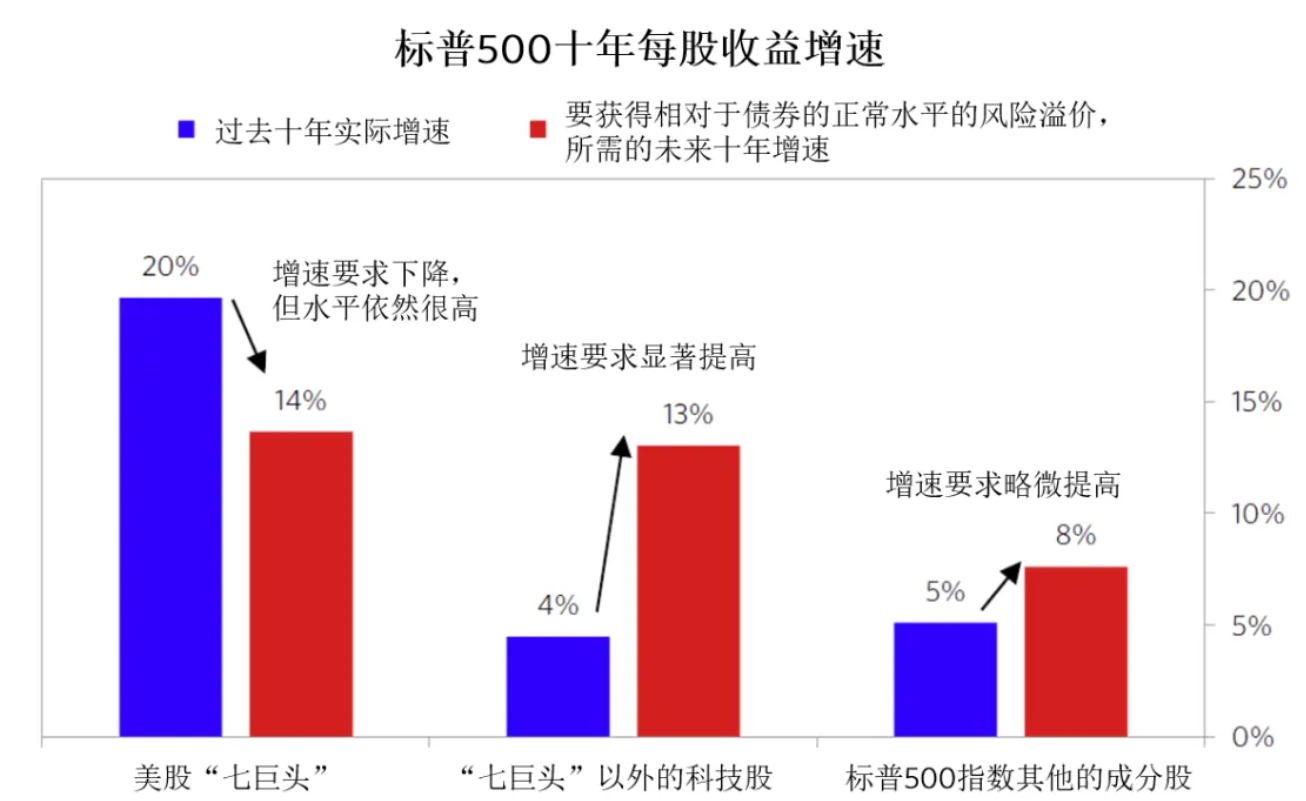

1、许多投资者在思考美股整体、尤其是“七巨头”公司股价中反映的高预期,以及标普500指数目前的高集中度现象。目前,标普500指数中约有三分之一的权重集中于“七巨头”,再加上其他美国科技公司所占据的12%,意味着近一半的指数表现受科技板块驱动。

2、美股“七巨头”只需在未来十年内实现14%的每股收益年增长率,便可获得相对于债券的正常水平的风险溢价。这一增速虽高于标普500中其他公司所需的水平,但低于它们过去十年平均20%的增长表现。“七巨头”实际上反映了对AI领域的集中押注,其能否达到预期将取决于AI的发展态势。

3、标普500中的其他科技股同样需要实现接近于14%的每股收益年增长率,不过前景并不明朗。过去十年间,这些科技公司仅实现了平均4%的每股收益增长率,但传统公司已逐渐被新崛起的、高增长的成长性企业所取代。标普500指数中占据剩下55%权重的成分股需要在未来十年内实现8%的每股收益年增长率,才能获得相对于债券的正常风险溢价,这一增速要求低于美股“七巨头”及其他科技公司,但高于这些成分股自身在过去十年平均5%的实际年增长率。

4、从战术性资产配置的角度来看,指数权重过于集中化并不是一个看涨或者看跌的信号,但从战略性资产配置的层面看,过度集中仍然会给投资组合带来风险。DeepSeek所引发的美国科技股抛售事件表明,持仓过度集中在少数几家相似的公司,会增加特殊市场波动下投资组合的脆弱性。

本文为对桥水基金看待DeepSeek相关文章的总结。

投资有风险,以上内容仅为信息整理与分享,仅供参考,不构成任何投资建议。

关注我,每日分析投资信息。

#社区牛人计划# #DeepSeek概念还未走完?现在处什么阶段?##DeepSeek引爆科技自信!算力需求或攀升#

$财通价值动量混合A(OTCFUND|720001)$ $永赢先进制造智选混合发起A(OTCFUND|018124)$ $大成纳斯达克100ETF联接(QDII)A(OTCFUND|000834)$

本文作者可以追加内容哦 !