本报告旨在全面分析全球检测、检验和认证服务行业的现状、发展趋势及未来前景,为专业投资者提供决策参考。检测、检验和认证服务作为确保产品质量、安全性和合规性的关键环节,在全球贸易和技术创新中发挥着重要作用。

二、定义及分类

检测、检验和认证服务(Testing, Inspection, and Certification Services,简称TIC服务)是指对产品、服务或管理体系进行验证、评估和确认,以确保其符合特定标准、法规或客户要求的过程。按产品类型拆分,TIC服务可分为市场化TIC和强制性TIC;按应用拆分,则涵盖食品行业、能源行业、消费品行业、汽车行业、制造业、基础设施及铁路等多个领域。

三、市场规模及发展趋势

全球市场

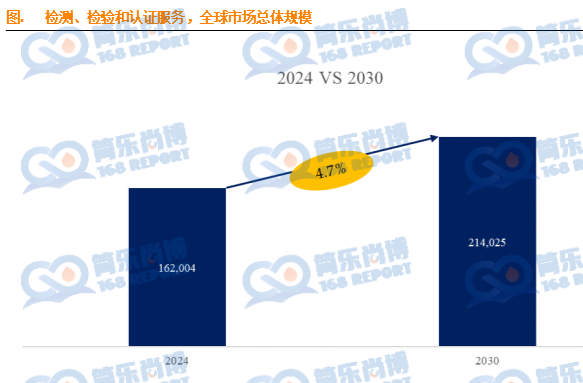

根据简乐尚博(168report)的调研数据显示,2024年全球检测、检验和认证服务市场规模约为11710亿元,预计未来将持续保持平稳增长的态势。

到2031年,市场规模将接近15870亿元,未来六年CAGR(复合年均增长率)为4.5%。

市场竞争格局

全球检测、检验和认证服务核心厂商包括SGS、Eurofins Scientific、Bureau Veritas、Intertek和TUV SUD等,前五大厂商占有全球大约18%的份额。

亚太是最大的市场,占有大约32%的份额,之后是欧洲和北美,分别占有32%和24%的市场份额。

四、中国市场竞争格局

中国市场头部企业检测、检验和认证服务市场占有率及排名数据显示,国际企业及中国本土企业均积极参与市场竞争。

随着中国经济的持续增长和对外开放程度的提高,中国检测、检验和认证服务市场呈现出快速增长的态势。

五、产业链分析

检测、检验和认证服务行业的产业链包括上游供应商(如检测机构、实验室等)、中游服务提供商(如SGS、Eurofins Scientific等核心厂商)和下游客户(如食品行业、汽车行业等企业)。上游供应商提供检测设备和技术支持,中游服务提供商提供检测、检验和认证服务,下游客户则是服务的最终使用者。

六、产品类型及应用分析

产品类型:市场化TIC是最大的细分,占有大约65%的份额,强制性TIC则占据剩余份额。

应用领域:食品行业是最大的下游领域,占有21%的份额,其次是能源行业、消费品行业、汽车行业等。

七、全球主要地区/国家市场规模及需求结构

北美市场(美国、加拿大和墨西哥):市场规模稳定,需求结构多样化。

欧洲市场(德国、法国、英国、俄罗斯、意大利和欧洲其他国家):市场规模较大,需求以高端制造业和消费品行业为主。

亚太市场(中国、日本、韩国、印度、东南亚和澳大利亚等):市场规模快速增长,需求以制造业和基础设施建设为主。

南美市场(巴西等):市场规模较小,但增长潜力巨大。

中东及非洲:市场规模有限,但随着经济发展和基础设施建设加速,未来有望增长。

八、政策环境

全球各国政府均对检测、检验和认证服务行业实施严格的监管政策,以确保产品质量和安全。同时,政府还积极推动技术创新和标准制定,为行业发展提供有力支持。

九、未来发展趋势及前景

数字化转型:随着数字化技术的快速发展,检测、检验和认证服务行业将加速向数字化、智能化方向转型。

全球化布局:核心厂商将加快全球化布局步伐,通过并购、合作等方式拓展海外市场。

技术创新:新技术如人工智能、大数据等将广泛应用于检测、检验和认证服务领域,提高服务效率和质量。

绿色可持续发展:随着全球对环境保护意识的提高,绿色可持续发展将成为行业发展的重要趋势。

简乐尚博(168Report)的市场调查数据,80%数据来自一手渠道20%数据来自二手渠道。简乐尚博(168Report)主要致力于为企业所提供市场调研报告、行业数据、产业调研、定制化报告、企业专精特新、单项冠军申报服务、专精特新“小巨人”申请、产业布局、细分产业研究等服务。我们的一些团队成员曾在国际咨询公司工作,为世界各地的客户提供了丰富的服务经验。

《2025年全球及中国检测、检验和认证服务行业头部企业市场占有率及排名调研报告》本文调研和分析全球检测、检验和认证服务发展现状及未来趋势,核心内容如下:

(1)全球市场检测、检验和认证服务总体规模,按收入进行了统计分析,历史数据2020-2024年,预测数据2025至2031年。

(2)全球市场竞争格局,全球市场头部企业检测、检验和认证服务市场占有率及排名,数据2020-2024年。

(3)中国市场竞争格局,中国市场头部企业检测、检验和认证服务市场占有率及排名,数据2020-2024年,包括国际企业及中国本土企业。

(4)全球其他重点国家及地区检测、检验和认证服务规模及需求结构

(5)检测、检验和认证服务行业产业链上游、中游及下游分析。

本文作者可以追加内容哦 !