据克拉克森统计,2024年船舶行业全球新接订单达2072.6亿美元,同比+58.81%,2024年造船行业景气度处于1999年以来历史数据分为的92%/84%/96%(以CGT/DWT/美元计),处于本轮周期开始(2021年)以来最高。分船型看,24年集装箱船新接订单受红海改造影响大幅高增,油轮、集装箱船紧接其后。从量上看,集装箱/散货船/油船/LNG船新接订单景气度分别处于历史分位的96%/68%/92%/96%(以DWT计)。

HT证券认为,25年在高运价及老化更新驱动下,油船有望接替箱船迎来新一轮增长。随着南北船重组按期推进,持续看好龙头企业订单业绩双重释放。

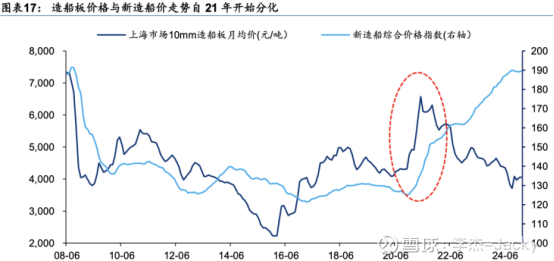

1. 新造船价持续上涨,油轮、散货船部分船型仍有较大涨价空间

2025年1月新造船综合价格指数为189.4,较去年年初同比+4.54%,较本轮周期开始时(2021年均价)同比+34.17%。2025年1月新造油船/散货船/集装箱船/气体运输船价格指数分别为222.9/193.1/118.6/205.9,同比+6.22%/+4.22%/+5.58%/+2.98%。

与历史最高价相比,VLCC型油轮与巴拿马型、大灵便形、好望角型等散货船仍有较大涨价空间。2024年全球造船完工量同比+0.92%,与近三年新接订单量同比增速均值(+10.03%)对比来看,整体造船供给侧仍具备刚性。中长期来看,整体偏紧的供需结构仍是主导新造船价上涨的关键因素。

2. 24年中国造船业三大指标均跑赢全球,订单结构不断升级

2024年中国造船完工量、新接订单量、手持订单量造船三大指标持续跑赢全球,以CGT计,全球占比高达53.3%/70.42%/58.37%。同时,国内船厂订单结构持续优化:全国手持订单中气体船占比已经从21年的2.98%上升至24年的6.67%。

根据克拉克森,25-27年国内船厂将迎来气体船交付高峰,按期交付将达到40/63/84艘。从交付周期看,24年中国船厂的平均订单交付周期显著延长至2.8年,同比+20%,主要系新接订单中生产工艺复杂、建造周期较长的高附加值船型占比持续提升。

3. 展望25年:短期波动不改景气向上大趋势,看好船舶行业盈利修复

25年船舶行业关注事件:

红海事件不确定性下集装箱船需求端或将有所波动,但目前航运公司复航意愿仍低,且箱船报价仍坚挺。

25年1月集装箱船报价仍坚挺新造船价月品指数环比上涨0%点。08,且1月下旬班轮运营商和吨位供应商下单热度不减。

美国对伊朗与俄罗斯石油制裁持续加码,近几周油运日租金环比显著提升,高运价下油轮(特别是VLCC)或将接替箱船成为25年船舶行业新一轮增长极。

25年全球航运减排监管框架逐步完善:1月Fuel EU Maritime法规正式落地,标志航运业开启排放合规的新时代;春季国际海事组织(IMO)将举行会议讨论中期措施,有望进一步明确全球船舶减排路径。政策驱动下船队运力更新有望加快,预计25年绿色船舶需求还将保持增长态势。

整体来看,船舶行业整体偏紧的产业供需结构中期预计仍将持续。25年环保政策趋紧下国内头部船厂绿色船型制造优势将进一步凸显,同时我国造船业在上下游全产业链上的综合竞争力仍显著领先,短期内难以被超越,本轮周期还将持续受益。HT证券看好船舶行业2025年景气向上,看好供给端的刚性和需求端的弹性所带来的利润弹性,也对船舶板块在船型环保更新加快大背景下的盈利修复充满信心。关注国资头部船企中国船舶,以及中国重工、中国动力、中国海防、中船防务、亚星锚链、松发股份。

本文作者可以追加内容哦 !