公司是国内领先的 All-in-One CAx(CAD/CAE/CAM)解决方案提供商、国内 A 股第一家研发设计类工业软件上市企业,专注于研发设计类工业软件超过 20 年,建立了以“自主二维 CAD、三维 CAD/CAM、流体/结构/电磁等多学科仿真”为主的核心技术与产品矩阵。目前,公司设有广州、武汉、上海、北京、西安、美国佛罗里达、英国伦敦七大研发中心,延揽全球优秀人才致力于CAx 核心技术研发。

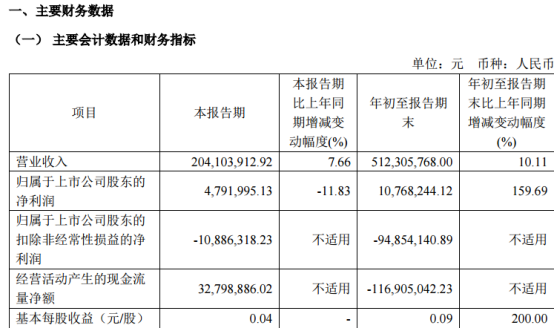

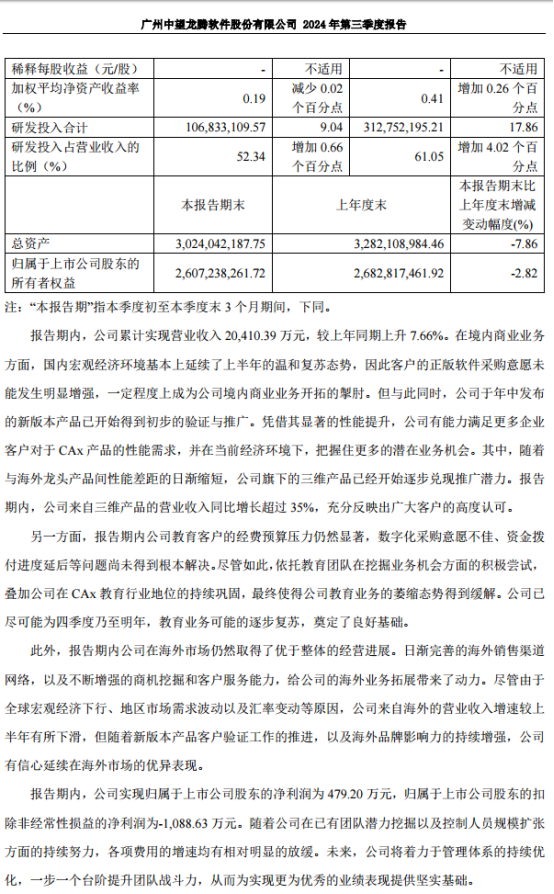

前三季度公司实现营业收入5.12亿元,同比增长10.11%;归母净利润1076.82万元,同比增长159.69%。公司的业绩属于略微修复。

一.行业的发展阶段

根据工信部及中国工业技术软件化产业联盟数据,全球工业软件市场规模由 2016 年的 3,531 亿美元增长至 2023 年的 5,027 亿美元,年复合增长率为 5.2%,规模可观、增速稳定。受益于制造业大国优势及工业对信息化日益迫切的需求,我国工业软件市场规模从 2016 年 1,079 亿元增长到 2023 年 2,824亿元,占全球比重约为 7.7%;年复合增长率为 14.7%,增速远超全球水平。

2023 年,我国全部工业增加值近 40 万亿元,同比增长 4.2%(来源:国家统计局数据),起到了宏观经济大盘的压舱石作用。此外,2023 年我国制造业增加值占全球比重约 30%,连续 14 年位居世界首位(来源:工信部)。随着中国从工业大国向工业强国迈进,在高质量发展的要求下,国产工业软件在当中发挥着越来越重要的作用,我国工业软件市场有望持续保持高速增长的势头。

在行业生命周期下,工业软件行业目前经历了三个阶段:第一阶段是软件自身发展阶段,工业软件作为单一设计工具,帮助客户提升设计效率;第二阶段是软件的协同应用阶段,软件功能更加专业化,产品趋向一体化,为客户提供涵盖从研发设计到生产制造全流程的解决方案,实现业务流程串通和优化;第三阶段是“工业云”的阶段,新兴信息技术推动工业软件往云端发展,定制化组件和服务成为新的商业形态,向“软件+服务”整体解决方案转型。

目前,依托成熟的工业体系以及强大的先发优势,国外工业软件行业发展已经处于第三阶段,以研发设计类软件为例,以达索、欧特克、西门子为代表的工业软件巨头已基本完成软件本身的技术积累,并在完整工业场景中打磨和验证工业软件的全流程协同应用和模块化定制解决方案。我国虽然基本实现了工业化,但工业现代化水平仍有提升空间,且我国工业软件在工业应用场景中的打磨仍不充足,相比国外工业软件仍具有一定差距,因此中国的工业软件行业整体来看目前仍处于第一阶段,部分企业正向第二阶段过渡,国内高端、核心的工业软件市场仍由国外品牌所主导,总体可以概括为“管理软件强、工程软件弱;低端软件多,高端软件少”。在中国工业转型升级的大背景下,工业企业普遍加快两化融合(工业化与信息化的融合)的步伐,中国工业软件也随之快速向第二阶段迈进。

二.行业的基本特点

工业软件兼具“工业”与“软件”双重属性,《中国工业软件产业白皮书(2020)》提出工业软件是工业技术/知识、流程的程序化封装与复用,能够在数字空间和物理空间定义工业产品和生产设备的形状、结构,控制其运动状态,预测其变化规律,是现代工业的“灵魂”。

工业软件是工业技术和软件技术的融合,是对工业技术/知识的积累、沉淀与高度凝练,可以极大增强工业技术/知识的可复用性,更是各种先进软件技术的交汇融合;工业软件的发展与工业发展息息相关,工业软件源于工业需求、用于工业场景、优于工业打磨,带有天然的工业基因,与工业发展密不可分;现代化工业水平决定了工业软件的先进程度,工业软件的先进程度又决定了工业的效率水平;工业软件的研发时间长、成本高、成功难以复制,一般大型工业软件的研发周期需要 3~5 年时间,要被市场认可则需 10 年左右,超高额的研发投入构成了较高的行业壁垒。

工业软件的特点决定了工业软件行业技术壁垒高、投资回报周期长、与工业知识和实际应用场景强相关,尤其是以 CAx(CAD/CAE/CAM)为代表的研发设计类工业软件,其技术壁垒最高,因此也是国内工业软件行业中最薄弱的一个细分领域,国内厂商市场份额仅占 5%左右。

三.公司所处的行业地位分析

目前,研发设计类工业软件的软件开发商可以分为两大阵营,第一阵营主要是以达索、欧特克、西门子等公司为代表的国际知名企业,其产品性能优越、功能全面,产品设计理念为市场其他竞争者所模仿,但其产品价格较高,且主要产品的收费方式为订阅模式,进一步增加了客户的使用成本;第二阵营为国内研发设计类工业软件开发商,其技术进步较快,掌握软件开发关键技术,但较国际知名厂商仍存在一定差距,国内研发设计类工业软件开发商以服务与价格优势作为竞争策略,逐渐扩大市场份额。

凭借在产品研发、业务营销等方面的优势,公司在第二阵营当中处于显著的领先地位。公司专注于工业设计软件 20 余年,积累了丰富的技术研发与软件开发经验,打造了一支逾千人的专业能力强、综合素质高、富有创新思维的研发人才队伍,通过长期研发投入与技术整合,掌握了二维 CAD 平台技术、三维几何建模内核技术、EIT 算法、网格剖分技术、前后处理技术等核心技术,建立了以“自主二维 CAD、三维 CAD/CAM、电磁/结构等多学科仿真”为主的产品矩阵,并且具备根据不同行业需求提供二次开发解决方案的能力,满足工业企业用户“设计-验证-生产制造/工程建造”全流程应用需求。同时,公司布局国内商业市场、海外市场和国内教育行业,是国内少数业务布局全面而深入的工业软件企业,目前中望系列产品销售已覆盖全球 90 多个国家和地区,服务超过 140 万用户,在国内研发设计类工业软件领域具有明显的品牌优势,已成为研发设计类工业软件第二阵营中的代表性企业。

整体上,公司与第一阵营的企业仍有一定差距,但差距在逐步缩小,且速度在不断加快。未来公司将持续聚焦于 CAx 一体化核心技术的研发,以经过 30 多年工业设计验证的自主三维几何建模引擎技术为突破口,打造一个贯穿设计、仿真、制造及建造全过程的自主二三维设计和仿真平台,同时建立可持续发展的、多赢的产业生态系统,进一步缩小与第一阵营企业的差距,为全球用户提供可信赖的 CAx一体化软件和服务,为世界工业进步贡献力量。

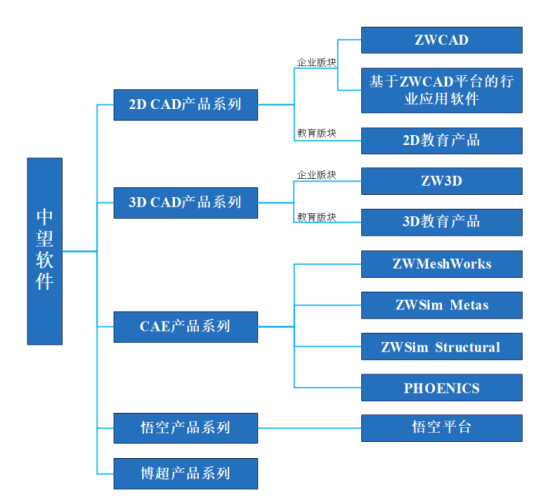

1.主要产品

公司聚焦研发设计类工业软件领域,持续深化“All-in-One CAx 一体化”战略,构建了 2D CAD、3DCAD 以及 CAE 为主的产品系列,产品结构树列示如下:

2.产品技术优势

(1)2D CAD 产品

公司具备自主研发的二维 CAD 平台技术,并形成了以自主内核为核心、开放的行业应用研发 API接口为窗口、国内外数百家合作伙伴为基础的二次开发体系,在土木工程、市政规划、公路交通、自然资源、钣金模具、智能制造等众多行业具有深度服务产业合作伙伴与客户的实力。目前 ZWCAD 在技术和应用等方面已日趋成熟,产品功能优异、API 接口完善且高度兼容市面上的同类产品。且凭借公司自主研发的二维图形渲染技术,通用场景下的 ZWCAD 在二维设计进程中的各个环节表现均大幅领先于市面上的同类产品。除此之外,ZWCAD 逐步向行业应用方向进行扩展,具备服务建筑、测绘行业的点云数据导入和后处理技术,与国外同类软件相比具有高性价比的优势。

(2)3D CAD 产品

公司持续强化自主 3D CAD 核心技术及三维几何建模引擎技术在国内的领先地位,并围绕 3D CAD技术打造 CAD/CAE/CAM 产品矩阵,为企业提供以 3D CAD 为核心的设计-仿真-制造全流程覆盖解决方案。

公司拥有自主可控的 Overdrive 几何建模引擎,该几何建模引擎也是国内少有的实现商业化应用、在工业设计领域被大规模实践验证过的三维几何建模内核,其不仅保障了公司研发的自由度,还确保了公司无需向第三方缴纳高昂的专利技术授权费。

(3)CAE 产品

经过多年的自主研发与技术攻坚,中望软件在 CAE 领域取得了阶段性的突破,建立了以中望结构(ZWSimStructural) 、中望低频电磁(ZWSimMetas) 、中望流体仿真(PHOENICS) 以及中望网格处理(ZWMeshWorks)为主的中望仿真产品矩阵。中望仿真系列产品集成了中望自主三维几何建模内核,且具有统一的用户界面,真正意义上实现了设计仿真一体化。工程师无需在多款软件中来回交互,减少等待、学习和管理等方面的时间成本,避免数据流失、交互错误,统一的数据流让设计-仿真双向协同更加高效。此外,依靠对于多学科求解器、基于自主三维几何内核的几何清理与网格功能、HPC 高性能计算等CAE 关键技术的积累,公司的仿真产品矩阵。

3.研发实力优势

工业软件研发不同于一般意义的软件研发,存在研发难度大、体系设计复杂、技术门槛高等问题,导致研发周期长、研发迭代速度慢、研发投入较高。因此,研发投入和复合型研发人才对工业软件的产品质量影响重大。公司多年研发投入占营业收入比例超过 30%,远超同行业平均水平。实现了真正意义上的自主可控,确保客户的安全使用。

4.生态建设优势

公司致力于构建可持续发展的、合作共赢的工业设计软件生态系统,打造 CAx(CAD/CAE/CAM)一体化解决方案,从产品技术、商业和教育维度出发,满足不同行业客户多场景、多专业应用需求。

在产品技术维度,公司积极开发重点行业的应用软件,涵盖建筑水暖电、机械、景园、管道、机电协同等种类,其自研或国内外第三方合作的二次开发插件涵盖了工程建设行业和制造业大多数细分领域,助力细分行业客户提升设计效率。

5.CAx 一体化优势

公司坚持“All-in-One CAx 一体化”战略,专注 CAx 核心技术的自主研发,在自主三维几何建模引擎的基础上形成以 CAD/CAE/CAM 为核心的 CAx 产品技术矩阵,并拥有二维 CAD 平台技术、三维几何建模引擎技术、EIT 算法、网格剖分、前后处理等核心技术,以此形成公司 CAx 核心技术安全、自主、可控的基石。

24年上半年公司在全球最大的软件测评第三方平台 G2 Easiest To UseGeneral-Purpose CAD Software 榜单中名列第一,充分体现出全球用户对产品的高度认可,从而显著提升公司在全球范围内的品牌影响力。

24年上半年司作为中国唯一 CAx 企业参与德国汉诺威工业展的相关事宜,得到了央视新闻、央视国际频道的报道。公司因此成为中国工业软件与欧美巨头同台竞技的标杆典范之一。

目前,国内在研发设计类、生产控制类工业软件还高度依赖海外。目前,研发设计类软件基本被海外巨头垄断,如西门子、ANSYS、Autodesk等。在EDA软件领域,国外Cadence、Synopsys和西门子旗下Mentor占据了EDA市场近70%份额。

我国高端工业制造跟发达国家相比还有很大差距,其中一个核心因素就是研发设计类软件基础仍较薄弱。目前工业软件国产化率不到10%,国产替代空间大。

工业软件可分为运营管理类、研发设计类、生产控制类,目前研发设计类国产化率较低,国内企业有望从本土化和价格优势切入,把握国产替代政策趋势。CAX位于工业软件塔尖,中望软件2D/3D CAD拥有自主内核,已解决“卡脖子”问题,同时构建CAX产品平台,支撑公司长期成长。

今年软件要比硬件表现的好,公司市值低估,有估值修复的要求。但是要从长线角度看,不要追涨。

强烈声明

本文仅为默存个人投资记录,由于能力一般,水平有限,文中任何操作或看法,均可能充满默存个人的偏见和错误。文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖默存的判断或行为作出买卖决策。切记切记。

本文作者可以追加内容哦 !