出品|清流工作室

作者|周淼 主编|赵妍

近日,养猪企业陕西石羊农业科技股份有限公司(下称“石羊农科”)向北交所递交IPO申请,目前已收到北交所首轮审核问询函。据了解,该公司此次IPO拟募资2.61亿元用于饲料扩产及数字化升级,保荐机构为西部证券。

公开资料显示,石羊农科最早挂牌新三板,2020年底冲击深交所主板未果,之后又回到了新三板,期间公司还曾备战上交所,如今,公司又再谋北交所IPO,上市之路颇为坎坷。

据招股书,石羊农科主营业务包括饲料研发与销售、生猪养殖与销售及猪肉生鲜产品销售,控股股东为西北农业龙头石羊集团。从新三板挂牌至今,公司业务结构发生了较大转变,从最初以饲料为主逐渐纳入生猪养殖、种猪繁育及猪肉业务。

虽然石羊农科顺利完成了转型,且在2023年牧原股份、新希望等同行深陷亏损时,逆势盈利;不过其业绩波动、关联交易、是否符合北交所“创新性”定位等问题亦引发外界关注。

逆势盈利引关注

据招股书,2021年至2024上半年,石羊农科总营收27.8亿元、36.3亿元、35.78亿元和14.63亿元。从规模来看,石羊农科在猪企中处于尾部位置,如2023年行业头部企业牧原股份的营收已在千亿元以上。

而从净利润来看,石羊农科2021年至2024年上半年归母净利润分别为3643.53万元、2.97亿元、5404.31万元及2.68亿元,虽然公司在2023年净利润同比骤降81.81%,不过相比同行仍然处于领先。

数据显示,在2023年,可比同行公司牧原股份、大北农、唐人神、*ST傲农、金新农、神农集团则分别亏损42.63亿元、21.74亿元、15.26亿元、36.51亿元、6.6亿元、4.01亿元,仅有营收超1400亿元的新希望实现了2.49亿元净利。

也就是说,2023年盈利5404.31万元的石羊农科,相比较同行可谓“”。

对于上述同行出现亏损的情况,石羊农科解释称在2023年上半年随着猪价在低位区间调整,同行业可比公司猪企的养殖成本均无法达到盈亏平衡点,普遍亏损,而公司盈利是出于成本控制等优势。

不难看到,石羊农科的毛利率亦高于同行水平,2021年至2024上半年分别为11.15%、16.03%、9.94%、13.83%,而同行可比公司毛利率均值仅为9.89%、11.09%、3.03%、7.66%。其中在2023年,其毛利率高出同行超3倍之多。

不过在高毛利率的表象下,石羊农科的财务数据却遭到质疑。

清流工作室注意到,石羊农科曾因未对生产性生物资产计提减值准备引发监管关注。而此次北交所IPO,公司“种猪及育肥猪等生物资产的真实性”亦遭到问询。

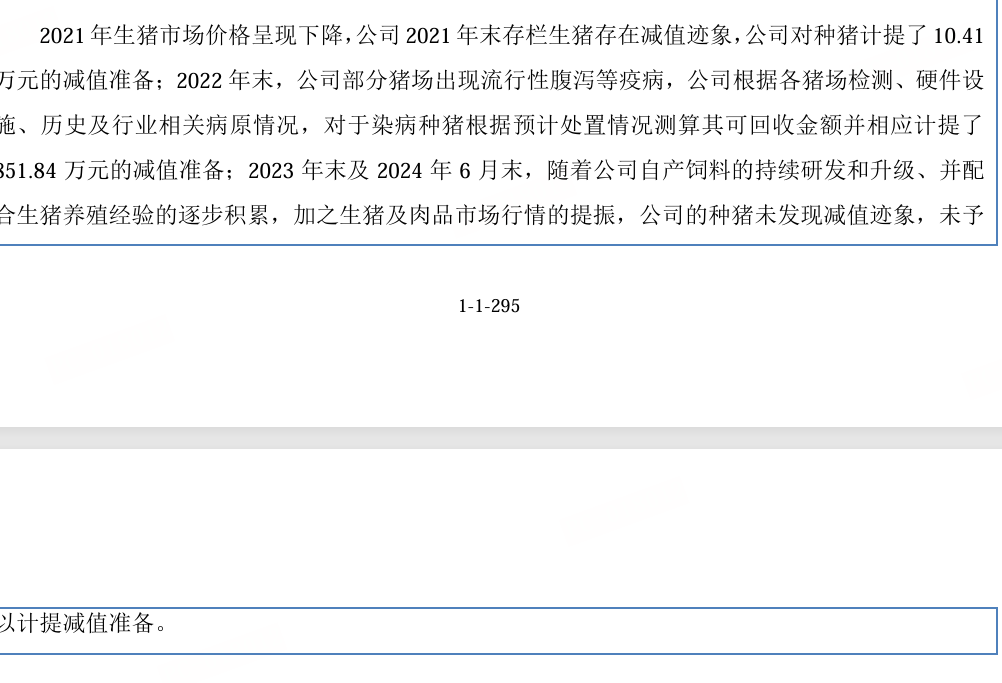

据招股书,石羊农科报告期内生产性生物资产账面余额为 1.81亿元、1.52亿元、1.63亿元和 1.8亿元,主要为未成熟及成熟的种猪等;而在2023 年上半年、2023年及 2024 年 6 月末,石羊农科均未对其生产性生物资产计提减值准备。

按照石羊农科招股书的说法,公司仅在2021年因生猪降价对种猪计提了约10万元减值,2022年对染病种猪计提了相应减值。至2023年末及2024年6月末,因饲料升级、养殖经验积累及市场行情提振,种猪未现减值迹象,故未计提减值。

不过相比之下,同行中的温氏股份、大北农、ST傲农等猪企在2023年均对其生产性生物资产计提了减值准备。如大北农当年对其生产性生物资产计提了 1,414.09 万元的减值准备,并将其作为关键审计事项;

除此之外,新希望也因2023年一季度生猪市场行情及北方地区疫病情况发生较大变化,对2022年末部分消耗性生物资产和生产性生物资产计提了超出原有预期的减值,而上述举措也导致公司大幅下调了当年业绩;

ST傲农则在2023年计划缩减生猪养殖规模,导致公司生物性资产账面价值下滑超77%。财报显示,该公司计划清栏或淘汰的生产性生物资产账面价值为1896.2万元,当年计提了606.21万元减值准备。

清流工作室注意到,此前不久,石羊农科还对其《2024 年半年度报告》、《2023年年报》的会计差错进行更正,上述更正涉及公司2023年合并现金流表、2024年上半年合并及母公司资产负债表、利润表及母公司现金流表。

据公告,在2023年,石羊农科开通商业票据用于内部交易结算,并将票据形成的现金流量计入销售商品、提供劳务收到的现金。而该票据系未到期贴现商业票据,应根据合并层面业务实质将其产生的现金流量计入筹资活动所收到的现金;

此外,公司 2024 年 6 月 30 日有部分未达账项,现根据银行对账单余额及函证回函金额调整货币资金、应付职工薪酬及财务费用;公司有部分需验收的政府补助款项计入其他收益,现按项目进度调整。

业务模式信披存疑

根据公开报道,作为一家集饲料生产、种猪繁殖、育肥猪饲养、猪肉生鲜产品销售于一体的全产业链企业,石羊农科最初起家于饲料业务,2018年5月,石羊农科将控股股东石羊集团旗下生猪养殖板块业务并入,就此业务重心开始转移。

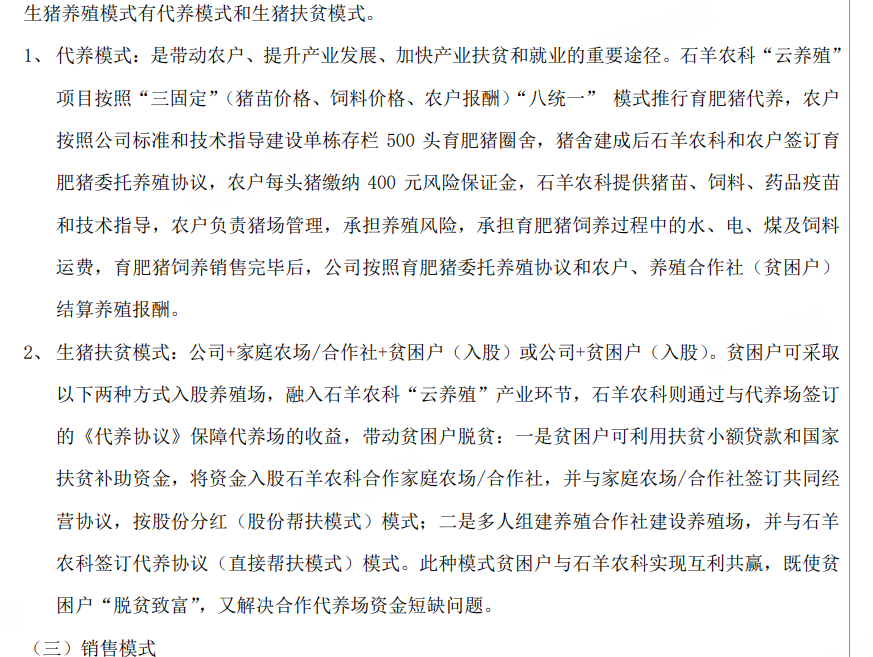

报告期内,石羊农科生猪养殖、肉品业务占比逐渐升高,2024年上半年占主营业务比达60%,首次超过饲料业务。招股书显示,在生猪育肥环节,石羊农科分为自养模式及“公司+家庭农场”的合作养殖模式;

其中,“公司+家庭农场”代养模式为石羊农科主要养殖模式,该模式产生的收入在2023年上半年占比达70%。在此前问询中,监管曾要求石羊农科对上述模式的具体合作方式进行说明。

按照石羊农科的说法,该模式是指农户按公司标准建猪圈,公司提供猪苗、物资和技术;农户提供保证金、设备及劳动力等负责饲养。生猪达标后,公司统一回收或销售。双方为代加工关系,公司仅按生猪生产成绩付代养费。

石羊农科表示,上述“公司+家庭农场”的合作养殖模式是行业内通行的生产模式,并表示该合作养殖模式在养殖形式、结算体系、权利义务等方面与同行相比不存在显著差异;

不过对比公开信息来看,石羊农科在招股书等申报文件中关于上述养殖模式的信披或不够充分。如在2022年发布的关于石羊集团的专访中提到,依托石羊“企业+家庭农场+贫困户”模式,群众不仅可以入股领分红,还能在养殖场务工。

而对于上述模式,石羊农科在历年公开转让书、招股书中均未提及,仅在2018年年报、2019年半年报中关于生猪养殖模式的部分提及,公司除代养模式还存在“公司+家庭农场/合作社+贫困户(入股)”或“公司+贫困户(入股)”模式。

公开信息显示,同行中如牧原股份、新希望、大北农等企业均有开展上述生猪养殖扶贫模式,并将其进行宣传,如大北农年报中亦提及“政府产业扶贫项目贷款”等会计科目。那么,石羊农科为何未在申报文件中提及相关内容?

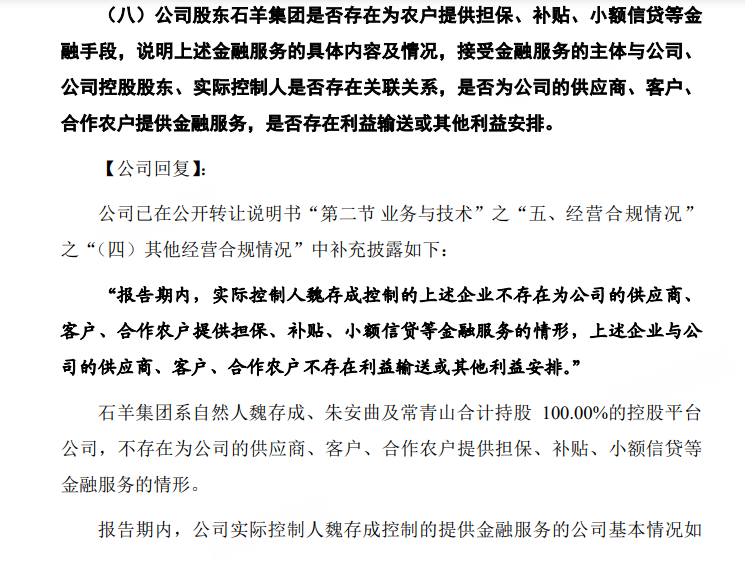

清流工作室注意到,由于石羊农科生猪业务板块部分来自控股股东石羊集团,且石羊集团所投资企业涉及金融业务,石羊农科曾被质疑实控人所控制企业、石羊集团及其金融板块等是否存在为公司合作方、合作农户提供金融服务的情况。

尽管石羊农科在2024年3月回复申请新三板挂牌的问询回复函中对上述情形予以否认,不过在早期的多篇报道中提到,石羊集团旗下的小额贷款、养殖担保公司为养殖户提供资金支持。

如在2017年的一篇公开报道提到,“有了石羊联合政府成立的养殖扶持基金的30%补贴、小额贷款、养殖担保公司以及银行的资金支持,加上石羊在种猪、鸡苗、技术服务和保价收购,养殖户只需根据技术规程提供人力和场地,就可以获取相对稳定的收益”。

此外,石羊农科实控人魏存成亦曾对外表示,石羊为农户提供担保、贷款等金融手段,缓解农户资金约束。“石羊做金融有一条基本的原则,就是围绕我们的产业链做金融”,魏存成称。

值得一提的是,在石羊农科官网关于“产业扶贫”部分,亦提到了包含金融支持在内的“八统一”服务体系(种苗、工艺、疫苗兽药、信息资源ERP、技术指导、金融支持、优质饲料、产品回购统一),而该部分内容亦提到上述扶贫模式。

事实上,石羊农科此前便因信披问题遭到外界关注。据相关报道,在冲击A股主板时,该公司明确披露了某些客户为关联方,但其在挂牌新三板时,无论是公开转让说明书还是年报,其均未披露这些客户为公司关联方。

此次北交所IPO,石羊农科的“信息披露准确性、充分性”亦遭到监管关注,北交所要求公司说明本次申请文件与前次 IPO 申报文件中的公司基本情况、主要财务数据和重要经营业务数据等就相同事项的信披内容是否存在重大差异。

本文作者可以追加内容哦 !