最近Deepseek的火爆,确实让市场互联网资产的估值逻辑发生了不少变化。这些年民营企业还是有非常多的创新的,这给了市场很大的信心。

这轮AI行情,始于美股ChatGPT带来的科技巨头大幅投入,但目前中国深度求索公司的突破确实让美股感受到了震撼。

其实,过去还有一个行业——BTC,对我国公司来说,现在有很大的预期差。

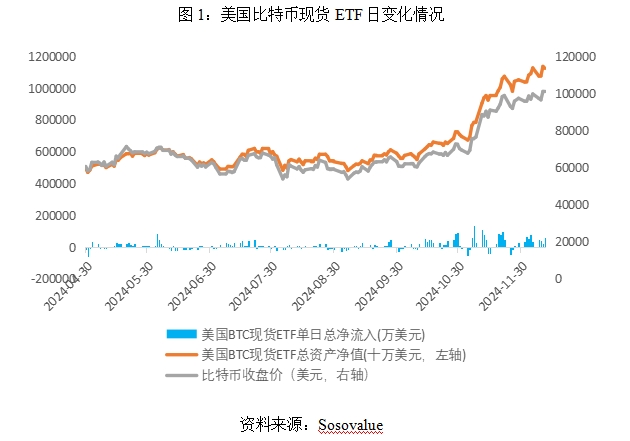

这是美股BTC相关ETF的流入情况,不到一年时间已经翻了3倍。毫无疑问,BTC已经成为当前最重要的资产之一。

然而,国内上市公司中介入BTC的公司目前还较少。如今,BTC价格高企,通过公开市场买入的成本较高,购买算力通过离岸市场自己挖掘成了更具性价比的方式。

观察了几个月,已经有中国公司——灿谷在这么做了。看了下调研纪要,其实灿谷转型并非噱头,而是实打实在投入了,感觉还挺有预期差的,可以重点关注下灿谷这家公司。

分享一些灿谷的信息给大家:

关键数据与同行对比:

相比MARA,RIOT这些比较头部的矿企而言,灿谷的部署算力、日均产量其实都挺不错的,在效能利用上已经做到领先了。

公司为什么转型?

产业链延伸战略:得益于与比特大陆的战略合作,灿谷捕捉到能源与算力结合的历史机遇。目前公司BTC月产量能做到500枚以上,跻身全球矿企前20名。

资源禀赋匹配:内地矿场因监管政策面临退出压力,灿谷凭借上市公司平台优势,在中东、澳大利亚等地获取低电价资源,实现21.5J/TH的能效比,具备成本优势。

政策环境变迁:特朗普放宽加密资产监管的政策预期叠加BTC ETF的获批,促进主流金融机构对挖矿资产的配置需求。

转型并非空穴来风,而是深思熟虑。灿谷的股东包括腾讯、滴滴和博裕等知名投资机构,这些股东在公在了解了公司的计划后,对灿谷转型的举措表示支持,并迅速牵头推动相关项目的实施。

有多少空间?

截至2024年Q3,公司持有现金及等价物37.7亿元,无有息负债,且MSCI ESG评级提升至BBB级。同时,灿谷近两年累计回购了几千万美元,市值/净现金比率维持在0.4以下,位置非常低。

灿谷采用全量BTC持币策略,截至2025年1月,持币量已超1,472枚,按市值计价占总资产比例约13%。这种策略的采用与MicroStrategy的商业模型异曲同工,本质是通过杠杆效应放大股东权益回报。

以全年预计7,200枚BTC产量、保守10万美元币价估算,该项业务年化收入贡献达7.2亿美元,若按40%净利率测算,可带来2.88亿美元增量利润,对应PE将降至4.5倍。

横向比较全球上市矿企估值中位数(8.7倍PE),灿谷存在近50%修复空间。若计入50EH算力爬坡完毕后的产出提升(理论峰值年化1.05万枚BTC),市值潜力或突破25亿美元。

个人认为,当前市值尚未充分反映其在算力产业中的战略地位,存在显著预期差修复机会。

$灿谷(NYSE|CANG)$ $Riot Platforms Inc(NASDAQ|RIOT)$ $MARA Holdings Inc(NASDAQ|MARA)$

本文作者可以追加内容哦 !