人形机器人市场前景与技术驱动

随着老龄化问题的加剧和劳动力成本的上升,人形机器人在这些领域的需求将不断增加。人形机器人在工业、医疗、教育、家庭服务等民生领域具有广泛的应用前景。

从行业发展前景来看,人形机器人能够发挥类人能力,用类人的感知、决策、运动和执行能力来帮助人们面对生产生活中的各种问题,从而提高生产效率、降低人力成本、改善生活质量。

根据Precedence Research预测,2032年全球人形机器人市场规模将达286.6亿美元,年复合增长率达33.28% 。其他机构如高盛、Markets and Markets等也对人形机器人市场进行了预测,普遍认为到2030年或2035年,全球人形机器人市场规模将达到数百亿美元至数千亿美元不等。

这其中的核心驱动力包括:AI技术进步,特别是大模型(如ChatGPT)提升机器人认知与交互能力,推动了人形机器人"小脑智能"突破 。

同时中国市场的核心零部件国产化,极大的降低了行业的生产与使用成本,如谐波减速器、行星滚柱丝杠等关键部件成本降低,加速了人形机器人量产进程。

另外,全球各大经济体都对人形机器人产业进行了前沿部署,如中国发布了《人形机器人创新发展指导意见》等政策推动产业链协同 。

A股盈利增长快速的企业有哪些?

相关数据显示,2024年前三季度,A股54家人形机器人企业实现总营收2467.08亿元,同比增长9.21%;净利润139.4亿元,同比增长14.82%。其中,超过70%的企业实现盈利。其中净利润增长明显的企业有以下这些:

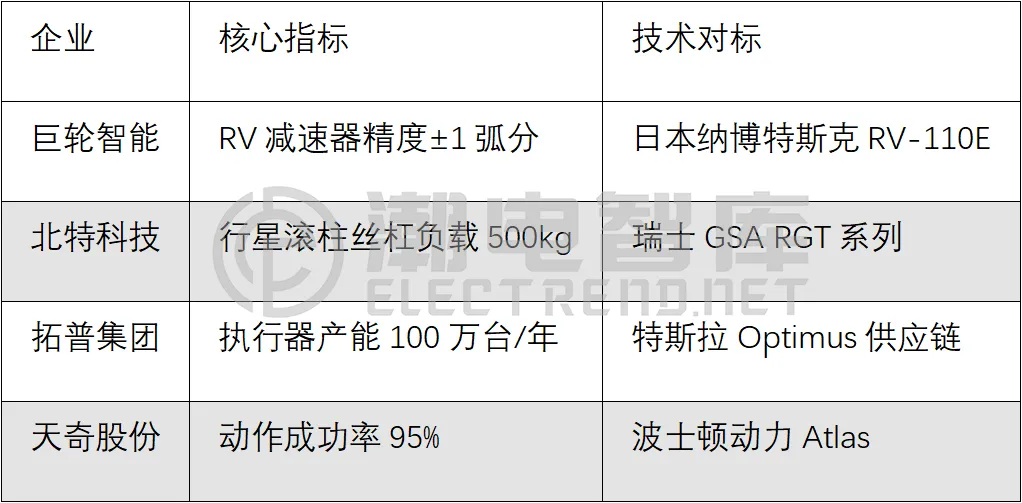

1、巨轮智能(净利润增长145.2%)

2024年前三季度,其营业收入高达8.88 亿元,同比增长幅度惊人,达到 64.89%;归母净利润也实现了质的飞跃,为 584.20 万元,同比增长 145.20% 。毛利率方面,2024 年的数值为 17.99%,同比增幅 14.25%。

巨轮智能的高精度RV减速器技术国内领先,适配人形机器人40+关节需求 。其产品精度达1弧分,寿命超10000小时,打破日本厂商垄断。目前巨轮智能海外营收占比提升至25%。

从市场现状来看,国产RV减速器市占率不足10%,需突破材料热处理工艺 。巨轮智能在人形机器人领域还有着很大的发展空间。

2、北特科技(净利润增长111.00%)

2024年前三季度公司实现营业收入14.57亿元,同比增长9.62%;归母净利润6080.9万元,同比增长111%;扣非净利润4985.56万元,同比增长127.25%。

北特科技跨界投资18.5亿元建设行星滚柱丝杠基地,反向式设计提升负载能力(达500kg),适配人形机器人下肢关节 。

通过把汽车零部件精密制造经验迁移至机器人领域,北特科技的行星滚柱丝杠产品良率提升至85%(行业平均70%)。

目前行星滚柱丝杠国产化率低于5%,瑞士GSA、德国Rexroth仍主导市场 。

3、捷邦科技(净利润增长104.63%)

2024年前三季度营业收入为5.94亿元,同比增长13.79%;归母净利润为75.65万元,同比增长104.63%;扣非归母净利润为-1194.58万元,同比增长53.64%。

捷邦科技线性执行器关节样机,采用空心杯电机(直径≤10mm)+谐波减速器方案,扭矩密度达30Nm/kg,经过多次迭代后产品接近特斯拉Optimus水平 。

捷邦科技在3C电子精密加工经验丰富,相关积累能赋能机器人灵巧手开发,切入服务机器人市场 。

目前市场上低端的空心杯电机基本上由国产品牌所控制,但在高端的空心杯电机领域,主要还是依赖进口(德国Faulhaber占全球40%份额) 。

4、拓尔思(净利润增长94.35%)

2024年前三季度实现营业收入6.19亿元,同比增长2.95%;归属于上市公司股东的净利润4443.57万元,同比增长94.35%。

拓尔思的拓天大模型Agent技术能实现多模态交互(语音识别准确率98%),已接入优必选Walker X测试平台,为其产品AI赋能 。

同时拓尔思已经与华为合作开发工业巡检机器人,单台软件授权费超5万元 。

5、天奇股份(净利润增长83.14%)

2024年天奇股份前三季度营业收入为20.87亿元,同比下降24.21%;归母净利润为-5802.58万元,同比增长83.14%。

天奇股份的人形机器人在实景训练中取得了较好的突破,工业人形机器人在蔚来汽车工厂完成了10万次装配动作训练,任务成功率从70%提升至95% 。

天奇股份自研一体化关节(电机+驱动器+编码器)成本较进口方案降低40% 。从实际测试案例来看,目前国产人形机器人的动态平衡算法需优化,运动能耗比国际头部产品高20% ,进步空间很大。

6、拓普集团(净利润CAGR 32.79%)

2024年前三季度实现营业收入193.52亿元,同比增长36.75%;净利润22.34亿元,同比增长39.89%。

拓普集团的直线/旋转执行器采用自研行星滚柱丝杠+无框电机,核心部件突破后精度达0.01mm,获小米CyberOne二供资格。

拓普集团50亿元电驱系统基地达产后,可年产100万台执行器,占全球需求20% 。

不过其使用的谐波减速器仍依赖日本HD,国产替代进度影响了毛利率 。

人形机器人供应链国产替代机遇

人形机器人供应链的国产替代机遇主要体现在核心零部件突破、政策支持、技术迭代及场景拓展等方面。经过多年的努力,国产谐波减速器(如绿的谐波)价格较日本产品低30%,正在加速替代 ;六维力矩传感器国产化率不足10%,坤维科技等企业突破在即 ;执行器;灵巧手等硬件厂商也陆续供货给人形机器人企业。

前不久特斯拉方面宣布,其Optimus人形机器人在2025年的目标成本预计将降低至2万美元,此举将对国内供应链企业构成降价压力。

此外,美国对AI芯片的出口限制可能会对国产高端人形机器人的研发工作产生不利影响。

当前,人形机器人产业正处于由“硬件技术突破”向“实际应用场景验证”进而迈向“大规模量产”的关键转型期。在此期间,巨轮智能、拓普集团等硬件制造商凭借国产替代的政策优势,已率先占据市场有利地位。相对而言,拓尔思等软件类企业则需加快商业化步伐,以实现技术成果的落地应用。展望未来,核心零部件的国产化进程以及行业头部企业的订单执行能力,将成为决定这些企业盈利水平的关键因素。

免责声明:图文源自互联网或AI,仅为分享行业发展动态,不作任何商业用途,如有侵权,请联系删除。内容仅供阅读,不构成投资建议,请谨慎对待。投资者据此操作,风险自担。

本文作者可以追加内容哦 !

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")