一石激起千层浪,两指弹出万般音。

2024年,诺华在核药领域交出了靓丽成绩单,其中Pluvicto实现销售额13.92亿美元,成功跻身“重磅炸弹药物”行列;Lutathera销售额同比增长20%至7.24亿美元,有望成为下一个“十亿美元分子”。

另外,诺华在RNAi疗法领域也有不俗表现,siRNA超长效降脂药物Leqvio(Inclisiran)实现销售额达7.54亿美元,也预定了“重磅炸弹药物”席位。

就在诺华公布业绩后不久,礼来宣布加码核药和RNAi疗法:与专注放射性疗法的生物技术公司AdvanCell,以及专注RNAi疗法的临床阶段制药公司OliX Pharmaceuticals达成两项合作。

事实上,在过去的几年里,礼来频频出手这两大赛道,隐约有种与诺华杠上的既视感。

01

MNC巨头抢滩入局

首个“十亿美元分子”的诞生,让本就热门的核药赛道变得更加火热。

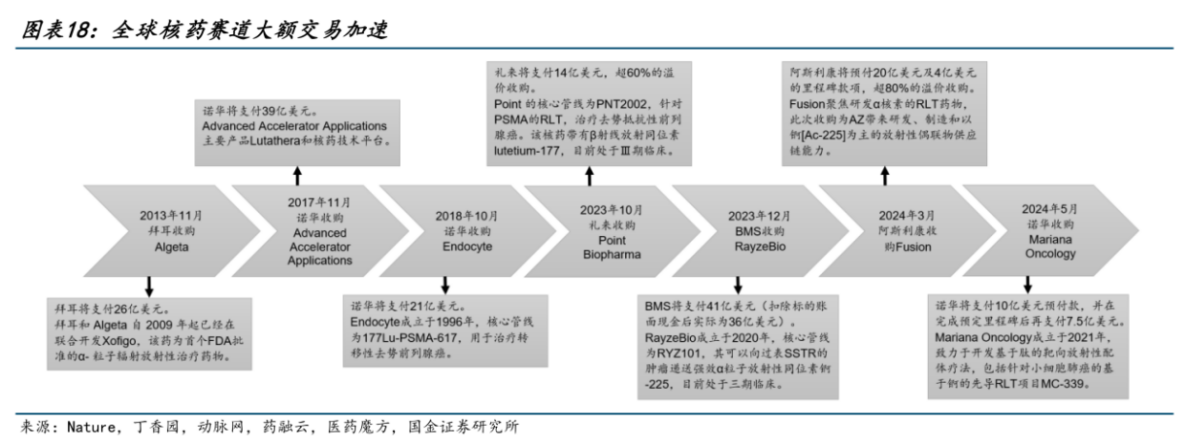

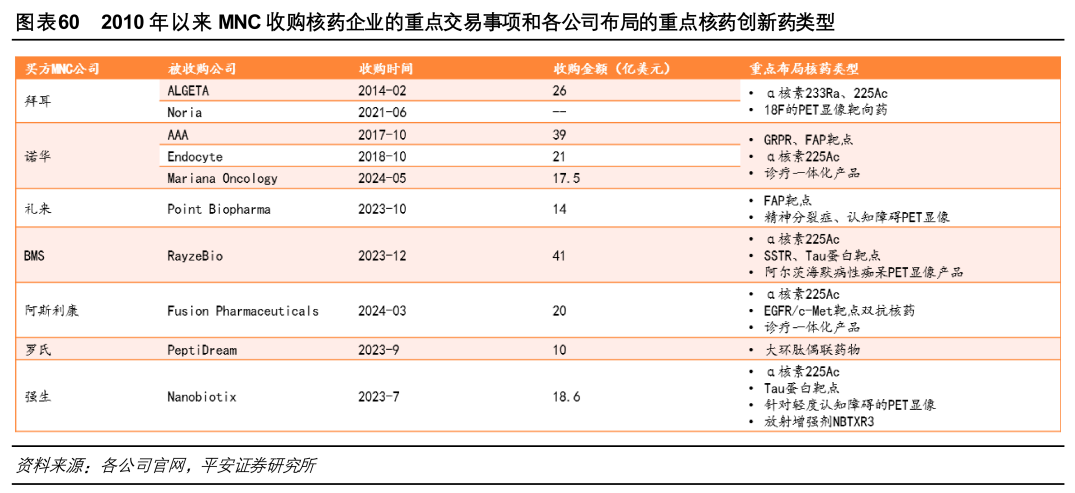

诺华已上市的两款核药均是收购而来。其中,Lutathera是斥资39亿美元收购自法国生物技术公司Advanced Accelerator Applications(AAA),Pluvicto是以21亿美元收购自Endocyte公司。

具体来看,Pluvicto(177Lu-PSMA-617)是一款将靶向PSMA的小分子化合物与放射性同位素(177Lu)连接在一起的放射性配体疗法,于2022年3月获FDA批准上市,用于治疗PSMA阳性转移性去势抵抗性前列腺癌(mCRPC)患者。

从销售表现来看,Pluvicto从上市首年的2.71亿美元飙升至2024年的13.92亿美元,仅用短短两年时间就成为了首个十亿美元核药。截至2024财年,Pluvicto已为诺华贡献了26.43亿美元的收入。

Lutathera是全球首个多肽偶联药物(PDC),分别于2017年、2018年获EMA、FDA批准上市,用于治疗生长抑素受体阳性的胃肠神经内分泌肿瘤(GEP-NETS),之后又获批用于治疗12岁及以上的SSTR阳性GEP-NETs儿童患者。

上市7年,Lutathera为诺华贡献超过33亿美元营收。这意味着,上述两款核药上市至今累计销售额已达到近60亿美元。

核药赛道展现出巨大的发展潜力和广阔的市场前景,吸引了不少MNC巨头押注,其中以礼来布局最为积极。

2023年,礼来先是参与了核药生物技术公司Mariana Oncology的B轮融资,后又以14亿美元收购Point Biopharma,将处于Ⅲ期临床的177Lu-PNT2002纳入囊中。值得一提的是,诺华在2024年5月斥资17.5亿美元收购Mariana,把礼来给截胡了。

到了2024年,礼来也是两度出手,先以总交易额超11亿美元与Aktis Oncology合作开发创新核药,后又以1.4亿美元首付款引进Radionetics Oncology的GPCR靶向小分子放射性药物,用于治疗广泛的实体瘤,而且作为战略合作的一部分,礼来还拥有未来以10亿美元收购Radionetics的独家选择权。

近期,礼来又宣布与AdvanCell扩大在癌症创新治疗研发领域的战略合作范围,将利用后者专有的Pb212生产技术与核素开发基础设施,以及礼来的药物候选项目和丰富的药物开发经验,以促进开发和加速一系列扩大的靶向a疗法的临床进展。

可见,最近三年礼来频繁押注核药赛道,大有与诺华比高称雄之势。

当然,除了礼来以外,还有不少MNC巨头入局这一赛道,包括拜耳、百时美施贵宝(BMS)、阿斯利康等都有进行过大额交易。

例如,拜耳以26亿美元收购Algeta,获得了前列腺癌药物Xofigo的完全控制权;BMS以41亿美元收购放射性药物治疗(RPT)公司RayzeBio,拿下对标诺华Lutathera的RDC药物RYZ101;阿斯利康则以24亿美元收购核药公司Fusion,拿下治疗mCRPC的新疗法FPI-2265。

值得一提的是,上述交易只是众多MNC巨头抢滩入局核药赛道的一个缩影。

02

核药创新药摩拳擦掌

随着MNC巨头通过出手收购核药Biotech,引入管线权益或合作开发来搭建自己的核药平台,许多极具潜力的核药创新药逐渐浮出水面。

例如,礼来收购Point获得的177Lu-PNT2002,是一种靶向PSMA的放射性配体疗法(RLT),与诺华的Pluvicto直接竞争。目前,177Lu-PNT2002治疗使用雄激素受体抑制剂后的mCRPC患者的关键性临床Ⅲ期SPLASH研究评估已达到主要终点,具有统计学意义。

根据2024年ESMO大会上公布的Ⅲ期SPLASH试验数据,与传统雄激素受体通路抑制剂(ARPI)相比,177Lu-PNT2002可改善PSMA阳性mCRPC患者在ARPI治疗后的放射学无进展生存期(rPFS)。

尤为值得一提的是,礼来在去年7月与Radionetics达成合作,共同推进靶向GPCR的新型小分子放射性药物。Radionetics表示,其平台不受核素或者核素的限制。这种技术优势非常重要,因为核药中核素半衰期非常短,核素供应短缺是制约核药发展的关键因素。

2024年6月,BMS收购RayzeBio获得的RYZ101,就因为粒子放射性同位素锕-225(Ac-225)供应短缺,暂停了Ⅲ期试验患者招募。尽管BMS在一个多月后重启了RYZ101的Ⅲ期试验,但临床数据的读出已从2025年推迟到了2026年。

而RYZ101对标的是诺华Lutathera,后者已上市7年且累计销售额超33亿美元,市场优势显著。不过,RYZ101仍具备较强的竞争优势。

对比来看,Lutathera为核素Lu-177,而RYZ101采用杀伤力更强、射程更短的核素Ac-225,且FDA尚未批准基于锕的放射性药物,其有望成为首个获批的锕-225放射性药物疗法。

阿斯利康通过收购Fusion,获得了FPI-2265、FPI-1434、FPI-2068、FPI-2059等4款在研放射性药物,其中FPI-2265靶向PSMA,递送核素225Ac,适应症为mCRPC,去年5月启动了一项II/III期临床研究。

另外,强生在2023年7月斥资超18亿美元向Nanobiotix引进了放射增强剂NBTXR3,该药为潜在FIC抗肿瘤药物,正在开展治疗老年局部晚期头颈部鳞状细胞癌患者的全球性Ⅲ期关键研究,以及评估与PD-1免疫检查点抑制剂联合治疗转移性癌症患者的全身性药物的潜力。

综上可见,不少MNC巨头布局的核药创新药已处于临床后期阶段,未来若能成功研发,将有望涌现出更多“重磅炸弹药物”。而且可以预见的是,MNC巨头在核药领域的布局还远远没有到终局。

值得注意的是,与核药类似的极具前景的赛道,包括分子胶、RNAi疗法等,也有不少MNC巨头抢滩入局。

03

杀出新路

在热门赛道内卷的背景下,分子胶、RNAi疗法已成为MNC巨头的必争之地。

以分子胶为例。尽管目前获FDA批准上市的分子胶降解剂仅有寥寥几款,但Revlimid(来那度胺)和Pomalyst(泊马度胺)的强劲销售表现(上市至今累计销售额已超过千亿美元),足以吸引罗氏、默沙东、诺和诺德等众多MNC巨头布局,并带来了短短两年达成超140亿美元交易并购的繁荣景象。

这两款度胺类药物,是BMS豪掷740亿美元收购血液巨头Celgene(新基制药)而获得。如今,艾伯维也出手了,在1月23日以超16亿美元与Neomorph共同开发肿瘤及免疫领域分子胶降解剂,让分子胶再次站在了全球的聚光灯下。

尚处于蓝海阶段的分子胶领域,自然少不了恒瑞医药、诺诚健华、正大天晴等中国药企的参与,ICP-490、HRS-3738、TQB3820、FD-001等国产管线均已进入临床开发阶段。

除了分子胶,近期礼来加注的RNAi疗法也是不容错过的领域。

RNAi疗法与ASO、适配体一样,也属于小核酸药物,分子类型包括siRNA(小干扰RNA)、shRNA、miRNA等,优势在于高度的特异性、长效性、广泛的适用范围(精准靶向“不可成药”靶点)、研发周期短、安全性良好等。

2月10日,礼来以6.3亿美元引进OliX Pharmaceuticals一款RNAi候选药物OLX75016。目前,OLX75016正在澳大利亚开展Ⅰ期临床试验,适应症为代谢相关脂肪性肝炎(MASH)和其他心脏代谢。

事实上,在此之前,礼来已布局了多项RNAi疗法管线,包括从Dicerna公司(已被诺和诺德以约33亿美元收购)引进的siRNA降脂药LY3819469(Lepodisiran),已处于Ⅲ期临床;用于动脉粥样硬化性心血管疾病(ASCVD)的ANGPTL3 siRNA药物LY3561774(Solbinsiran),已处于Ⅱ期阶段。

不仅仅是礼来,已在RNAi疗法领域尝到甜头的诺华更是重金加注,在2024年1月以超41亿美元与舶望制药达成两项独家许可合作协议:获得一款I期临床产品的全球权益和选择心血管疾病另外两个靶点,以及一款针对心血管疾病的I/IIa期临床产品的大中华区外全球权益。

RNAi疗法之所以吃香,其中一个重要的原因是适应症从罕见病逐渐转向心血管等更多大药领域。

典型如诺华的Leqvio(Inclisiran),作为全球首个且唯一siRNA超长效降脂药物,不仅针对低/中危ASCVD的III期研究成功,且2024年销售额同比大幅增长114%至7.54亿美元,预定了下一个“十亿美元分子”席位。

04

结语

礼来此次加码核药和RNAi疗法,无论哪一个领域都与诺华息息相关,不知是英雄所见略同还是有意为之。

但不论哪种情形,礼来都在新型疗法领域与诺华比高称雄,或将有望借此杀出一条不同于GLP-1药物的新路。

左搏诺和诺德,右击诺华,礼来的未来充满了想象空间。

参考资料:

1.各家公司的财报、公告、官微

2.《核药:首个十亿美元分子诞生!》,药时代

3.国金证券、平安证券、西南证券研报

本文作者可以追加内容哦 !