一、核心观点

权益市场方面,上周行情围绕“政策驱动+结构分化”展开:一是AI产业政策自上而下加速落地,国产算力、机器人等细分领域持续突破,人工智能仍是配置核心方向;二是市场震荡格局延续,全A换手率缩量至56%,左侧布局安全边际提升,但计算机等行业拥挤度突破历史95%分位数,短期或面临回调压力;三是估值分化显著,电子、计算机等高成长板块估值处于历史高位,而社会服务、公用事业等低估值板块修复空间较大;四是随着汇率企稳及外资金融机构陆续看多中国,外资回流可期;五是海外流动性边际改善(美债收益率震荡)与国内政策红利和科技创新共振,中期对市场形成支撑。综上,建议坚守人工智能主线,把握中小市值占优风格,短期规避高拥挤赛道,关注低估值板块轮动机会,长期布局新质生产力驱动的科技成长领域。

$鑫元数字经济混合发起式C(OTCFUND|018819)$

$鑫元国证2000指数增强C(OTCFUND|018580)$

二、市场回顾

(一)权益市场

1、权益市场走势

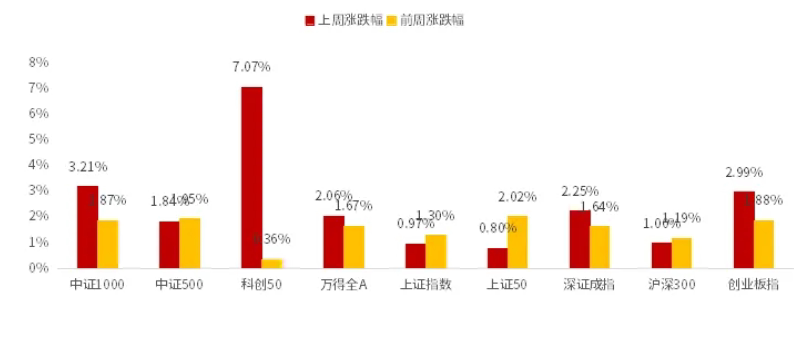

图1:上周A股宽基指数涨跌幅

(数据来源:Wind,鑫元基金)

上周A股各宽基指数多数上涨。截至2月21日,科创50上涨7.07%,中证1000上涨3.21%,创业板指上涨2.99%,涨幅居前。从行业板块看,上周通信、机械、电子领涨。

2、权益市场估值

图2:上周A股市场宽基指数PE(TTM)

(数据来源:Wind,鑫元基金)

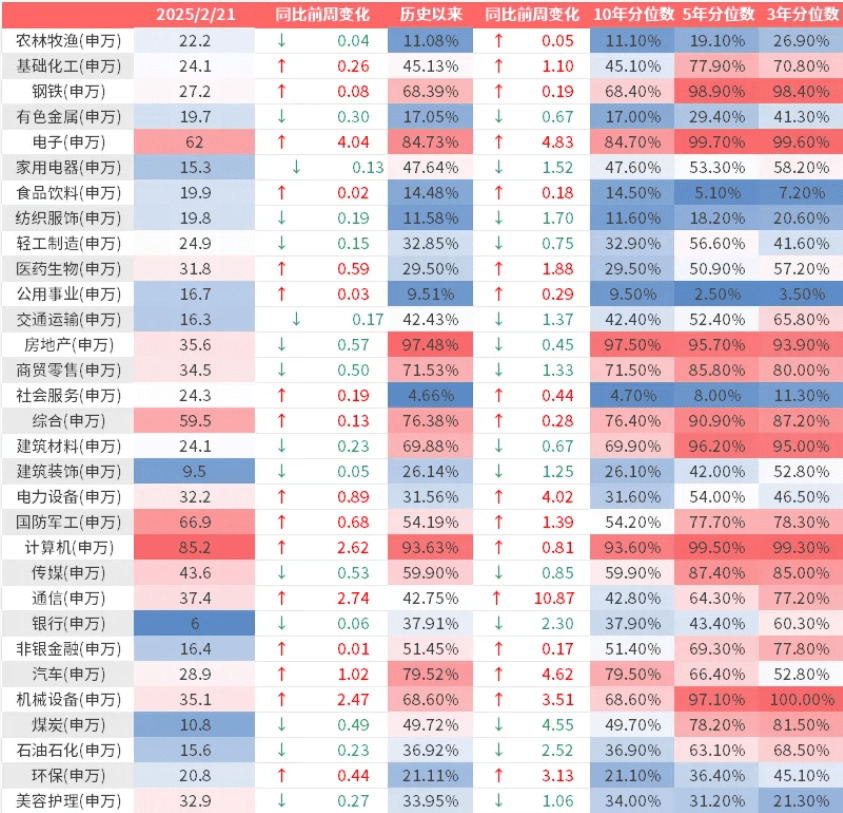

图3:上周A股市场中信一级行业PE(TTM)

(数据来源:Wind,鑫元基金)

上周各宽基指数和行业指数估值多数上行。当前各主要宽基指数估值水平,较多在历史50%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周电子估值上行最多。当前房地产、计算机、电子、汽车、综合板块估值处于历史较高水平;社会服务、公用事业、农林牧渔、纺织服饰、食品饮料板块估值处于历史较低水平。

三、权益市场展望和策略

宏观方面,民企座谈会召开,但政策还在继续发酵。本次民企座谈会可谓是“牵一发而动全身”,科技创新政策从由私营企业主导的“自下而上”式、逐步切换为由中央主导的“自上而下”式,这也意味着座谈会结束后,还会伴随着部委和地方响应、出台政策措施、落实政策措施等传导链条。从 2018 年的经验来看,民企座谈会将为中小企业信心指数、企业经营状况指数等衡量微观主体活跃度的指标打开近半年的上行通道,也就是说民企座谈会的“余温”有望维持至少半年时间。

2023年中以来,中国工业企业进入新一轮库存周期,但补库力度较弱,库存阶段频繁切换。2024年四季度,工业行业整体进入主动去库存阶段,产成品库存同比增速持续回落,实际库存增长放缓,而营业收入增速则持续回升。细分行业库存状态分化明显,部分行业如石油开采加工、化工制造等处于主动去库存阶段,而电气机械、通用设备制造等则处于被动去库存阶段。展望未来,随着逆周期调节政策的加力提速,内需有望加快修复,企业经营预期改善,库存周期有望再度转向主动补库存阶段。

上周A股各大指数虽悉数上涨,但走势一波三折,上周一在政策利好密集释放带动下高开,随后涨幅收窄,上证指数全周未能突破上周一高点,反映投资者情绪仍偏谨慎。当前市场成交额稳定在1.5万亿元以上,中小市值品种持续占优,通信、机械、电子等板块领涨。估值层面,宽基指数多数处于历史50%分位数以下,电子、计算机、汽车等板块估值已升至历史高位,而社会服务、公用事业、农林牧渔等板块估值仍处低位,结构性机会显著。资金面上,两融资金加仓意愿下降,但杠杆资金仍偏好电子、机械设备等高景气赛道。政策端,“AI+”战略深化推进,国产算力、智能驾驶等领域突破频出,人工智能作为新质生产力的核心方向,仍是配置主线。海外方面,美股受特朗普政策扰动下跌,美元指数与10Y美债收益率维持区间震荡;国内经济数据企稳与海外流动性改善共振,叠加政策底明确,9月行情或迎支撑。策略上,短期需警惕计算机、传媒等拥挤度过高的行业回调风险,但中长期仍建议聚焦人工智能产业链,同时关注低估值板块的修复机会。

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

本文作者可以追加内容哦 !