【近期债市为何频繁波动?】

主要原因在于资金面紧张的压力下,短债持续调整,调整压力随之传导至长债,使得债市出现整体调整。其次在于权益市场由于科技股带动导致风险偏好有所提升,出现一定的股债翘板效应。

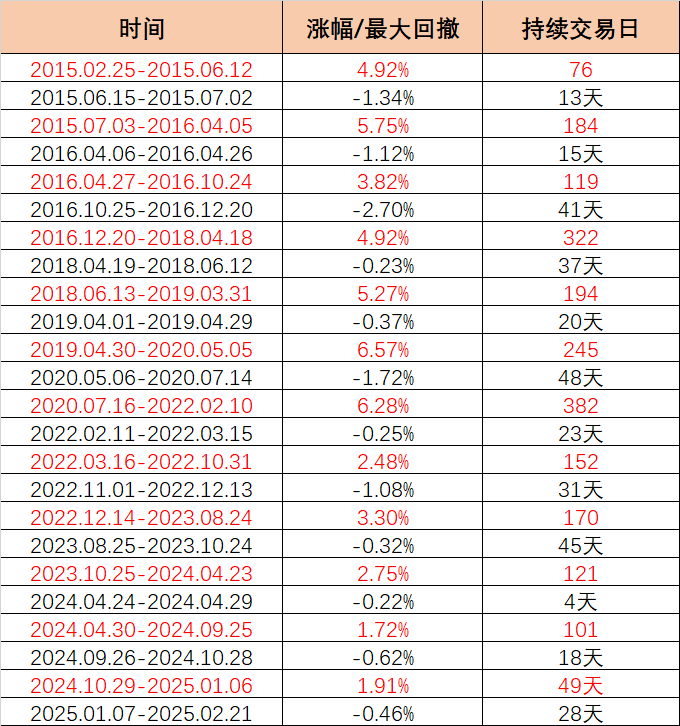

【复盘历史,本轮调整30年国债指数已超过平均值,或已接近尾声】

复盘历史,24年至今30年国债指数在调整阶段平均时长是11.5天,下跌幅度为2.17%;本轮调整自2月7日开始至21日,已经持续11天,调整幅度为2.31%,我们认为本轮调整幅度在超过过往平均值后,或已接近尾声。

而在市场震荡后,30年国债指数调整出现的“坑”往往较快地会被填平,此外还有出现相应的长时间连涨上升期,24年10月29日至25年1月6日更是连续49天上涨,涨幅接近10%!

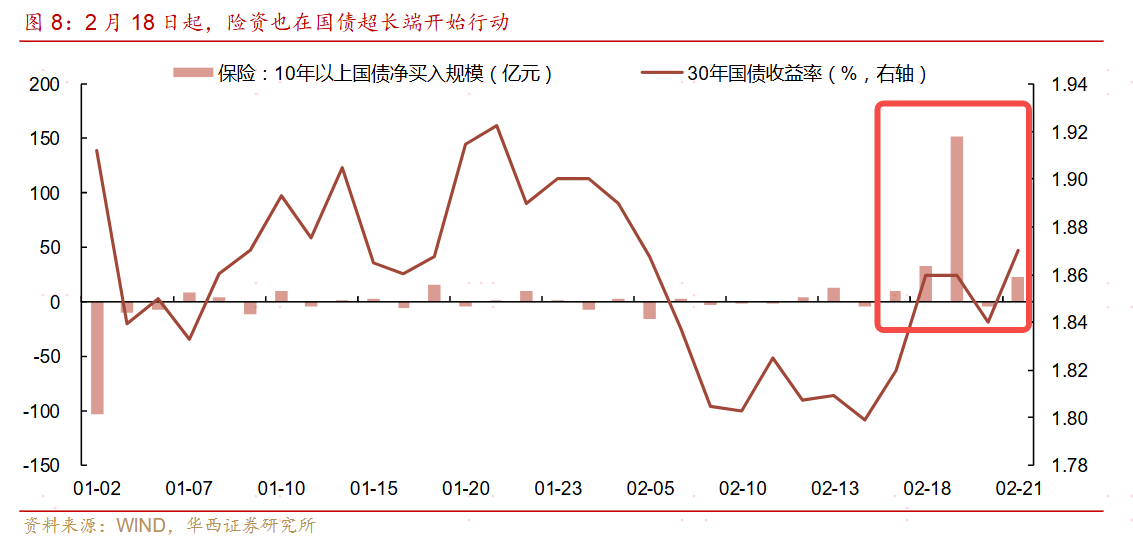

【长端利率已至性价比区间,机构越上越买,单周净买入212亿】

从二级成交数据,可以发现自 2月 18 日起,险资也在国债超长端开始行动,单周净买入 10 年以上国债 212 亿元,成为超长国债的最大买盘。这也侧面表明,长端利率已经进入性价比区间,机构目前处于越上越买的状态。

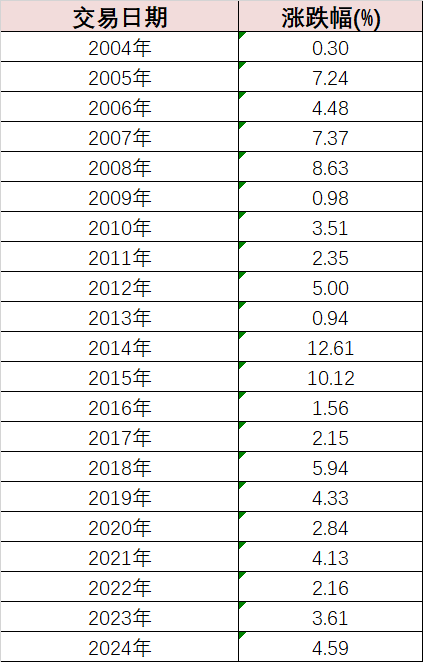

【近10年中长期纯债基金指数涨多跌少,上涨周期超过176天】

复盘近10年中长期纯债基金指数走势,我们会发现其呈现出“牛长熊短”的特征。尽管在上涨过程中遭到回调,但长期上涨趋势不变。在过往债市的调整中,平均的调整时长为27天,最大回撤幅度为0.91%,从调整时间和幅度来看均呈现出较短且后续的修复速度快的特点;而上涨周期则超过176天,平均上涨幅度为4.14%。

而且中长期纯债基金指数自基日以来实现年年正收益,迄今为止连续21年正收益,因此对于债基的配置,或许不在于一两个交易日,而是一个力争聚沙成塔的过程。

【面对债市当前位置,我们应该怎么办?】

上周五尾盘资金转松之后,长端利率出现了一波加速上行,10 年国债突破了1.7%,30年国债活跃券收益率上行至1.9%,部分老券突破2.0%。我们认为伴随着机构逐步加仓的行为,已经凸显出长端利率当前布局的性价比。目前来看,10年国债1.75%、30年国债1.95%都属于偏上限的位置,上行的幅度已经不大,修复的速度反而可能更快。

我们认为在债市已经调整到前期高点的位置时,或可适当把握调整所带来的入场机会,当前或可以采取分批投资的方式逐步进场。

$方正富邦鸿远债券C(OTCFUND|015909)$ $方正富邦鸿远债券A(OTCFUND|015908)$ $方正富邦睿利纯债C(OTCFUND|003796)$ $方正富邦睿利纯债A(OTCFUND|003795)$

#低空经济概念活跃!空域划分兼顾低空经济##一带一路概念股持续走高!原因是什么?##深圳拟发人形机器人专项政策#

注:以上数据来源WIND,万得中长期纯债基金指数指885008,时间区间为2020.02.18-2025.02.17;30年国债指数指931080。

风险提示:投研观点不代表公司立场,不构成投资建议,不代表基金实际持仓或未来投向保证。观点具有时效性。

本文作者可以追加内容哦 !