上周汽车之家发财报,几个大事集中到一起了:官宣接入DeepSeek、2024Q4和全年业绩、海尔入局。

周末有空翻看了一下财报情况,再一次强烈感受“DeepSeek+行业”这个核心主线里面,“数据即模型”的价值体现,特别是在2025年整体消费复苏预期下。

整体财报情况:

汽车之家全年总营收70.4亿元,经调整净利润20.5亿元,同比基本持平。传统业务(媒体服务、线索服务)收入下滑收窄,但在线营销和其他业务逆势增长8.1%。

全年派息15亿元,2亿美元回购计划已执行超8000万美元。属于老传统,长期回馈股东,分红率不算低。

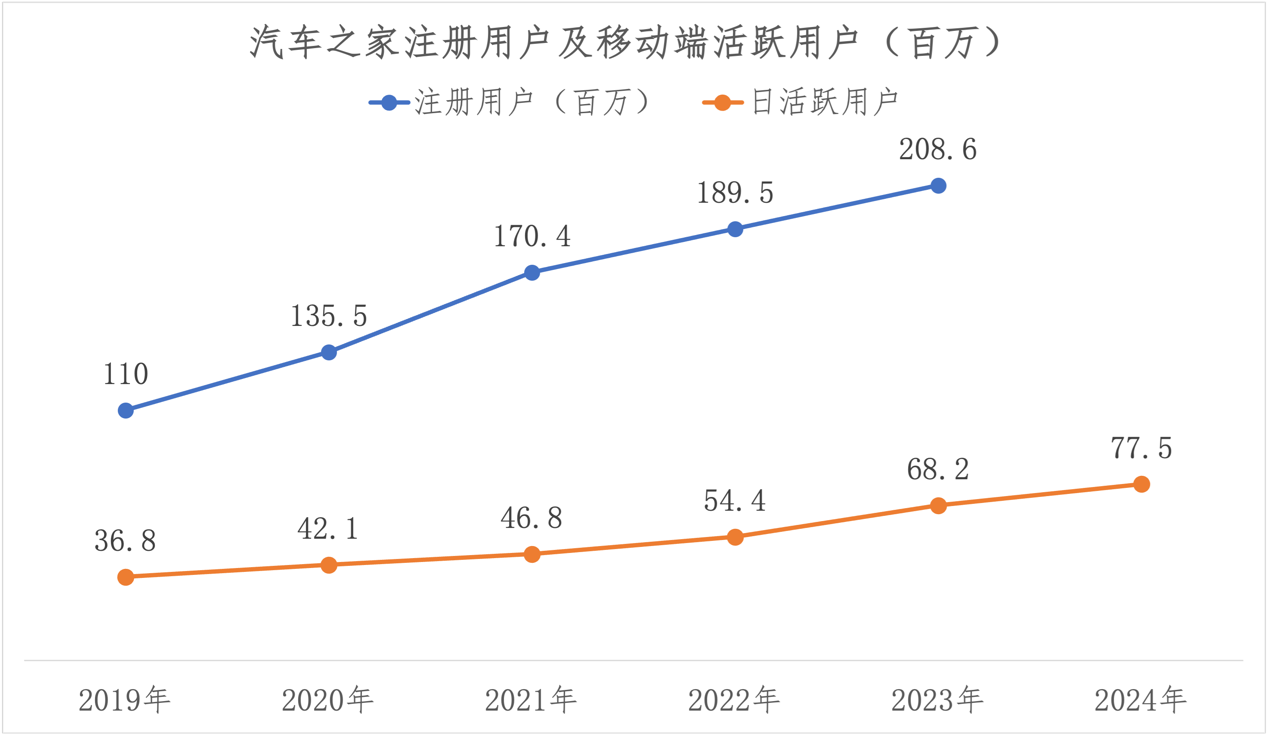

DAU同比增13.6%至7748万,优质内容驱动策略奏效。

单从业绩上看,似乎中规中矩,但具体到业务层,汽车之家这次的年报,是一份打开了AI赋能想象空间的报告。

一、业务重心转变:优质内容+AI驱动营销

拆分到目前汽车之家业务上,公司业务结构发生了很明显的转移趋势。

数据来源:公司年报

1.传统媒体业务

2024年传统媒体服务收入下降18.6%,这是媒体形态转变带来最直观的影响,一个是短视频平台、再一个车企现在都在自建内容生态,也导致流量分流。

典型的懂车帝、比亚迪王朝这类,甚至主机厂自身IP像雷军这种,包括周鸿祎都来蹭新能源车流量,这个没办法,媒体形态改变,公域流量大家都在抢。

关于纯内容投入这一块,个人一直有个感觉,虽然AI大模型出来后,让内容创作的门槛变得更低了,但高质量原创内容的价值显得越来越重要了。

媒体是个夕阳产业算是共识,估值一直不高,但是如果关注AI大模型发展就会发现,近两年高质量数据的重要性甚至被提到了高于算法、算力的前面。

目前非常流行的数据蒸馏+微调,最近频发的模型产品都是一个结果,做好数据消融以后再去训练,算力成本骤降,模型效果还能吊打老式模型。

早前《纽约时报》跟OpenAI就版权的问题,去年底加拿大6加媒体也联合起诉OpenAI,核心问题在于,优质数据或者说内容都是来自于这些主流媒体,结果被大模型厂商拿去训练了,根本上持续不断地产出优质内容一直都是核心。

汽车之家在内容建设方面,属于顺应新车智能和新能源这两个方向搞内容IP,比如《双温区冬季首测》,覆盖超过30个品牌的50余款车型进行了全方位测试。轻量化短途游节目《逃跑计划》贴合热点去做,算是延续了平台以往的专业思路。

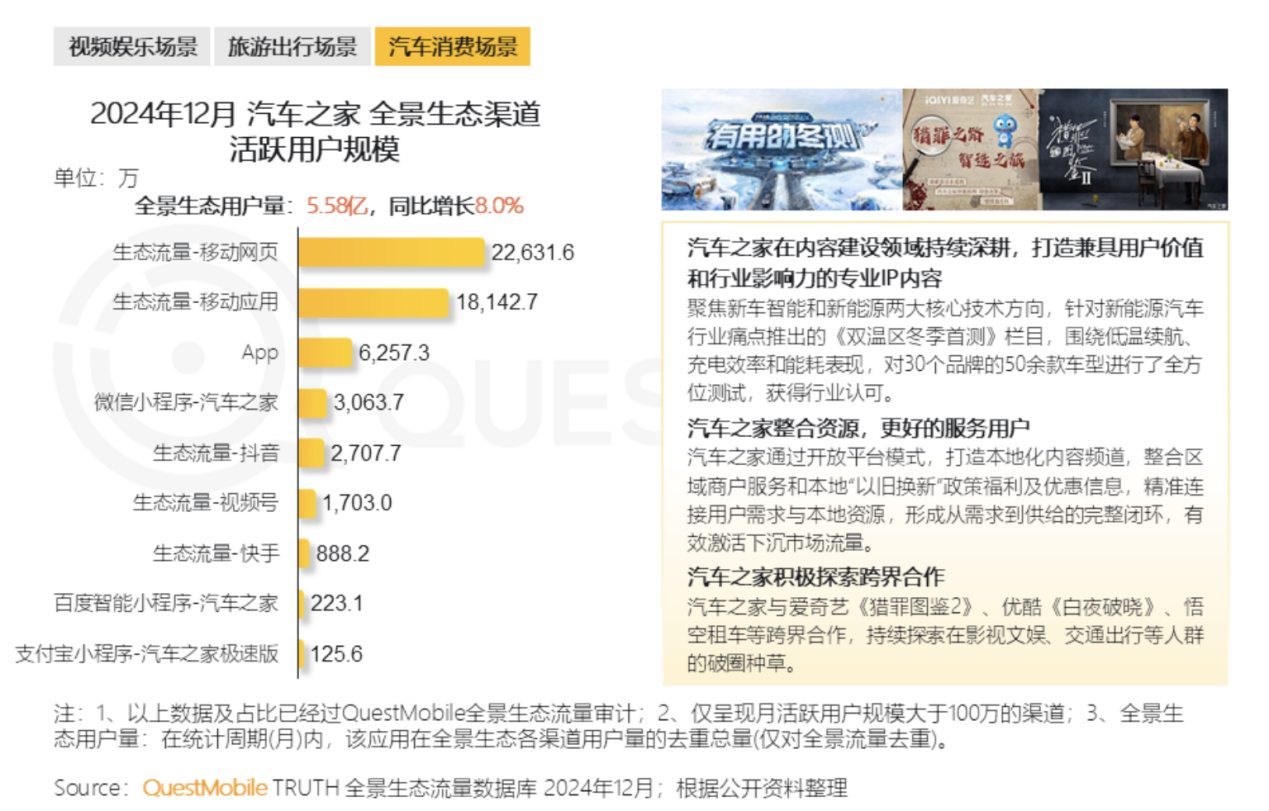

至于多个品牌跨界的,就不多说了。QuestMobile数据,2024年12月,汽车之家移动端日均用户数达7,748万,同比增长13.6%,全景生态用户量达到了5.58亿。

数据来源:公司年报

2.线索服务

从收入角度来看,今年线索方面收入30亿左右的规模,相比去年变化不大。但是在人均DeepSeek这个浪潮下,最近官宣接入DeepSeek应该能找到新增长点。

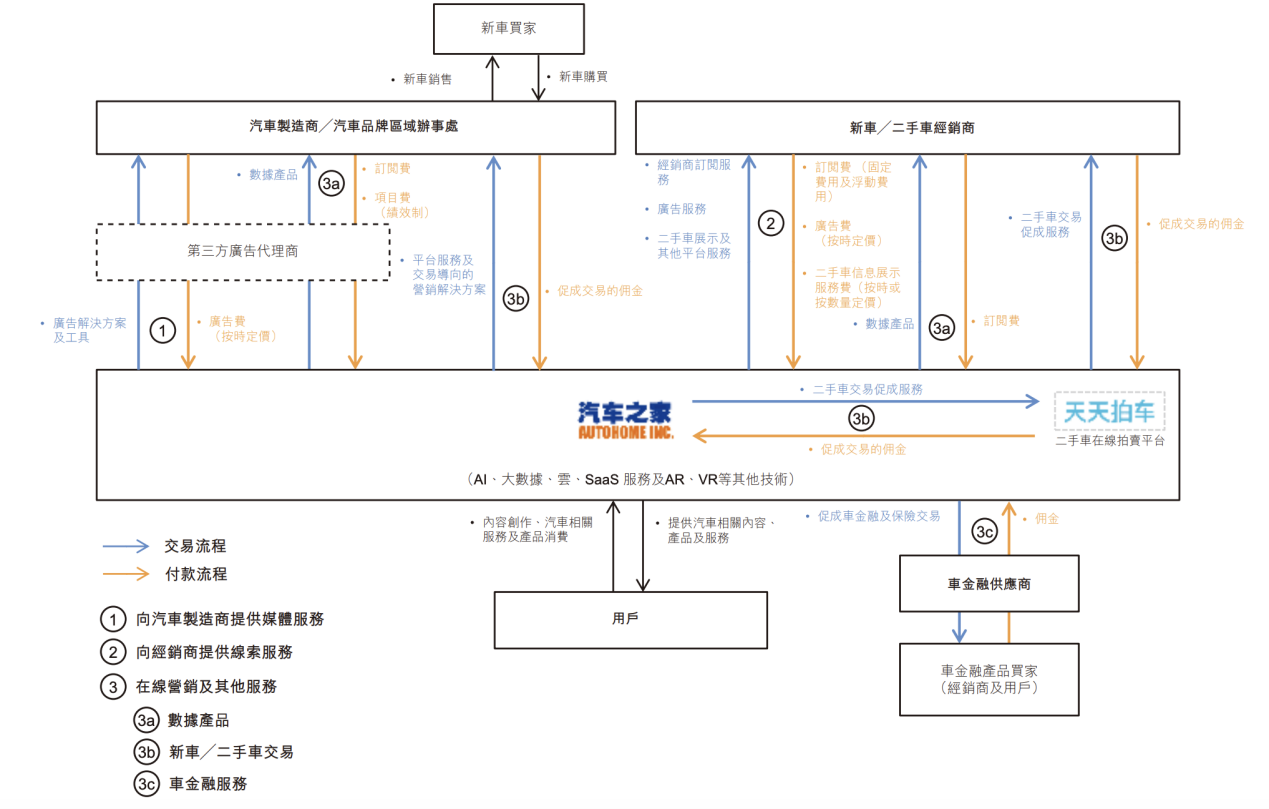

汽车之家完整生态系统及各业务资金流向

从经销商视角,近两年投放预算开始转向效果投放,更关注线索转化率。汽车属于耐用品消费,虽然不像大B端依托强线下做客情,但线上和后端服务同样重要。

经销商端,车商汇2024年上了 “司南 3.0”,本身具有智能化数据分析能力,叠加上DeepSeek,可以给经销商构建起对消费者全链条的认知。

一揽子AI工具就不细说了,AIGC视频生成工具,大家都在做。按照汽车之家目前的规划,是把AI智能体嵌入到整个店端运营全流程,从线索运营到业务流程,再到用户服务。相当于整个B端服务,都实现了AI驱动。

以二手车的GROUP ONE为例,这是给经销商集团层面用的中心化管理工具,其中呼叫中心新上的双呼模式,帮整体线索端坐席人效提升54.8%,线索接通率提升15.5%,线索有效率提升17%。

在我看来,这属于又一个DeepSeek+垂直行业,首先在营销侧爆发的典型案例。

3.在线营销和其他

这部分全年收入23.8亿元,同比8.1%增长,业务包括新车、二手车交易服务以及车金融等,也就是新CEO主要负责的业务,跟海尔入局相关,后面一起来讲。

二、海尔入局,生态平台的野望

最近网上新闻比较多了,几个重点信息:第一,海尔旗下卡泰驰持股41.9%,成为汽车之家新的实控人。第二,约130亿元人民币,2亿股,溢价13%。第三,新CEO杨嵩,非空降,之前负责新零售、二手车和天天拍车等业务。

这次业绩发布会,杨嵩首次以CEO身份出现的,并官宣与海尔达成协议。后续的全员信中表示,“本次交易完成后,汽车之家实现从汽车垂媒向汽车生态平台的战略转型。”

我个人还是看好这次收购前景。

1.汽车之家本身

最近汽车之家重点是通过新零售构建下沉市场网络,打通线上线下,比如现在新一年的国补又开始了,包括“以旧换新”刺激消费,要探索下沉市场的潜力。

卡泰驰实际上也具备一定规模,官网显示其门店覆盖了武汉、郑州等18个城市,在全国百强经销商TOP10中,它一家占据4席,去年上线的智能商城年交易5万台。

加上汽车之家目前已有的28家空间站加盟店和超过130家卫星点,双方存在协同效应。整个2024年,汽车之家投入补贴过亿元,实现订单200多万单,成交约30万台。超3000场单店活动,覆盖全国近250个城市,影响近400万人。

另外就是二手交易, “天天拍车”截至2024年9月,累计成交超100万辆二手车,GMV合计近1700亿元。未来卡泰驰的二手车直营、高端改装、智能充电、车家互联等业务可以直接赋能给天天拍车,从供应链、到管理能够有效补足汽车之家线下交付的短板。

2.海尔的立场

家电巨头入局汽车不是新鲜事,包括格力、美的都有过类似尝试。

此次海尔的战略类似小米的以人为中心的,布局人车家全生态,通过手机APP和车辆定制化改造,实现“人车家全生态”覆盖。

海尔的管理哲学曾拯救家电业务,特别是“人单合一”,白电跟汽车同属于耐用品消费,管理哲学上类似,而且从智慧家居与智能汽车的“无缝切换”,海尔智家生态+汽车场景,想象空间还是不小的。

有个比较有意思的点,看海尔在接受蓝鲸科技采访时总结说,希望战略布局“移动的家”,探索“家车互联”生态。

据海尔透露,已有30万户家庭实现了海尔智能家居系统与车载系统的无缝对接,用户可便捷地享受充电桩预约、车内空气净化等一系列智能化场景应用。

三、能否价值重塑?

现在新能源造车热,前两天工信部发的数据,2024年产销量已经均破千万,IDC的数据预测2025年中国新能源汽车市场规模将接近 1400 万辆。

一方面把电动车当 “入口级”端口来看,再一个市场规模足够大,整个汽车产业是10万亿级规模,谁都想一杯羹,最有利可图的其实参与到交易环节当中。

不过搞生态这个活儿,谁都在干,包括互联网巨头和传统车企,且大多数生态平台的边界已经变得模糊。比如,小米通过其智能家居产品成功布局了车家生态,百度通过Apollo进一步深化车联网,几乎每个参与者都在构建自己的智能生态链条。

汽车之家自带流量和内容的优势,理应是智能汽车生态中的重要一环。但从产业利润分配的角度来看,还有很大的利润板块可以拓展。要想在这场博弈中脱颖而出,不仅仅是在数据、内容和用户运营等多维度上发力,还要为车主提供更多贴合需求的服务,比如车主社区、二手车交易、维修服务等一系列服务的融合。

我们能看到的,DeepSeek算一个,还有就是海尔的入主,给供应链赋能,都是2025年重点。

据汽车之家官方透露,经销商端全面接入 DeepSeek 能力后,还计划推出 “AI + 数据” 标准化工具包,帮助车企优化产品设计,提升经销商的运营效率。

海尔的技术创新优势和卡泰驰控股的线上线下一体化运营经验,特别是先进的门店管理经验,将提升汽车之家O2O线上线下智能交互和综合运营服务能力。

从车企、经销商的商业价值,到消费者用户价值,实现整个汽车生态协同发展。

此外,2024公司业绩报告明确,公司会继续执行这一揽子分红回购计划,以持续加强股东回报。

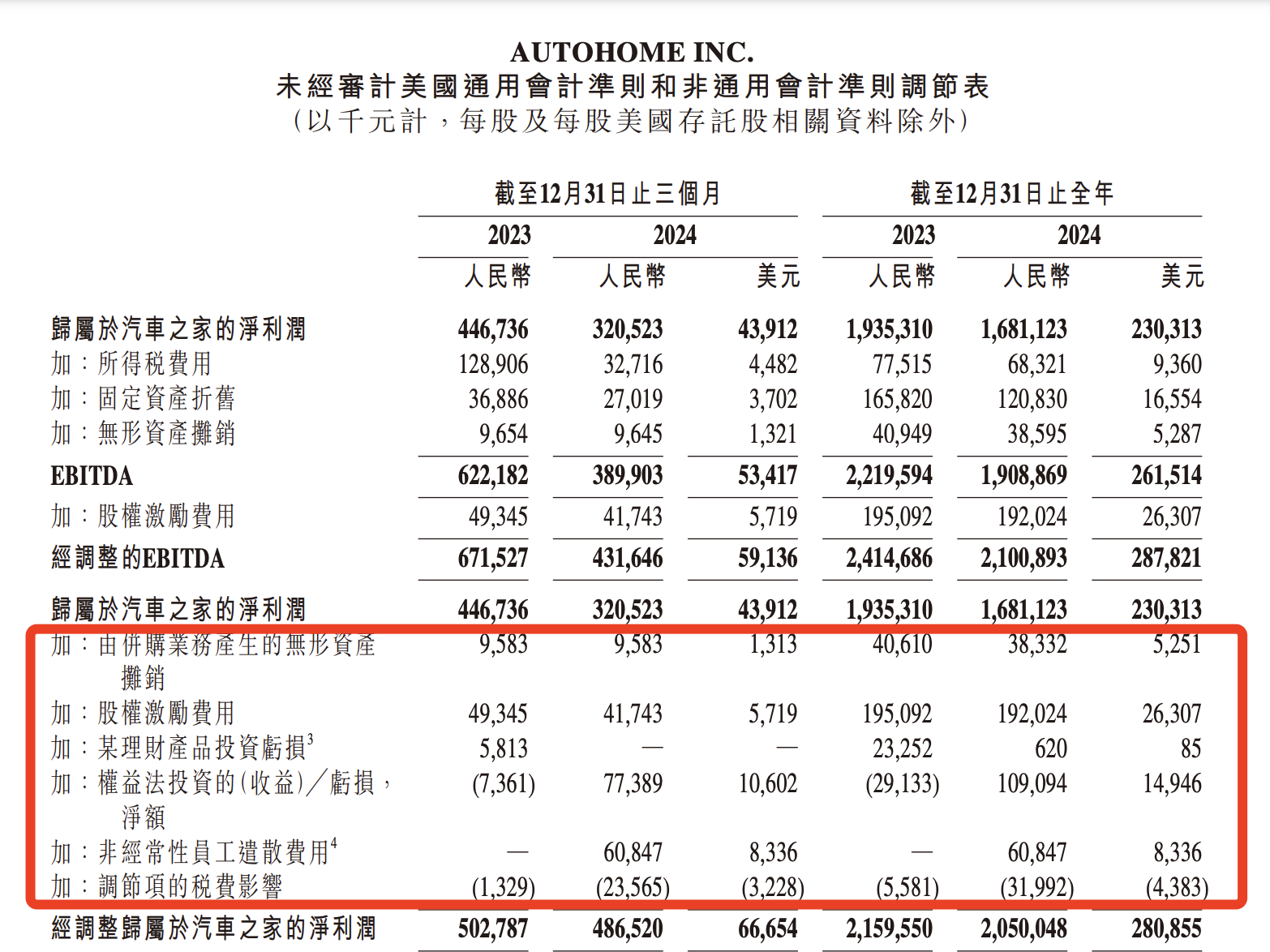

作为传统垂类媒体龙头,以往投资者也更多关注稳定经营利润和派息情况,从具体的利润表现来看,EPS 0.46美元,经调0.58美元,核心几个因素见红框。

个人猜测,按照此前管理层定下的逻辑,派息金额约为上一财年产生的净收入的 20%,总体派息和分红能力大概率也是延续去年的情况。

如今海尔入局、加上DeepSeek的AI加持,瞄准下沉市场、以旧换新构建全链路生态,这个背景下,似乎又能看到汽车之家重回高增长了。

本文作者可以追加内容哦 !

不过车家智能衔接到是个崭新赛道,希望汽车之家做好。