根据IRDS的预测,未来集成电路技术的发展将主要聚焦在两个方向:继续沿袭摩尔定律,不断缩小晶体管的特征尺寸,这一方向被称为“More Moore”;其次是向多元化方向发展,扩展摩尔定律的应用范围,通过采用先进的封装技术来实现,这一方向被称为“More Than Moore”。

目前,IC制造工艺已经实现了3nm的商业化应用。由于受到良品率和成本等因素的制约,2nm及以下IC制造的商业化进程正在放缓。考虑到成本和技术实现等方面的挑战,“More Than Moore”的路线受到了越来越多的关注。

一些行业领先的制造商,如台积电、英特尔和三星等,正在逐渐将其重点转向封装工艺的研发和创新。

先进封装工艺是在传统封装工艺的基础上进行了创新和改进,提高了对设备的要求。

在工艺更新方面,先进封装工艺提升了传统工艺的性能标准。

例如,它要求背面减薄更加平整,晶圆切割的速度和精度也要更高。实际上,几乎所有传统工艺都在进行升级,以适应这种新工艺的需求,这也导致了相关设备的升级换代。

在工艺增加方面,先进封装工艺主要涉及到前道制造的基本工艺,如光刻、溅射、电镀工艺、光刻胶去胶和金属刻蚀等。

这些工艺需要一系列的设备支持,包括光刻机、PVD、CVD、电镀设备、涂胶显影设备、去胶机、刻蚀机、CMP,以及临时键合与解键合设备等。

前道制造设备的制程主要以纳米级为主,而后道封装设备则主要以微米级为主。

目前,前道制造设备的国产化率正在快速提升,技术下沉有望率先替代部分先进封装工艺。

从半导体设备的国产替代进度来看,去胶设备的国产化率最高超过90%。清洗设备、刻蚀设备、热处理设备、PVD设备和CMP设备等的国产化率也都在10%以上。

去胶设备

据Gartner的最新统计,2021年全球干法去胶设备的市场规模为约6.61亿美元。而到2025年,这一数字有望增至6.99亿美元,期间的复合增长率预计为5.40%。

当前全球主要的干法去胶设备生产商主要集中在中国、韩国、日本和美国。

我国厂商屹唐半导体在全球市场占有率达到了31.3%,位列第一。北方华创的市场份额为1.7%,在全球排名第七。除此之外,主要的厂商还包括比思科、日立高新、泛林半导体和泰仕半导体等国外企业。

屹唐半导体主要专注于生产各类等离子体干法去胶设备。其收购的Mattson在去胶技术领域拥有深厚的历史积累,因此其产品的国产化率相对较高。

据屹唐公告,公司目前已经量产的干法去胶设备可以满足90-5nm逻辑芯片、1Y到2Xnm(大约14-29nm)系列DRAM芯片以及32-128层3D NAND芯片的生产需求。

盛美上海作为另一家中国企业,其产品主要集中在湿法光刻胶剥离设备上,是国内该领域中的先发布局者。

清洗设备

在当前的芯片制造过程中,清洗工序占所有芯片制造工序步骤的30%以上,是占比最大的工序。随着技术节点的不断进步,在实现相同芯片制造产能的情况下,对清洗设备的需求量会相应增加。

目前,主流的湿法清洗设备包括单片清洗设备、槽式清洗设备、组合式清洗设备和批式旋转喷淋清洗设备等。其中,单片清洗设备在市场份额中占比最高。

从全球市场份额来看,日本DNS和TEL分别占据前两位,市占率分别为40%和25%。

韩国细美事和美国泛林分别占据16%和12%。国产清洗设备公司中,盛美上海、北方华创、至纯科技和芯源微是主要的竞争者。

盛美上海以超/兆声波方法为特色,结合二流体清洗技术,推出了槽式湿法和刷洗设备,其全球市占率约为4%。

至纯科技的产品线包括槽式湿法工作站和单片式湿法设备。其中,单片式湿法设备为旋转喷淋Spin-Spray类型,其性能可以对标国际企业如SCREEN和LAM等。

芯源微的产品则包括单片式清洗机和Scrubber刷洗设备等,已经在多个客户处通过了工艺验证,并获得了多家Fab厂的批量重复订单。

刻蚀设备

据Gartner的最新数据,2022年全球市场中,刻蚀设备、薄膜沉积设备和光刻设备在晶圆制造设备的总价值量中分别占据了约22%、22%和17%的份额。特别是刻蚀设备,其全球市场规模在2022年达到了约230亿美元。

刻蚀机不仅是晶圆制造的三大核心设备之一,且对于14纳米以下的晶圆制造尤为关键。

目前由于先进工艺芯片加工使用的光刻机受到波长的局限,14纳米及以下的逻辑器件的微观结构加工更多地依赖于等离子体刻蚀和薄膜沉积的工艺组合,即多重模板工艺,这也使得刻蚀等设备的加工步骤相应增加。

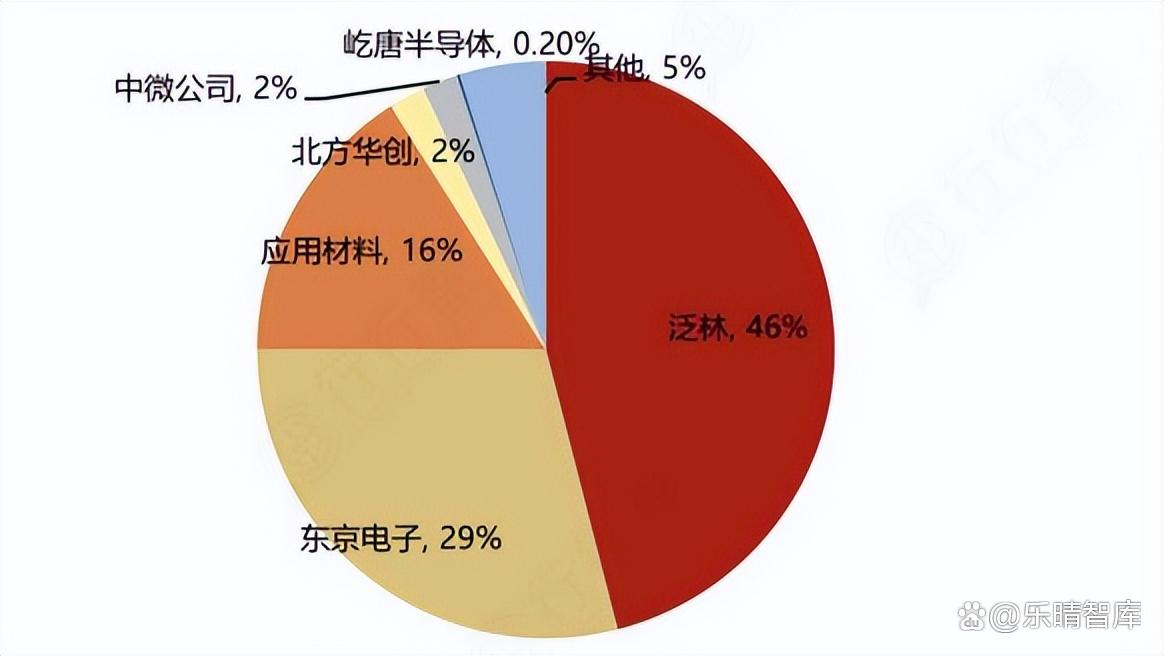

全球刻蚀设备市场的格局呈现出寡头垄断的特点。长期以来市场主要被泛林半导体、东京电子和应用材料这三大巨头所占据,在全球的市场份额分别为46%、29%和16%。

国内市场中,中微公司和北方华创是主要的半导体刻蚀设备制造商。中微公司在国内介质刻蚀领域处于领先地位,北方华创则是国内硅刻蚀领域的佼佼者,部分技术水平和应用领域已经达到了国际同类产品的标准。

全球刻蚀设备市场格局:

热处理设备

半导体制造设备中,热处理设备的占比约为3%。

热处理工艺在半导体制造中主要应用于氧化、扩散和退火制程,涉及的设备包括卧式炉、立式炉和快速升温炉(RTP)。

据Gartner预测,到2025年,热处理设备的市场规模有望达到19.9亿美元。

目前,热工艺领域的巨头主要是国外公司,如应用材料、东京电子和科意半导体,市场份额分别为45%、19%和19%。

国内公司如屹唐半导体和北方华创的市场份额分别为5%和1%,国产化率仍然较低。

屹唐半导体在2016年通过收购美国快速热处理公司Mattson,增强了其在快速退火设备领域的能力。

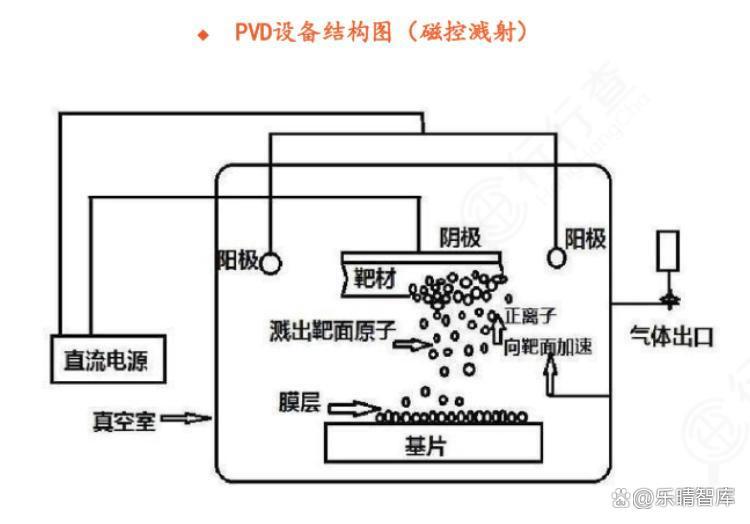

PVD 设备

薄膜沉积在半导体制造流程中扮演着至关重要的角色。

随着尖端制程技术的持续进步,对膜厚的精确度、薄膜的质量和台阶覆盖率等的要求也随之提高。

在薄膜沉积设备领域,PVD和CVD技术占据主导地位,半导体制造中的大部分金属层、介质层和半导体层都是由PVD和CVD设备来制造的。

国内有多家厂商涉足薄膜沉积设备领域,虽然侧重点有所不同,但竞争态势相对良性。

在PVD设备市场中,AMAT公司占据了高达87%的份额,国内仅北方华创拥有一定的市场份额。

北方华创作为国内PVD的领军企业,其稀缺性十分明显,同时也在LPCVD、APCVD和ALD领域有所布局,其产品已经被广泛应用于半导体的生产线中。

拓荆科技则专注于薄膜沉积设备的研发和生产,拥有PECVD、SACVD和ALD三大产品系列。

微导纳米是依靠ALD设备起家的,其产品不仅应用于光伏产业,也应用于半导体产业。该公司是国内首家成功将量产型High-kALD应用于28nm节点集成电路制造前道生产线的国产设备公司,因此在ALD领域具有显著的竞争优势。

根据MaximizeMarketResearch数据统计,到2025年,全球薄膜沉积设备市场规模将达到340亿美元,2017-2025年均复合增长率为95.7%,行业景气度持续上行。

CMP 设备

集成电路制造的产业链包括硅片制造、集成电路设计、集成电路制造和封装测试等四个主要领域。除了集成电路设计之外,CMP设备在其他三个领域都有广泛的应用场景。

特别是在先进的封装领域,如硅通孔(TSV)、扇出(Fan-Out)、2.5D转接板(interposer)和3D IC等技术中,都需要大量使用CMP工艺。

CMP设备的工作原理是通过化学腐蚀与机械研磨的协同作用,高效地去除晶圆表面的多余材料并实现全局纳米级的平坦化。

CMP设备的基本结构包括抛光、清洗和传送三个模块,其中抛光模块是设备的核心部分。

目前,全球CMP设备市场呈现高度垄断的状态,美国应用材料和日本荏原两家公司占据了绝大多数市场份额。

这两家制造商合计拥有全球CMP设备超过90%的市场份额,尤其是在14nm以下最先进制程工艺的大生产线上,所应用的CMP设备仅由这两家国际巨头提供。

国内主要的CMP设备研发和生产单位包括华海清科和北京烁科精微电子装备有限公司。

光刻设备

与其他晶圆制造工艺不同,光刻机的制造和配套设施的复杂性形成了独特的产业链概念。

由于光刻是晶圆制造过程中最复杂、最关键的步骤,其产业链的高端复杂性使得单一企业难以独立完成光刻机的研发制造。这需要众多顶尖企业相互配合,共同合作。

光刻产业链的复杂性主要体现在两个方面。首先,作为光刻核心设备的光刻机组件非常复杂,包括光源、镜头、激光器、工作台等关键组件,这些技术通常只被全球少数几家公司所掌握。其次,与光刻机配套使用的光刻胶、光刻气体、光罩(光掩膜版)等半导体材料和涂胶显影设备等同样具有较高的科技含量。

随着AIGC的兴起和未来大模型的落地,这将引发对高性能计算(HPC)等算力需求的指数级增长,从而大幅提振晶圆的预期需求。而晶圆尺寸的扩大和产能的提升将进一步拉动光刻需求。

制程升级则会增加单片晶圆所需的光刻步骤数量,从而带动光刻设备尤其是高端设备的需求不断增长。

目前,全球光刻设备市场主要由ASML(占80%市场份额)、Nikon(占10%市场份额)和Canon(占6%市场份额)等几家公司占据。

光刻机产业链:

随着芯片制程技术的不断进步,前道光刻设备的制造工艺也变得越来越复杂,导致单台设备的售价持续上涨。

根据数据,2022年ASML的EUV设备平均售价(ASP)约为1.76亿欧元,是浸没式ArFi设备的2.7倍。与上一年相比,这一价格增长了17.72%。而High-NAEUV设备的单价甚至预计将高达3至3.5亿欧元。

涂胶显影设备

涂胶显影设备可以根据其在工艺流程中的位置被划分为前道设备和后道设备。

其中,前道涂胶显影设备起着主导作用,主要应用于晶圆制造环节。

涂胶显影机在光刻机工作流程中,既负责输入(即曝光前的光刻胶涂覆),也负责输出(即曝光后的图形显影)。

从全球的市场格局来看,约90%的涂胶显影设备市场份额被东京电子所占据,国内的芯源微在全球市场中的份额不足1%。

在光刻工序的涂胶显影设备领域,除了东京电子和芯源微,还有其他一些主要的企业,包括日本的迪恩士(DNS)、德国的苏斯微(SUSS)、中国台湾的亿力鑫(ELS)以及韩国的细美事(SEMES)等。

结语

随着新一轮AI浪潮爆发算力紧缺,先进封装技术已渐渐成为产业链升级的核心驱动力。

在半导体行业的快节奏发展背景下,对芯片性能的要求越来越苛刻,而传统的封装技术已经开始力不从心。对先进封装技术进行迭代升级,已经成为了行业发展的迫切需求。先进封装技术的迭代升级将推动相关设备加速迭代,产业链核心环节有望迎来广阔的市场空间。

本文作者可以追加内容哦 !