【债市为何出现波动?】

本轮债市调整主要在于资金面收紧+风险偏好阶段性回升,但目前来看债市调整已达到较大的幅度,机会窗口临近。

【上一轮债市资金面偏紧导致调整发生了什么?】

2023年8月-10月,央行防资金空转、稳汇率的相关描述,叠加财政发力基调下政府债供给放量,导致资金面偏紧,出现收益率曲线熊平现象,10Y收益率调整16个BP。而在高层释放宽货币积极信号后,债市从熊平格局转变为牛陡格局,10Y国债利率一路下行32个BP之多,持续时间也超过75天。

从中长期视角看,债市的配置价值逐渐显现,随着未来资金面重回宽松,债券市场仍会有较好的投资机会。

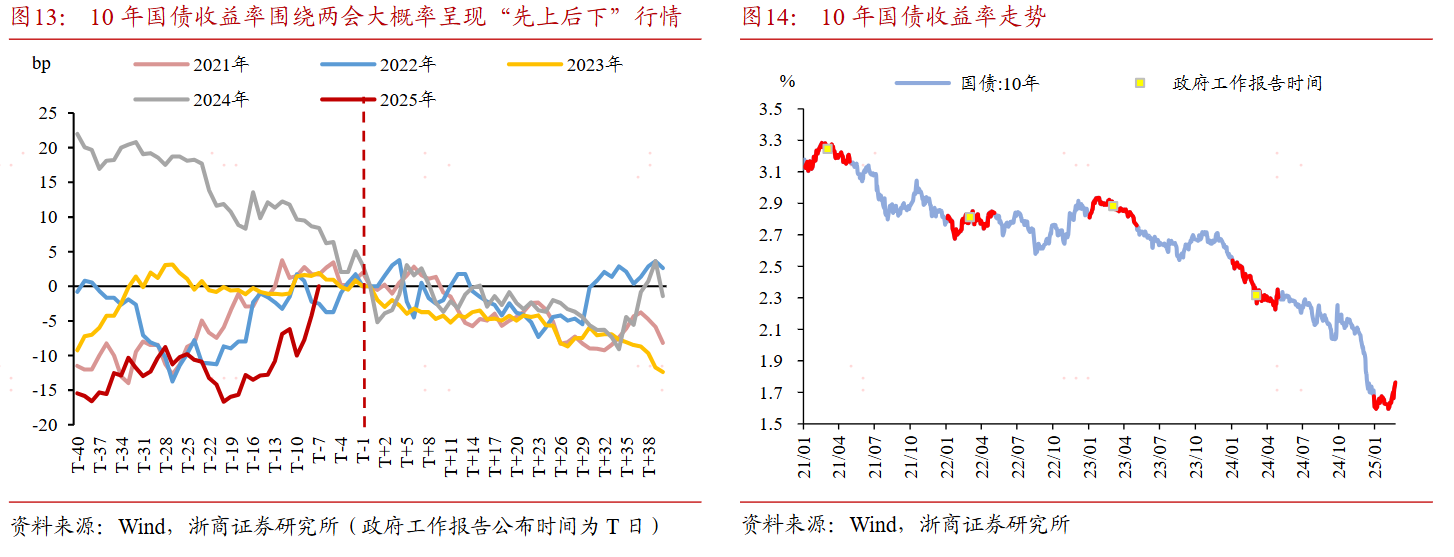

【临近两会,债市有何走向?】

而当前又处于临近两会的时间节点,我们复盘历史,发现2021年至今两会召开前后,利率多数下行,2021年、2023年和2024年,政府工作报告发布的40日后,10年国债利率均下行超过10bp。

复盘过去5年两会召开前后:

1)2021 年,资金面总体平稳,伴随权益市场回调,利率从调整转为流畅下行;

2)2022 年,金融和地产数据偏强,宽信用预期升温,但随后金融数据转弱,基本面缓慢修复;利率先上后下,开启波段震荡行情;

3)2023 年,5%的经济增速目标确定后,伴随降准落地,宽货币预期启动,利率从调整转为流畅下行行情;

4)2024 年,由于股市回调以及政府债供给节奏偏慢,供给空窗期,市场演绎“资产荒”行情,利率延续牛市。

周二下午在“部分银行下调存款利率+股市震荡盘整+资金面压力缓和”等因素驱动下,10 年和30 年国债强势反弹,侧面说明长债或依然是利率下行窗口期确定性最高的纯债类资产。

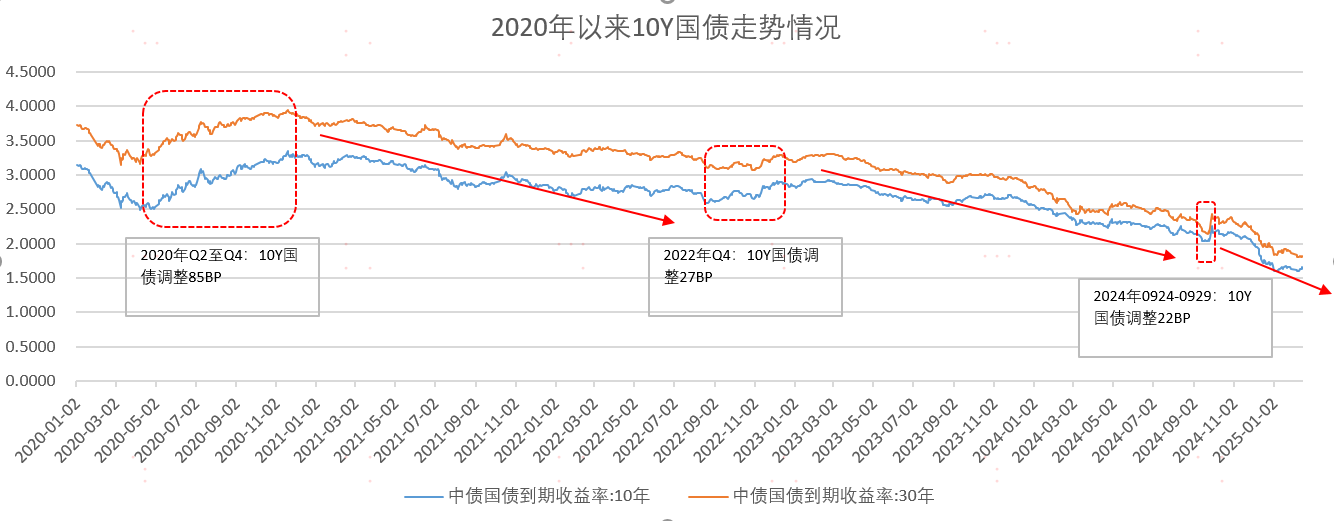

【国债收益率在过往调整后有何表现?】

回顾过往2020年以来,债市经历了三轮典型的债市调整,分别为2020年Q2-Q4、2022Q4以及24年9月底,但在调整过后10Y收益率仍然是保持了下行趋势。

这主要是因为在经济名义增速下行时需要有一个新的利率中枢去做匹配,所以我们看到每年的利率中枢都是在往下走的,表现出来我们每年利率都有个台阶式的下行,但阶段性的也会有反弹,反弹之后反而是一个比较好的这个买入债券的时点。

不仅10Y收益率如何,30Y收益率也是如此,从23年以来也是延续了持续下行趋势,尽管中间出现了3次较为明显的调整,但终在调整过后利率仍然是保持了下行趋势。

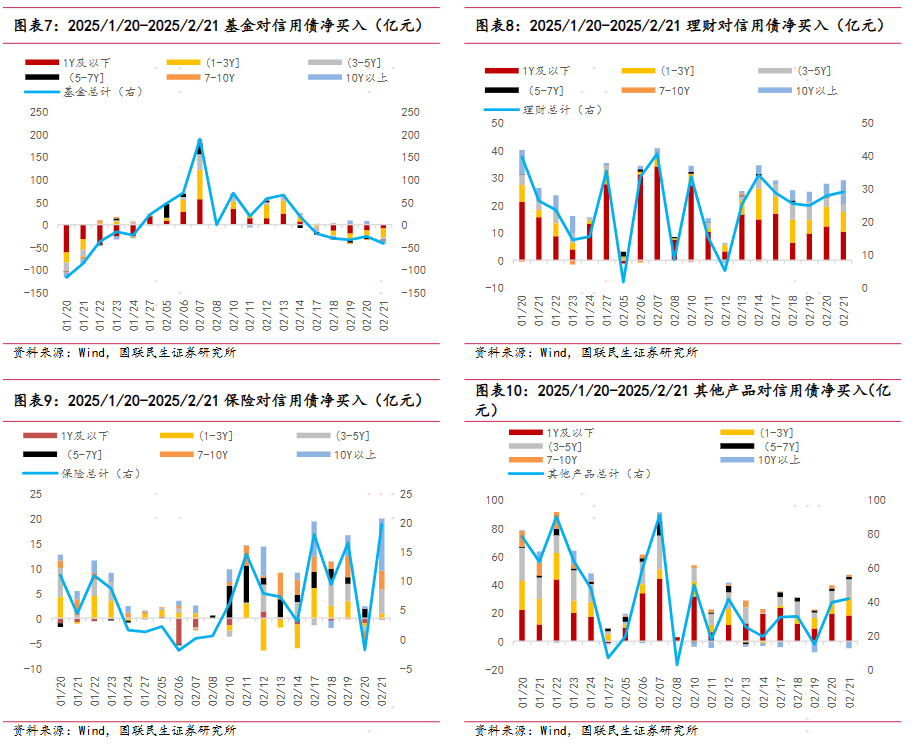

【当前债市调整下,机构仍然维持净买入】

本轮调整以来,理财对于普信债和商金二永债的持有水平也未出现明显回落。银行理财、保险、其他产品仍维持净买入,理财总体规模变动符合季节性,当前理财出现实质性卖债的压力可能不大,压力属于可控范围。

【面对当前债市,我们应该怎么办?】

总体来看,前期长债已经快速调整至高性价比区间,短期利空因素已逐渐释放。更长周期来看,利率下行可能也为一个整体的大趋势。如果大家风险匹配、资金投资期限合适的情况下,在债市每次回撤回调的时候,设置加仓计划、分笔买入,其实是一个值得考虑的策略。

$方正富邦鸿远债券C(OTCFUND|015909)$

$方正富邦鸿远债券A(OTCFUND|015908)$

$方正富邦睿利纯债C(OTCFUND|003796)$

#机器人产业大会举办!概念股获密集调研##中国银河再度涨停!大涨逻辑是什么?##小米集团股价巨震!雷军一度成中国首富#

风险提示:投研观点不代表公司立场,不构成投资建议,不代表基金实际持仓或未来投向保证。观点具有时效性。

本文作者可以追加内容哦 !