提示:将军会从IPO公司的业务数据、行业数据、基本面风险点、历史财务数据,来综合分析解读IPO新股。

时间不充裕的读者,也可以直接阅读文末的打新投研总结。

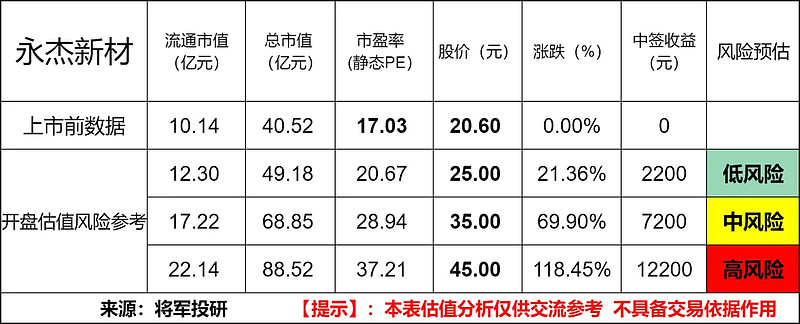

标的新股:永杰新材(732271)

顶格申购需日均市值:15.5 (万元)

一、IPO发行情况

发行价为20.60元/股,对应市盈率为17.03倍。(发行价格除以每股收益,每股收益按 2023 年度经审计扣除非经常性损益前后孰低的净利润除以本次发行后总股本计算)

二、企业主营业务和行业情况

永杰新材是专业从事铝板带箔的研发、生产与销售的企业,目前产品主要包括铝板带和铝箔两大类。

主要产品铝板带箔,是众多下游行业继续深加工的基础材料。产品主要应用于锂电池、车辆轻量化、新型建材和电子电器等 下游产品或领域。公司 2013 年和 2019 年连续两届被中国有色金属加工工业协会(以下简称“中色加协”)评选为“中国铝板带材十强企业”,2023 年度实现铝板带箔出货量 32.07 万吨,产品出口全球 30 多个国家和地区。

所处行业情况:

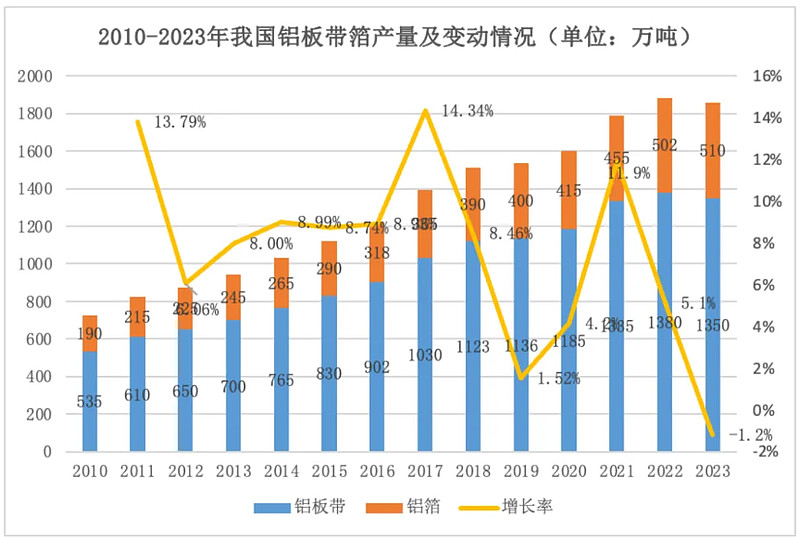

中色加协和安泰科统计数据显示,行业总产量从 2010 年的 725 万吨增加至 2023 年的 1,860 万吨,期间产量增长了 156.55%,年复合增长率约 为 7.5%。

具体如下图所示:

行业产品产量的持续增长,主要是国内需求量的持续增长,以及相应产品自给能力的提升。按照消费量(国内产量-出口量+进口量)计算,2010-2023 年间,国内铝板带箔产品表观消费量由 628 万吨增长到 1485.84 万吨,期间年复合增长率达到 6.85%,2023 年表观消费量约占国内产量的 79.88%。国内旺盛需求是本行业产量持续增长的重要基础。

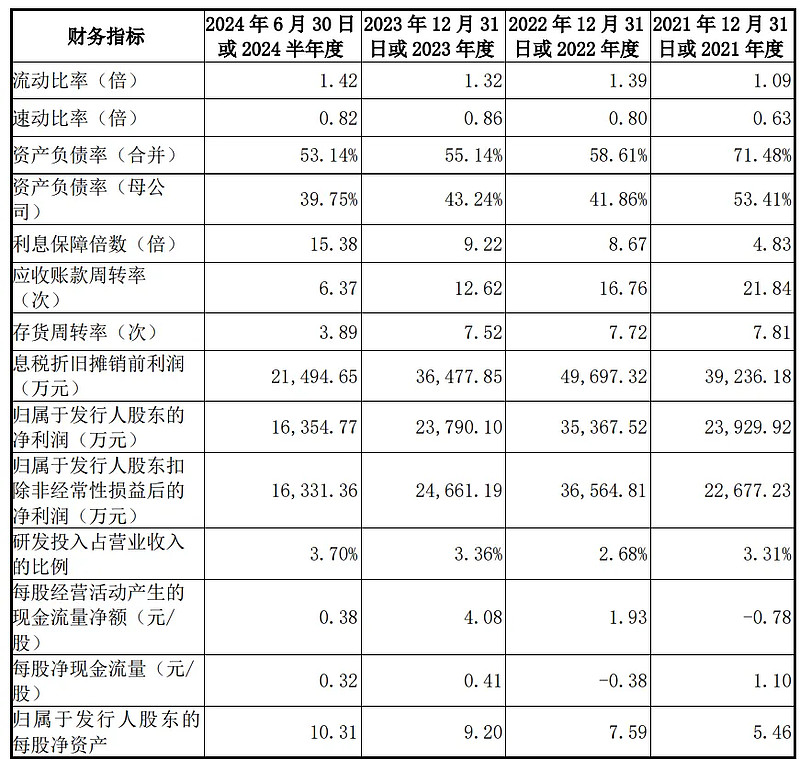

三、节选财务数据及同业对比

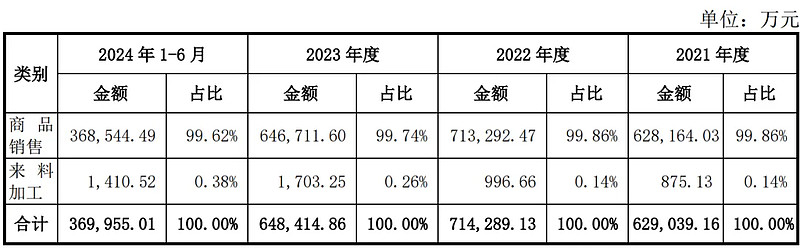

报告期内,公司按照产品类别划分的主营业务收入构成情况如下:

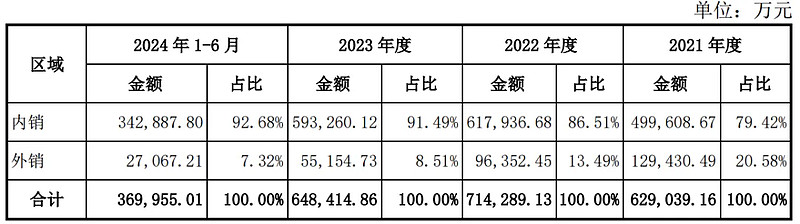

报告期内,公司主营业务收入按销售区域分类构成如下:

报告期内,公司主营业务毛利率分别为 9.39%、9.68%、8.85%和 9.14%

近年的毛利率在7%~9%波动。

2023四季度毛利率为8.94%,2023四季度净利率为3.66%,可见公司在所处行业没有壁垒,产品技术门槛不高可替代性强。

对比同业:鼎胜新材、明泰铝业、华峰铝业等,处于略微劣势,处于行业里中下游之间水平。

四、将军的投研总结:

从行业来判断,铝板带箔是众多下游行业继续深加工的基础材料,产品应用于锂电池、车辆轻量化、新型建材和电子电器等下游产品或领域。随着这些领域的不断发展,对铝板带箔的需求也在持续增长。铝板带箔质量轻、比强度高、耐腐蚀等特性使其在汽车领域的应用将不断拓展。在新型建材领域,各类复合铝材为代表的新型建材可有效起到建筑物隔热、保温效果,随着建筑行业的升级和绿色建筑的发展,对铝板带箔的需求也将稳步增长。

从财务业绩来看,在2021-2024 年营业收入分别为 63.03 亿元、71.50 亿元、65.04 亿元、81.11 亿元,2021-2024 年净利润分别为 2.39 亿元、3.54 亿元、2.38 亿元、3.19 亿元。虽然营收与净利润也都有所增长,但低于同行业公司的平均水平。而且主营业务毛利率在近年财报来看并不稳定,同样低于同行业可比公司平均值。

从报告期应收账款项目来看,分别为 3.69 亿元、4.84 亿元、5.47 亿元、6.24 亿元,有不断增加趋势。上游无法做到对下游强势的企业,都是苦命生意。下游占用了上游的资金发展,看似收入和利润都在增长,其实不过是赚了“假钱”。

从发行价格和发行市盈率来看,与行业市盈率相当。显示出公司发行上市前的估值在同行业里处于合理水平。

中签的阅读者在执行交易策略时应充分考虑以上因素。

【注】预测表说明:低~中风险之间,是将军预测开盘股价的合理运行区间,中~高风险及以上,是将军预测开盘股价的炒作溢价区间。

特别说明:中风险作为新股当下内在价值的锚定,纯属个人主观预测。不构成建议,仅供参考、交流作用。

新股炒作阶段结束后,将军认为当期股价会慢慢围绕内在锚定价值上下浮动。(未来估值锚定,则看企业新一期财报披露情况来上调或下调。)

投研总结:永杰新材从报告期业绩上看波动较大,利润受上游原材料成本和锂电池行业市场变化影响明显。从资产负债率来看也不算优秀,整体负债较高,财务费用负担较重。应收账款金额也高,有一定的坏账风险。产品研发投入也低于同行业可比公司均值,综合整体基本面我觉得一般般。

打新评级:谨慎 我的选择:申购

评级建议说明:

乐观,破发风险较小。

谨慎,破发风险一般。

放弃,破发风险较大。

本文作者可以追加内容哦 !

![[献花]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot49.png "献花")

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")