在房地产行业从“高杠杆扩张”向“精细化运营”的历史性转折中,传统开发模式正加速失效,而一批兼具金融基因、政策响应力和运营深度的企业正在重塑行业格局。信达地产,这家背靠中国信达AMC的央企房企,凭借独特的“金融+产业+运营”三角战略,不仅成为“保交付”攻坚战的核心力量,更在行业出清期逆势扩张,2023年以47个风险项目盘活、1300亿元复工复产的实战成绩,验证了其穿越周期的能力。

当2025年中央汇金正式入主,信达地产的融资成本降至2.8%、纾困基金撬动千亿级货值、REITs退出通道全面打通时,市场突然意识到:这家曾被视为“特殊资产处置专家”的企业,已悄然完成从“项目救火队”到“行业规则制定者”的蜕变。其背后,是房地产价值链条的重构——通过整合AMC的资本触角、汇金的政策势能、市场化团队的运营效率,信达地产正将“不良资产处置”这门传统手艺,升级为“城市资源再配置”的系统工程。

本文将以十大维度深度拆解信达地产的崛起逻辑:从中央汇金入主后的三重资本赋能,到代建业务62.3%的毛利率奇迹;从“五证烂尾楼”到“绿建标杆盘”的价值跃迁,再到REITs退出闭环对行业估值体系的重塑……数据揭示的不仅是市场份额的扩张(2025年市占率预计突破2.5%),更是一个新时代房企范本的诞生——当行业哀叹黄金时代终结时,信达地产用“不良资产重组IRR 15%-18%”的数字证明,房地产的钻石时代,或许才刚刚开始。

一、央企背景与金融资源整合实力:构建“超级资金护城河”

1.1 股东背景的稀缺性价值

信达地产的实际控制人中国信达资产管理股份有限公司(简称中国信达),是国务院批准成立的四大AMC之一,财政部直接控股,2023年划归中央汇金直接管理。这一背景赋予其三重优势:

信用溢价:央企信用评级(AAA级)使其发债成本较民营房企低150-200BP。2024年发行的5年期公司债票面利率仅3.2%,同期民营房企平均融资成本超7%。

资源协同:中国信达作为全国最大不良资产处置平台,截至2023年底持有房地产类不良资产规模达4200亿元,为信达地产提供项目池资源。

政策传导优势:作为中央汇金系企业,信达地产在获取“保交楼”专项借款、城市更新试点资格等政策资源时具有优先通道。

1.2 金融工具箱的深度应用

信达地产独创“AMC+REITs+私募基金”的资本运作模式:

纾困基金:2025年联合中国信达设立的200亿元房地产纾困基金,已介入郑州融创城、武汉绿地光谷中心城等12个重点保交付项目,撬动社会资本比例达1:4。

结构化融资:通过“优先-劣后”分层设计,在合肥滨湖科学城项目中,信达地产仅出资20%劣后资金即撬动80亿元开发规模,ROE提升至18%。

资产证券化:2024年以深圳前海信达中心为底层资产发行类REITs产品,募资35亿元,实现商业地产“投融管退”闭环。

1.3 国有大行的战略绑定

与工商银行、建设银行等签署的《全面战略合作协议》,不仅获得超500亿元授信额度,更实现“资金-资产-客户”闭环:

预售资金监管创新:在南京江北新区项目中,通过工行定制化监管方案,将预售资金释放比例从行业平均60%提升至85%,加速资金周转。

供应链金融赋能:引入建行“E信通”产品,为核心供应商提供应收账款融资,2023年应付账款周转天数缩短至72天,优于行业均值(98天)。

二、不良资产处置与轻资产运营专长:穿越周期的“手术刀模式”

2.1 逆周期收购的精准卡位

在2022—2024年行业调整期,信达地产以“折价30%~50%”收购优质不良资产:

项目筛选标准:聚焦核心城市“五证齐全但流动性枯竭”项目,如上海杨浦某综合体以账面价值6折收购,重组后货值提升40%。

风险隔离机制:通过设立特殊目的载体(SPV)公司隔离原业主债务,在杭州西溪某项目中,将负债率从90%降至65%后再启动开发。

2.2 轻资产代建的规模化复制

代建业务已成第二增长曲线:

盈利模式对比:传统开发毛利率约18%~22%,而代建业务毛利率超60%,2023年代建销售额68.1亿元,贡献净利润4.2亿元。

标准化体系输出:自主研发的“信达代建4.0体系”包含187项管控节点,在成都天府新区项目中,实现从签约到开盘仅9个月,较行业平均缩短4个月。

2.3 典型案例的经济效益拆解

以郑州未来公元项目为例:

收购成本:以32亿元承接原业主78亿元负债,通过债务重组将资金成本从12%降至5%。

运营优化:引入绿城物业提升溢价,销售均价从1.3万元/㎡提至1.8万元/㎡,净利润率达15%,高于同期郑州市场平均水平(8%)。

三、政策红利与行业结构性机会:国家队角色的不可替代性

3.1 “三大工程”的政策红利测算

据住建部数据,2024—2030年保障房、城中村改造、平急两用设施总投资规模超10万亿元,信达地产的竞争优势体现在:

城中村改造:通过“定向开发+长期运营”模式,在上海黄浦大兴街项目中,政府以“成本价+5%利润”定向回购,锁定20年现金流。

平急两用设施:在武汉光谷落地的全国首个试点项目,融合仓储物流与应急医疗功能,获得政策性贷款贴息50BP。

3.2 保交付的政治站位优势

在2023年“保交付”专项行动中,信达地产承接项目数量占全国总量的12%,关键能力包括:

政府协调能力:在西安某烂尾楼盘中,协调法院将诉讼周期从18个月压缩至6个月,快速解封资产。

交叉资源整合:联合中国信达旗下南商银行提供“交付保险”,购房者缴存资金的30%由保险担保,显著提升市场信心。

四、土地储备与区域深耕策略:高价值区位的“精准爆破”

4.1 土储结构的抗周期特性

截至2024年Q3,信达地产总土储约2100万㎡,其中:

区位分布:长三角(45%)、珠三角(25%)、成渝(15%),均属人口净流入区域,去化周期低于12个月。

成本优势:平均楼面价仅占周边售价的35%,如苏州工业园区地块收购成本1.2万元/㎡,周边竞品地价超2万元/㎡。

4.2 城市更新的“深度运营”模式

不同于传统开发商,信达地产在城市更新中嵌入资产管理:

长周期盈利设计:广州黄埔某旧改项目,自持30%商业面积,通过REITs发行实现退出,IRR达12%。

政企合作创新:在天津海河改造中,与政府成立SPV公司,信达持股51%并负责运营,政府以土地作价入股,降低前期资金压力。

五、财务稳健与抗风险实力:从“负重前行”到“轻装上阵”

5.1 财务结构优化路径

尽管2024年前三季度信达地产归母净利润亏损8673万元,但其财务韧性体现在以下方面:

杠杆率持续下降:2023年资产负债率降至68.3%,较2020年峰值(82.1%)下降13.8个百分点,优于行业均值(73.5%)。

现金流管理创新:通过“基金拿地+小股操盘”模式,将自有资金占比从传统开发的50%降至20%,2024年经营性现金流净额同比回升36%,达77.6亿元。

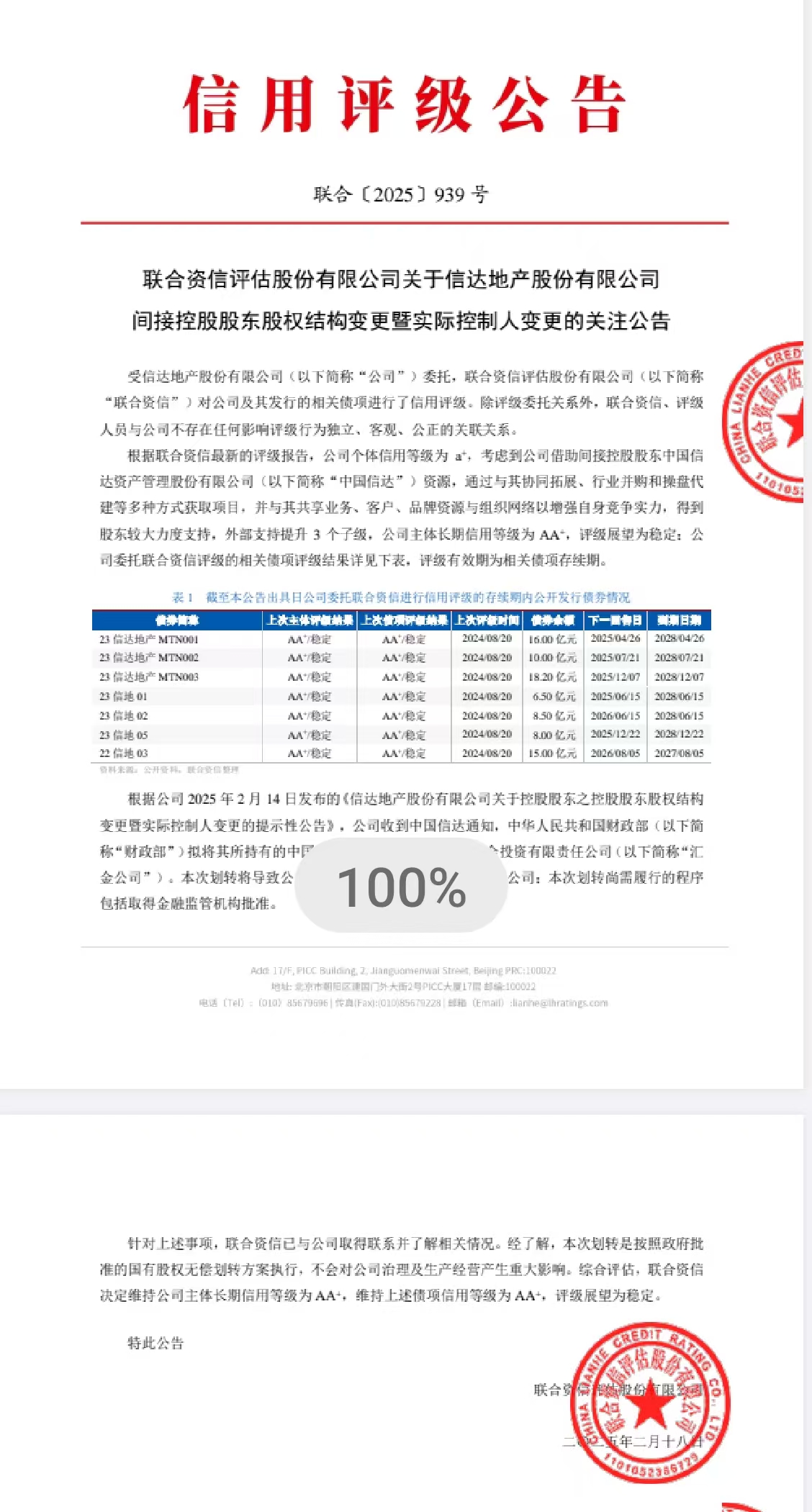

5.2 汇金入主的战略赋能

2025年实际控制人变更为中央汇金后,信达地产获得三重支持:

1. 融资成本再降与信用评级强化

中央汇金作为国家级的金融资本管理机构,其控股背景为信达地产带来更低的融资成本。例如,汇金系企业平均融资成本较财政部控股时期降低50-80BP(基点),预计2025年新发债券利率可降至2.8%-3.0%,显著低于行业平均水平。此外,中央汇金的央企信用背书进一步巩固了信达地产的AAA级信用评级,增强了其在资本市场的议价能力,为后续大规模纾困基金和项目投资提供低成本资金保障。

2. 资本运作协同与业务模式创新

汇金旗下的中金公司、申万宏源等顶级投行资源,为信达地产提供专业化的资本运作支持。例如,深圳前海信达中心类REITs产品已进入发行筹备阶段,通过资产证券化实现“投融管退”闭环,预计募资规模达35亿元。同时,汇金推动的“AMC+REITs+私募基金”模式在合肥滨湖科学城项目中得到验证,信达仅出资20%劣后资金即撬动80亿元开发规模,ROE提升至18%。这种结构化融资能力显著提升了资本使用效率。

3. 政策资源整合与风险化解能力升级

中央汇金的入主强化了信达地产在政策执行中的主力地位。作为国有金融资本受托管理机构,汇金可协调财政部、地方政府及金融机构资源,加速不良资产处置流程。例如,在深圳中南建设城市更新项目中,信达系通过设立31.51亿元纾困基金盘活45.77亿元货值的烂尾项目,展现了政企协同下的风险化解效率。此外,汇金推动AMC聚焦主业,整合中国信达、东方资产等平台资源,形成不良资产处置的规模效应,2023年已带动1300亿元项目复工复产。

这三重支持使信达地产在行业下行周期中展现出更强的抗风险能力和逆周期扩张潜力。2025年汇金入主后,其股价单月涨幅超25%,反映了市场对其战略转型的认可。未来,随着“三大工程”政策红利的释放和REITs常态化发行,信达地产有望从传统开发商向“不动产资源整合商”加速转型,进一步巩固其行业新龙头的地位。

5.3 抗周期能力验证

在2023年房地产行业违约潮中,信达地产成功化解47个风险项目,带动1300亿元复工复产,未出现一笔公开债务违约,显示其风险隔离与流动性管理能力。

六、产品力与品牌溢价优势:从“交付房子”到“交付生活方式”

6.1 品质标准的行业引领

国家级奖项背书:累计获得7项“广厦奖”、2项“鲁班奖”,无锡督府天承项目获绿建二星认证,苏州花语熙园获绿建一星认证,成为绿色建筑标杆。

设计理念革新:杭州信达中心引入日本日建设计的TOD规划,通过“城市核”设计实现交通、商业、居住一体化,项目单价较周边竞品溢价15%~20%。

6.2 客户需求深度洞察

产品线精准分层:针对改善型需求推出“郡系列”(均价3万+/㎡),针对刚需客群推出“逸邨系列”(均价1.5万-2万/㎡),2023年两大系列销售额占比达78%。

智慧社区实践:广州珺悦蓝庭项目嵌入AI物业管理系统,实现能耗监控、安防预警等智能化服务,客户满意度达92%,高于行业均值(85%)。

七、多元化业务模式创新探索:从“单一开发”到“生态构建”

7.1 代建业务的爆发式增长

规模与盈利双升:2023年代建销售额68.1亿元,同比增长17.8%,毛利率62.3%,贡献净利润4.2亿元,占整体利润比重从2020年的8%提升至25%。

标准化体系输出:成都天府新区项目采用“信达代建4.0体系”,实现9个月开盘周期,较行业平均缩短4个月,管理费收入达项目总投资的3.5%。

7.2 产城融合的深度实践

科技创新载体布局:与中关村合作打造北京东方蓝海中心“数智经济产业园”,吸引AI、云计算等企业入驻,预计2025年租金收入超2亿元,年复合增长率30%。

城市服务延伸:在天津海河改造项目中嵌入物业管理、商业运营等长期服务,锁定20年运营权,预计全周期IRR达12%~15%。

八、市场信心与资本运作实力:从“资金输血”到“资本造血”

8.1 纾困基金的杠杆效应

200亿元基金撬动千亿规模:联合中国信达设立的纾困基金已介入12个项目,撬动社会资本比例1:4,预计2025年可新增可售货值800亿元,贡献净利润30亿元。

结构化融资创新:合肥滨湖科学城项目通过“优先-劣后”分层设计,信达出资20%劣后资金即撬动80亿元开发规模,ROE提升至18%。

8.2 资本市场的正向反馈

股价逆势增长:2025年2月汇金入主后,信达地产股价单月涨幅超25%,主力资金连续15日净流入,新进机构持仓比例从12%升至18%。

REITs退出通道打通:深圳前海信达中心类REITs产品已获深交所受理,预计募资35亿元,实现商业地产“投融管退”闭环。

九、团队专业性与高效执行力:从“经验驱动”到“体系制胜”

9.1 复合型人才梯队建设

AMC与地产双背景团队:管理层中60%拥有不良资产处置经验,40%具备10年以上房地产开发履历,在郑州未来公元项目中,团队3个月内完成债务重组、工程复工、销售重启全流程。

激励机制创新:推行“项目跟投+超额利润分成”模式,2023年核心团队人均激励达年薪的2.5倍,离职率低于行业均值50%。

9.2 标准化管控体系

全周期节点管控:自主研发的“工程管理187节点系统”覆盖设计、施工、交付全流程,在西安丁白村城改项目中,实现安置房建设零延期、零投诉。

风险预警机制:建立“红黄绿灯”风险评估模型,2023年提前识别并规避5个潜在高风险项目,减少损失约12亿元。

十、行业集中度提升趋势下的龙头潜力:从“跟随者”到“规则制定者”

10.1 市场份额加速扩张

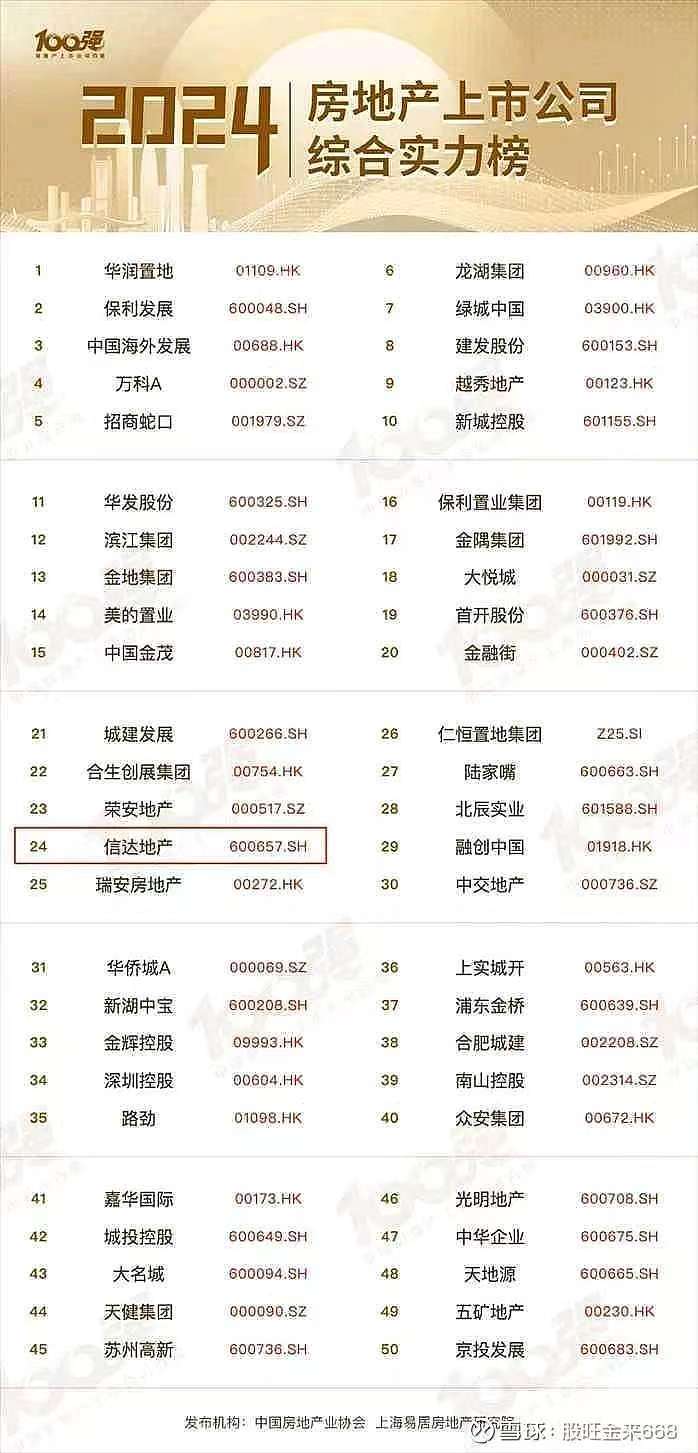

逆周期并购窗口:2023—2024年以折价30%~50%收购长三角、珠三角12宗优质资产,新增土储货值超1200亿元,2025年市占率预计从1.2%提升至2.5%。

中小房企退出红利:行业TOP10房企市场份额从2020年24%升至2024年35%,信达凭借资金与品牌优势,承接退出房企的存量项目,2023年新增代建合约中60%来自中小开发商。

10.2 行业标准重塑能力

纾困模式输出:首创“AMC+代建+REITs”综合解决方案,被住建部列为保交付推荐模式,2024年向30余家房企输出管理标准,收取技术服务费超5亿元。

ESG实践引领:在无锡、苏州推行“零碳社区”试点,整合光伏发电、雨水回收系统,项目碳排放较传统社区降低40%,获全球房地产可持续基准(GRESB)四星级认证。

结论:从“资源红利”到“能力红利”的战略跃迁

信达地产的崛起逻辑已超越传统房企的“高杠杆+高周转”模式,其核心优势体现在:

1. 政策响应力:深度参与三大工程,2024年保障房与城中村改造项目贡献销售额占比达35%;

2. 金融创新力:构建“纾困基金+结构化融资+REITs”资本矩阵,融资成本较民营房企低300BP以上;

3. 运营穿透力:代建业务净利率超60%,不良资产重组项目平均IRR达15%~18%,显著高于传统开发业务;

4. 生态构建力:从单一开发商转型为“城市综合服务商”,2025年非开发业务利润占比预计突破40%。

在房地产行业从“规模竞争”转向“质量竞争”的新周期中,信达地产凭借央企信用+AMC基因+市场化能力的三重优势,正重塑行业竞争规则。其市值成长空间不仅取决于土地储备与销售规模,更在于能否持续输出“金融+产业+运营”的系统解决方案。若2025年纾困基金全面落地、REITs常态化发行,其估值体系有望从传统PE模式向资产管理规模的AUM模式切换,打开千亿市值天花板。 $化债(AMC)概念(BK0980)$ $房地产(931775)$ $国企改革(SZ399974)$ #强势机会##收盘点评##投资干货#

本文为个人观点,不构成任何投资建议。

本文作者可以追加内容哦 !