没有原则,就没有方法!

投资成功,不需要顶级的智商、超凡的商业头脑或内幕消息,而是需要一个稳妥的知识体系作为决策基础,并且有能力控制自己的情绪,使其不会对这种体系造成侵蚀。

一、十年磨一剑:忘记过去的人必将重蹈覆辙,像操作一部机器那样管理投资

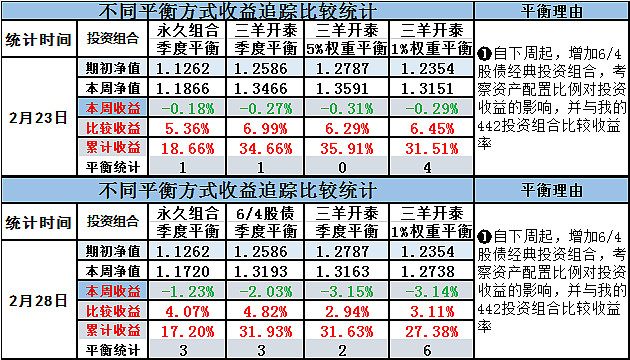

本周,我继续向DeepSeek提问,就我的“三羊开泰442”投资组合的不同再平衡方式,通过回测十年的数据,比较分析收益率情况。得出如下结论:

一是通常定期再平衡和阈值再平衡的效果因市场而异,没有绝对优劣,但阈值再平衡可能在降低波动性方面更好,但交易次数更多。

二是基于前述,不同的周期选择,收益率结论,都可能反转。

鉴于此,我决定放弃简单比较再平衡频率,重在比较我的投资组合与永久投资组合和和6/4股债经典组合等不同资产配置对收益率的影响。当然,这也坚定了我对自己“三羊开泰442”投资组合按阈值1%进行即时再平衡的操作计划。

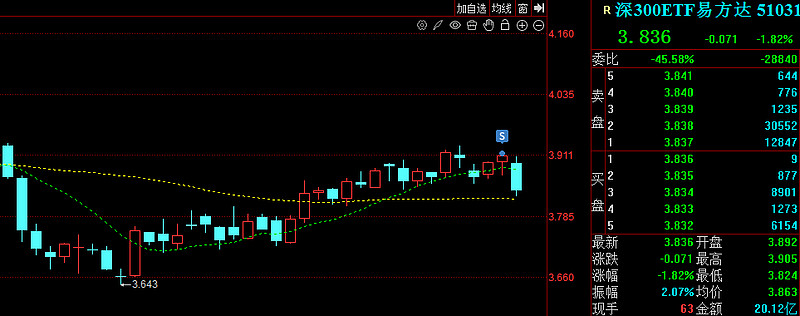

本周一24日,由于没有在沪深300ETF易方达上涨的时候减仓,我便准备等等看下午的行情,没有急于进行再平衡调整。

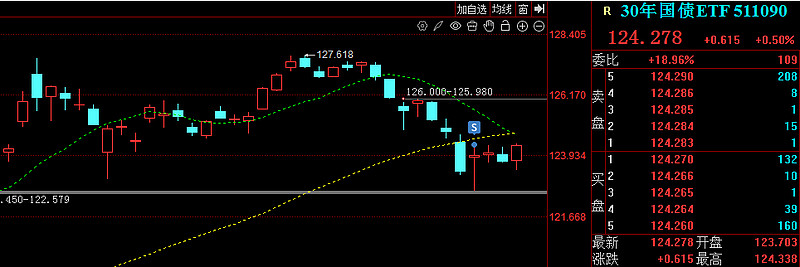

本周二25日,考虑到沪深300ETF易方达与博时标普500ETF同步下跌,但鉴于标普500ETF的仓位已经严重低于39%,又见30年国债ETF上涨,我便大胆地减仓国债ETF,随后将资金转仓买入标普500ETF。

本周四27日早上,我看到标普500指数继续走跌,而沪深300ETF易方达在周三收涨后继续收阳,我便决定减仓沪深300ETF转仓于标普500ETF,但因是限价单未能成功买入标普500ETF,结果因祸得福,周五成交价更低。

周四2月27日晚上,我考虑到下周就是3月1日恰是新一月的开始,我决定再次对我追踪的各投资组合进行调仓,以恢复至原有的资产配置目标。然后等到周末,继续进行调仓,确保减少各组合中的投资工具比例与配置目标权重的偏离幅度,减少投资组合的追踪误差。

28日早上,我见标普500ETF跌超1.76%,便不择时机的将卖出沪深300ETF的资金全部转仓于标普500ETF。随后,标普500ETF继续下跌,我甚至想着,继续进行“买低卖高”的再平衡操作,再次减仓沪深300ETF转仓于标普500ETF。只是想着,此前曾犯过同一天两次补仓,结果随后仍然继续下跌情形。

是故,还是严格按照再平衡的阈值进行操作。投资的胜利只属于能用理性驯服希望,用纪律兑现信念的人。

本周末开车去巫山走亲戚,一去一回就是两天,单边驾驶时间接近7个小时,又诞生了一个新的最长驾驶记录。尽管有些疲倦,我坚持趁完成投资周报的机会,继续读《原则》。

有效决策的基本要素是相对简单和永恒的,达利欧说,大致存在两种决策方式,一种以证据和逻辑为基础(来自较高层次的大脑),另一种以潜意识和情绪为基础(来自较低层次的动物性的大脑)。

我们多数人在多数时间里,受到较低层次大脑的控制,导致劣质决策而不自知。我想,成功的投资,一定要确保基于证据和逻辑的决策进行操作。是故,坚持自己的阈值再平衡,恰是基于证据的决策,一定不会错。

我们要把每个决策视为一个押注,押对有一个概率,有相应的奖励;押错有一个概率,有相应的惩罚。奖励X概率 - 惩罚X概率的差为正,即为会赢的决策,而预期价值最高的决策是最好的决策。

显而易见,提高押对的概率总是有价值的。知道何时不押注,和知道什么注值得押也是很重要的。不过,万事皆有可能,但重要是概率。我们通常把概率当作可能性。

要成为一个好的决策者,就先得把事情简单化,再使用原则——既能简化又能改善决策,最后把原则转换为算法,进行系统化和计算机化的决策。这恰好印证了我的442组合的再平衡策略是可行的。

当然,还需要继续比较的442组合,与永久投资组合及传统的6/4股债经典组合的差异。

— - — - — - — - — - — - — - —

投资组合不同再平衡方式实验观察:各投资组合以2024年11月2日净值为基准比较,永久投资组合和经典6/4股债组合的收益率居然已经跑赢了我的三羊开泰442组合,这值得继续追踪和比较。

我决定自2025年3月1日为基点,追踪比较按季度平衡的“永久投资组合”(中证A500ETF,黄金ETF、现金短融ETF,债券30年国债ETF等权重各25%)、60/40股债经典组合(中证A500ETF60%,30年国债ETF40%)和我的“三羊开泰442”组合(同时以阈值1%权重平衡)的收益,分析资产配置和再平衡方式对投资组合收益的影响。

二、指数三工具:我们不应当相信,每日的价格波动,会使自己更富有或更贫穷

今天,甚至明年的股价并不重要,重要的是卖出时的股价。我只需要追踪观察,再平衡。

$沪深300ETF易方达(SH510310)$ 配置目标40%

20241216……尾盘见沪深300ETF易方达权重低于39%,而30年国债ETF大涨超过1%,遂决定先适当减仓30年国债ETF,转仓于沪深300ETF

20241217-20250221……已经连续42个交易日未进行再平衡操作。直至2月21日,权重首次达到41.4%满足了阈值1%的再平衡条件,但因出差而未操作,

20250227……见沪深300ETF易方达权重达到了41.46%,我进行了减仓操作,但限价单未能买入标普500ETF

— - — - — - — - — - — - — - —

$标普500ETF(SH513500)$ 配置目标40%

20241125……依权重再平衡,卖出标普500ETF,转仓于沪深300ETF易方达,尽管没有卖在高点,只要严格坚持了自己投资计划,就是一种胜利

202411126-20250221……当前权重38.9%,本来符合再平衡条件,但因出差没有观盘,遂已经连续58个交易日未有任何行动,让子弹再飞一会儿也无妨

20250225……见标普500ETF权重跌破39%后,我便将减仓30年国债ETF资金买之

20250528……标普500ETF继续下跌,权重再次低于39%,我便将27日卖沪深300ETF所得资金用于买入博时标普500ETF

— - — - — - — - — - — - — - —

$30年国债ETF(SH511090)$ 配置目标20%

20241216……周一见沪深300ETF易方达权重低于39%,遂减仓涨超1%的30年国债ETF

20241217-20250221……当前仓位权重20%,继续观望,连续42个交易日没有进行操作

20250225……看到标普500ETF的权重跌破39%,而沪深300ETF又回调,我见30年国债ETF上涨,遂先卖出国债转仓于标普500ETF

三、痛苦+反思=进步——这是一次实验,更是一场修行

“在过去25年里,我始终如一地遵守我的投资方法和投资纪律!”第一课是一致性。是故,遵守我的投资计划,首先得了解自己,要战胜自己,要从自己的错误中学习:

20230929……减仓博时标普500ETF,转仓华夏标普500ETF后,持美股34.17%,周报51

20231010……减仓标普500ETF,欲与国泰纳指ETF等配权重,美股仅有15.5%,周报53

20240924-27……减仓沪深300ETF易方达22.8%,致A股资产严重偏离投资计划,周报86

20241012……即使同一天两次触发再平衡条件,亦不得平衡两次,宜待第二天,周报88

投资周报103:沪深300ETF39.7%、标普500ETF40.1%、30年国债ETF20.2%

投资周报104:沪深300ETF40.1%、标普500ETF39.5%、30年国债ETF20.3%

投资周报105:沪深300ETF40.6%、标普500ETF39.1%、30年国债ETF20.3%

投资周报106:沪深300ETF41.4%、标普500ETF38.9%、30年国债ETF20%

投资周报107:沪深300ETF40.6%、标普500ETF39.6%、30年国债ETF19.8%

— - — - — - — - — - — - — - —

我的投资计划:股债两配置,指数三工具,地域多元化,权重再平衡

我的投机哲学:分批买卖做交易,回调逆行准摊平,均线背离须止损,酒田新值逐行情

- ——文中观点只代表本人立场,涉及的相关ETF仅做学习分析,不是投资交易建议—— -

来源:雪球

本文作者可以追加内容哦 !

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")

![[献花]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot49.png "献花")