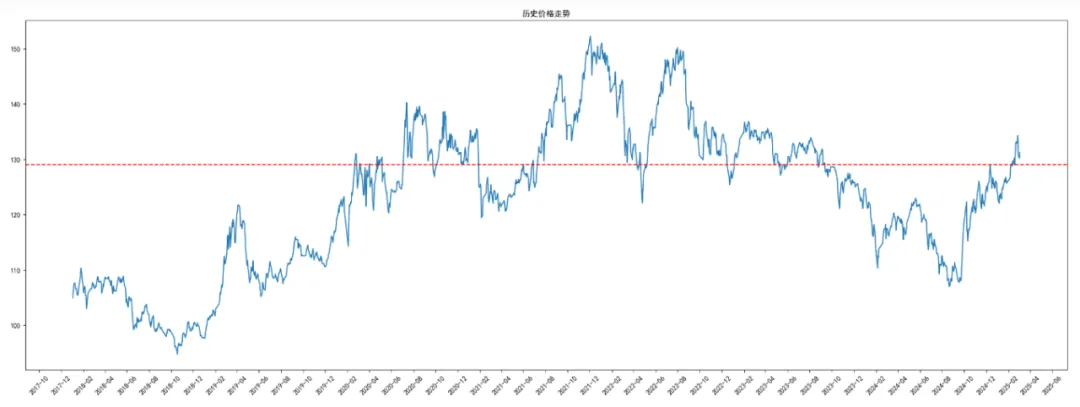

当前可转债平均价格处于历史86.2%,近两年95.94%分位

今日两市成交额较上一交易日缩量1843亿,上涨股票4050只,高于下跌股票数量,指数低开后引来反弹,但是量能连续2天下降,需要谨慎。可转债价格也继续上涨,整体价格仍处于较高位置

川普明天要公布“大事”,有可能和北约有关,今天军工上涨是不是也是征兆

今天带大家重新认识下可转债的溢价率(转股溢价率)

可转债的溢价率是什么?

溢价率 = (转债价格 - 转股价值)/ 转股价值 *100%

溢价率简单理解就是可转债转股以后比公司股票现价便宜还是贵,溢价率为负就表示要便宜,为正就表示要贵。一般认为溢价率越低,投资的价值就越大。

但是溢价率真就这么简单吗?

首先我们需要搞清楚,可转债的特性是兼具债性和股性,这里的债性一般指的是到期赎回价(108到118不等),正常情况下这个价格就是它的债底。股性就是可转债在特定情况下可以转变成对应公司的股票,这使得它会跟随股票的涨跌。

所以正常情况下,我们用价格来衡量可转债的债性,用溢价率来衡量可转债的股性。溢价率越高说明它的股性越差,也就意味着这只转债的惰性会更大一些。这里需要注意两个特殊情况,第一个是小流通规模的可转债(次新),第二个是小规模可转债(规模小于1亿),以上两种情况下,溢价率只是摆设。

当一只可转债的溢价率高到一定程度的时候,正股的波动将对其影响就变得很小了,即使正股涨停,可转债也很难有持续性的上涨,最多也只是小小的脉冲一下,因为它的股性实在是太弱了。

大家在筛选可转债的时候,是不是经常看到一些可转债常年在100-120之间的价格,没有什么起伏,然后它的溢价率也是奇高,这类转债就是债性+惰性双重属性的躺平债,高溢价率限制了上涨的空间,保底的价格止住了下跌的空间。

那么我们选债的时候,是不是就只能选择低溢价率的可转债了

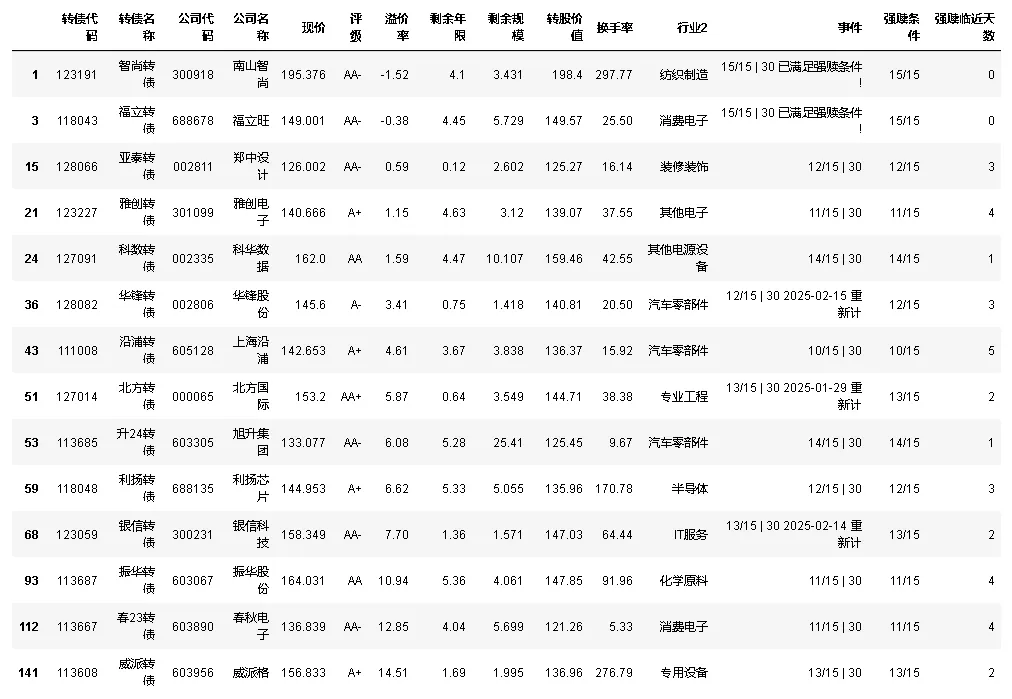

我们先来看下按照今天的收盘价,选出的溢价率较低的可转债

那么对于溢价率偏高,甚至是躺平债来说,是不是看都不用看了?

其实并不是,可转债的募集说明书中还有针对以上情况的破局方法。

在讲破局方法前,我们需要搞清楚,溢价率除了可转债价格和正股价格外,还受什么影响?

这里就需要拆解下上面公式中的转股价值

转股价值=100/转股价×正股当前价格

从上述公式可以看出,转股价值主要受转股价和正股股价影响,正股股价我们上面已经提到了,这里出现了一个新的概念,转股价。转股价的作用其实就是字面意思,用可转债转换成股票时参考的价格。

所以溢价率不止和转债价格和正股价格有关,还与转股价息息相关,转股价就成了上述情况的破局方法。

转股价一般是在可转债发行时确定的,一经确定后,基本是不变的,但是当公司的股票价格持续低于转股价的一定比例,那么公司就有权对转股价提出下调方案,也就是大家熟知的下修。所以,下修的本质就是下调了转股价,使得转股价值上升了,转股价值的上升又让溢价率得到了下降。

看到这你应该就明白了,溢价率虽然是股性的体现,但是高溢价的可转债并不是没有机会,只要可转债满足下修,然后下修到底,也是有可能让山鸡变凤凰的。

可转债涨幅榜前5

伟隆转债大涨,正股大涨,次新老妖债炒作,不过大股东的可转债今天解除质押,后续减持的风险有些大

精装转债大涨,正股涨停,炒作半导体概念

惠城转债大涨,正股大涨,老妖炒作

火炬转债大涨,正股大涨,炒作半导体概念

盟升转债大涨,正股大涨,炒作军工概念

即将满足下修可转债:

今天收盘后,金23转债和芯能转债满足下修条件,已发布公告表示暂不下修

即将满足强赎可转债:

升24转债虽然满足了14天,但是目前的转股价值低于130,不会继续计数。智尚转债宣布强赎,福立转债不强赎

本文作者可以追加内容哦 !