今天, $极兔速递-W(HK|01519)$ 发布2024年财报,成为国内上市快递公司中首家披露财报的企业。待我全部看完这份57页的财报后,其中有不少惊喜细节值得推敲。

一、极兔主要经营数据全面向好。

(极兔财报数据整理)

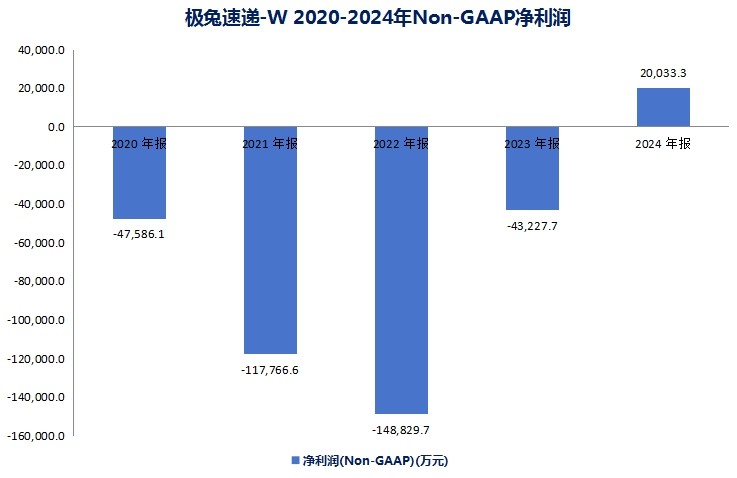

去年,极兔Non-GAAP净利润超过2亿美元,为极兔“回国”后首次回正。

由于收入增加、股权激励费用减少等原因,极兔GAAP净利润来到1.137亿美元,同样实现扭亏。

(极兔财报数据整理)

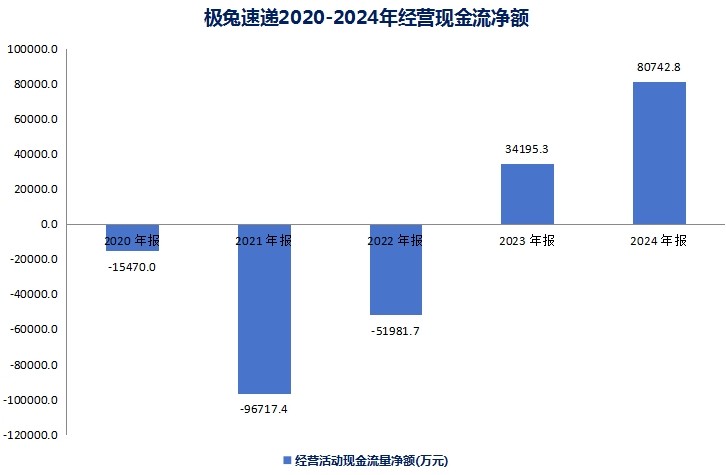

24年,极兔经营现金流净流入8.07亿美元,同比增长136%,系极兔连续两年经营现金流净流入。

此外,极兔经调整EBITDA达到7.8亿美元,大幅增长430.5%;经调整EBIT转正,达到3亿美元。极兔在保持票件数量高增的情况,营业数据全面转好,极兔展现了既能跑得快,也能跑得稳的实力。

二、极兔单票价格降幅低于行业平均,践行高质量发展。

中国区方面,国家邮政局发布数据显示,2024年我国快递业务量和业务收入分别完成1745亿件和1.4万亿元,同比分别增长21%和13%。快递业收入增幅低于票件增速,说明快递单票收入继续降低。

整理各快递上市公司月报,韵达、申通去年单票收入下降明显,但 $中通快递-W(HK|02057)$ 、 $圆通速递(SH600233)$ 、极兔等公司期内单票价格只有小幅下降。

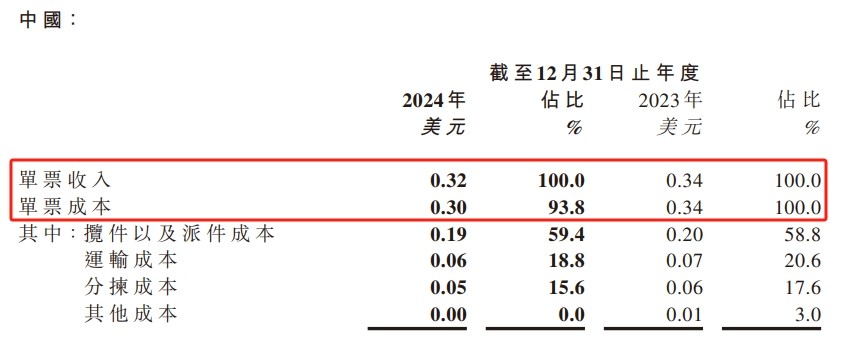

(极兔速递2024年报)

2024年极兔国内单票收入0.32美元/件,较2023年只小幅下滑0.02美元/件。预计是极兔采取了高质量发展的策略,并未主动参与内卷。这也与极兔秉承高质量发展原则,从“重规模”向“重盈利”过渡有关。

(极兔速递2024年报)

极兔未参与此次“价格内卷”,却能稳住票件增速、单票价格,或是极兔抓住进村、进厂的发展机遇使然。

根据公开资料,极兔速递已覆盖全国行政村数量23万个,涉及超200种农特产品。在农特产品丰收期,极兔速递通过“专项工作组”的方式,保障农户与网点沟通时效性,解决运输环节中的难点问题,获得了农户们的信任。

产业带物流季节波动性明显,对定制化物流和弹性运力要求较高。极兔针对产业带商家持续推出专项保障方案,开拓了江苏宜兴陶瓷产业带、广州新塘服装产业带、黑龙江五常大米产业带等众多经典案例。

2024年,随着极兔“兔优达”的大范围推广,极兔妥投率、破损率指标再次优化,极兔也逐渐获得了个人客户的信任。同时,极兔速递拓展了逆向件和个人散单,有效提升了票件数量,优化了单票价格。平台客户方面,极兔除抖音、拼多多等基本盘外,在微信小店等此前票件不多的平台,也取得了不错的增长。

三、极兔速递海外业务在挑战中增长。

(一)东南亚地区。

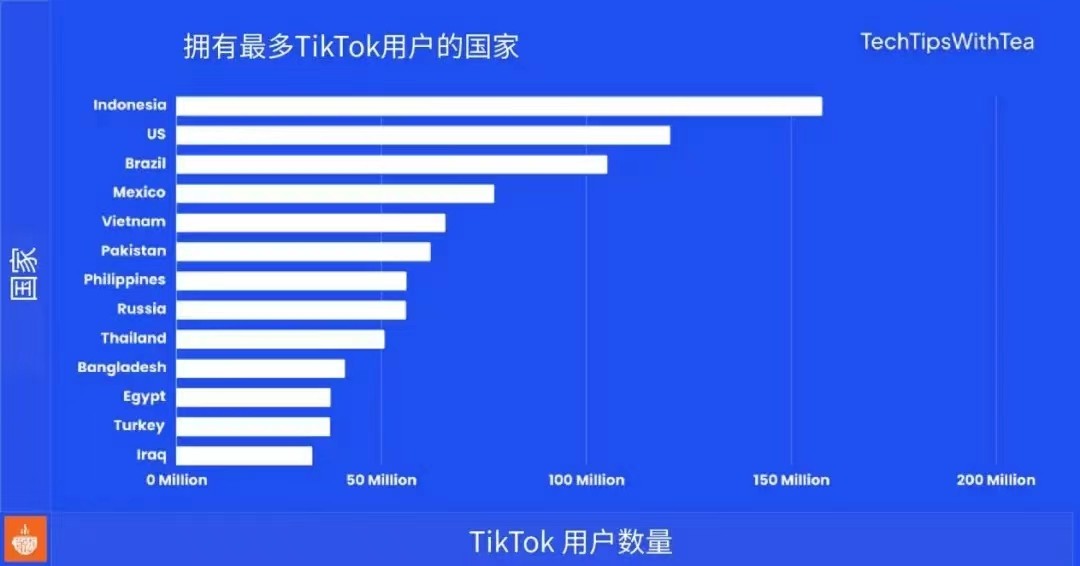

《TikTok User Statistics(2024)》显示,TikTok全球用户数量最多的国家是印度尼西亚。截至2024年7月,印度尼西亚的TikTok用户有1.57亿。东南亚六国的TikTok用户总数更是超3.6亿人。可想而知2023年四季度TikTok在印尼遭遇地缘风波时,极兔票件数量受影响不小。

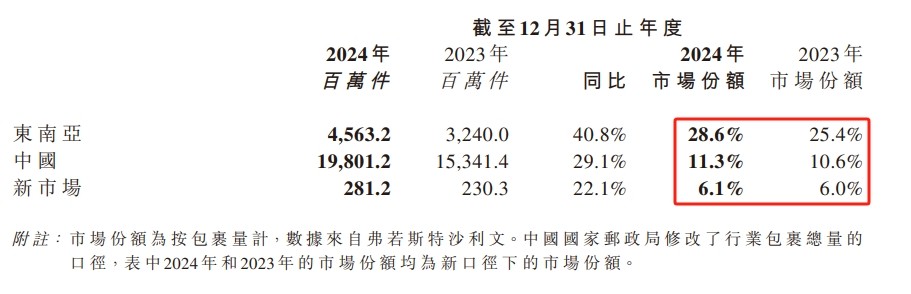

在TikTok取得Tokopedia控制权后,2024年极兔速递东南亚票件数量明显恢复。极兔速递在去年Q4、全年分别在东南亚取得了62.5%和40.8%的高增长。

去年11月,极兔东南亚地区日均票件首次突破1500万件。去年全年,极兔东南亚市场份额升至28.6%,同比提升3.2个百分点,连续5年成为东南亚地区份额最高的快递企业。

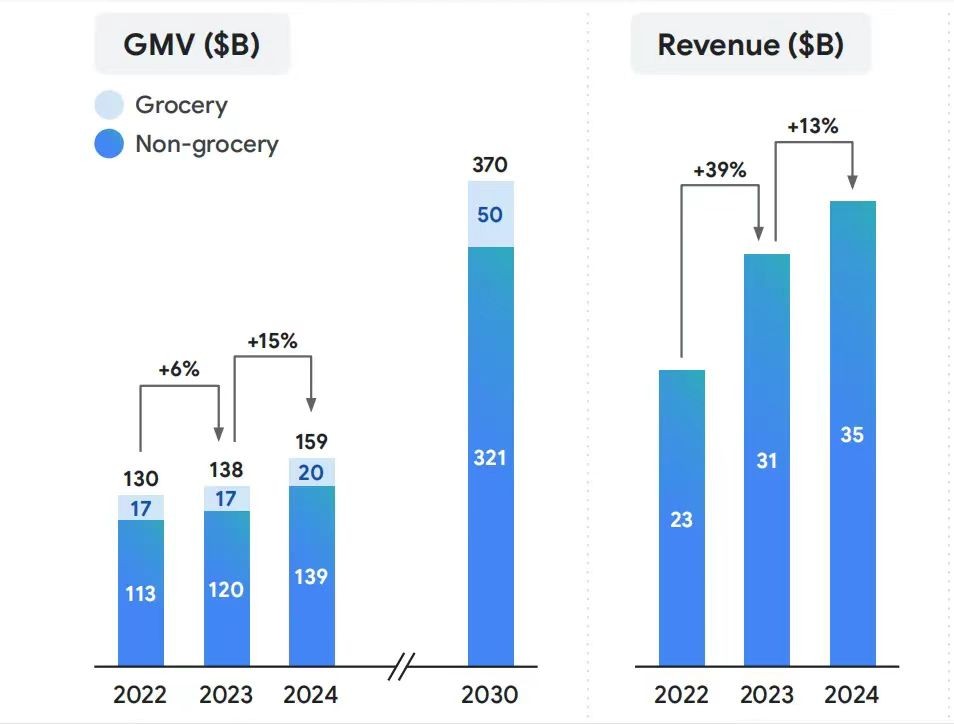

2018至2022年,东南亚跨境电商交易额由128亿美元增长到497亿美元,年均增长率达40.4%,快递包裹年均增长量36%。2023年,东南亚八大主流电商平台的总GMV升至1146亿美元,同比增长15%。

谷歌、淡马锡、贝恩联合发布的《2024年东南亚数字经济报告》显示,2024年东南亚地区电商商品交易总额(GMV)同比增长15%至1590亿美元。

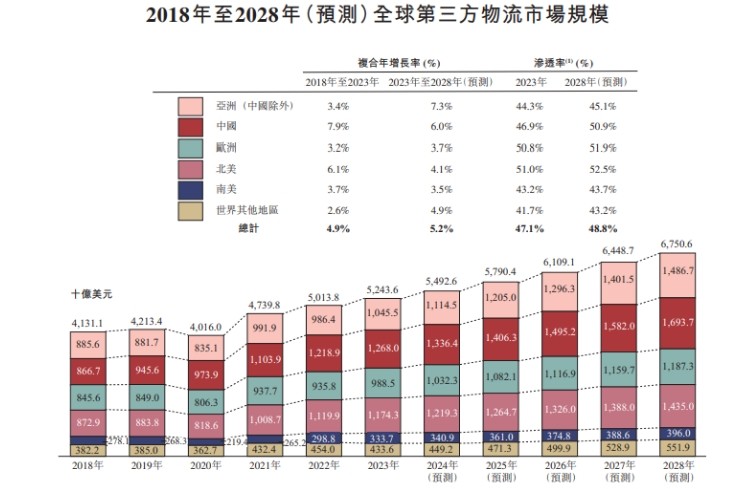

弗若斯特沙利文统计,亚洲区(中国除外)2023至2028年第三方物流市场规模将以7.3%的年化复合增速成长,是全球电商GMV增长最快的区域。

不得不提的是TikTok在东南亚用户中的“崛起”。TikTok“折扣券”+“运费补贴”的打法对东南亚用户相当受用。极兔速递凭借与TikTok的紧密合作分享了其中不少包裹,这让极兔东南亚票件增长底气更足了。

(极兔速递2024年Q4经营业绩)

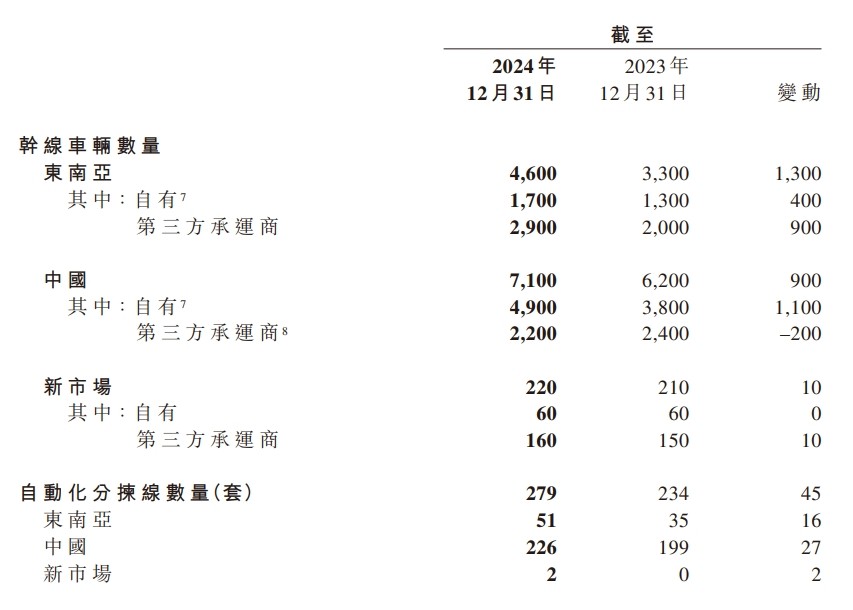

2024年,极兔东南亚市场干线运输车辆增加了1300辆,是所有区域最多的。也预示着极兔对东南亚票件增长较为乐观。

东南亚地区作为地缘稳定、网络覆盖率高、GDP增速快的区域,在未来5年或为极兔继续贡献年化20%-25%的票件增量。

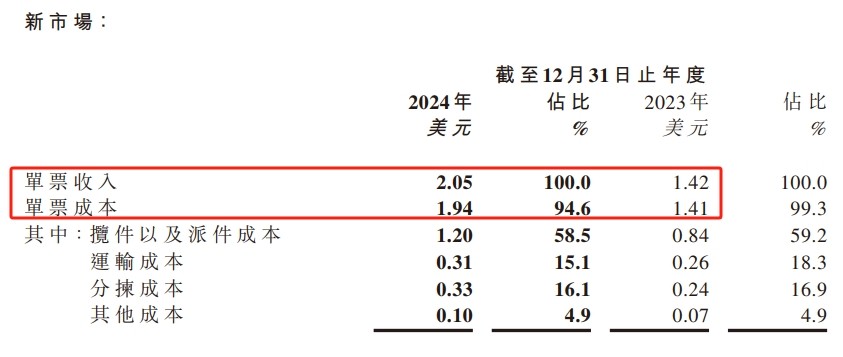

(二)新兴市场。

极兔中东、拉美等新兴市场快递票件数量同比增长22.1%,较2023年369%的增速低了不少。这主要是2023年极兔甫一进入新兴市场,实现“从0到1”的跨越式增长。随着票件基数的增长,增速下降也属正常情况。

市场上有种声音,即Shopee等跨境电商平台自建物流会对极兔速递这样的第三方物流平台造成冲击。

Conversion调研数据显示,2025年1月Shoope是巴西跨境电商平台中访问量的第二位。Shopee如今已有70%-80%票件配送通过内部物流网络SPX Express完成,而三年前这一比例只有15%。

不过国内自有物流电商平台,也并非全部票件均由自有物流运输。电商自有物流占比过高时,其边际收益会下降,末端派件成本上行侵蚀利润。Shopee自建物流可在一定程度上降低物流成本,迫使第三方物流提供更有性价比的服务,不过从Shopee自营物流占比看,其对极兔速递票件数量“挤压”效应正在减弱。

东南亚市场中,SPX Express快速成长为份额第二大的快递企业,但这并不影响极兔在东南亚的份额继续提升。

我料极兔新兴市场票件增速不及机构预期一方面是巴西去年调整了关税政策(2024年6月起巴西将50美元以下的商品关税上调至20%),另一方面是迎合极兔高质量发展的目标,主动选择了经营效益更好的票件派送。

(极兔速递2024年报)

去年,极兔新兴市场单票收入一反常态出现增长,也能证明极兔是重盈利,而非缺乏竞争力。

2024年7月,极兔子公司Jet Global Express Limited收购了墨西哥区域运营实体,也能说明极兔打算长期深耕拉美市场的决心。

另需注意的是,Temu今年1月在巴西电商访问量数据环比增长38.5%,新增访问量3970万次(占巴西1月总访问量的5%)。而TikTiok也从今年初大举攻略拉美地区,这都将为极兔速递拉美市场提供充足的增长动能。我对极兔2025年新兴市场的增速还是非常乐观的。

本文作者可以追加内容哦 !