启动大手笔再融资背后,万亿比亚迪打算干什么?

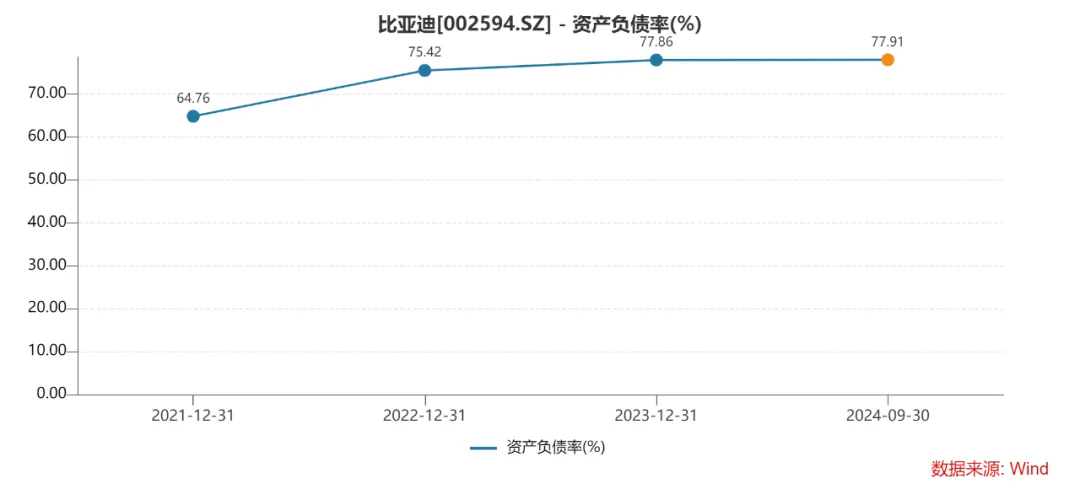

2021年至今,比亚迪的业绩飞速发展,成为国内新能源汽车当之无愧的龙头。与此同时,公司也在加大杠杆,资产负债率持续攀升,期末接近78%,在A股、港股汽车同行中均属于靠前的存在,几乎是特斯拉的两倍,亟待优化改善。

细分来看,公司的有息负债相对较少,负债主要以应付账款、其他应付款为主,说明公司在行业中掌握较大话语权,符合其龙头定位。不过两大费用的高企仍需要引起重点关注。

融资56亿美元,意欲何为

3月4日,比亚迪、比亚迪股份均大幅下挫,放量下跌,分别收跌5.6%、6.77%,这源于公司披露的一则巨额融资公告。

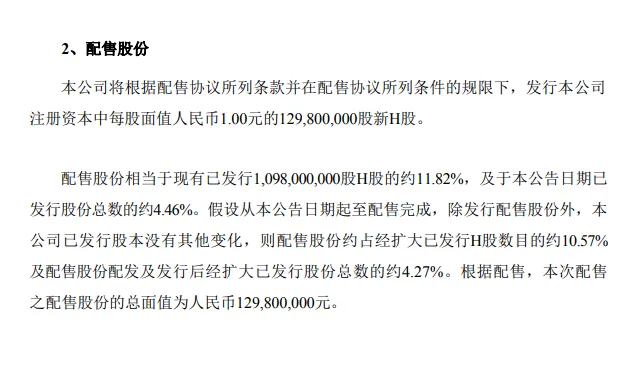

根据公告,比亚迪拟配售H股1.298亿股,每股配售价335.2港元,配售所得款项总额约为435.09亿港元,扣除佣金和估计开支后预计约为433.83亿港元(约56亿美元),公司已经和高盛(亚洲)、UBSAGHongKongBranch、中信里昂证券订立了配售协议。

据悉,配售股份将根据一般授权配发及发行,即无需股东大会批准;另根据一般授权,董事会有权配发及发行最多2.196亿股H股,而截至公告日尚未发行任何H股。

意味着公司完成本次配售后,后续还可以发行最高8980万股H股,且同样无需经股东大会同意。

媒体报道称,此次56亿美元的H股闪电配售是过去十年全球汽车行业规模最大的股权再融资项目,也是全球汽车行业有史以来规模最大的闪电配售项目,更是香港市场有史以来规模第二大的闪电配售项目以及香港市场工业领域有史以来规模最大的闪电配售项目。

融资56亿美元,比亚迪意欲何为?

比亚迪表示,配售为本公司进一步提升技术实力、提速出海进程,亦通过吸引若干高品质机构投资者参与配售,进一步丰富本公司股东基础,优化资产负债结构。

具体来看,本次融资将用于研发、海外业务、补充营运资金以及一般企业用途。

研发方面,作为国内新能源汽车的龙头,比亚迪近年来更加注重研发投入,2022年至2024年前三季度,研发费用分别为186.54亿元、395.75亿元、333.19亿元,费用率分别为4.4%、6.57%、6.63%。

换句话讲,上述融资额与公司2023年度的研发投入接近。

与研发投入成正比的是,公司持续走在新能源汽车智能化的前沿,率先提出“整车智能”、“全民智驾”战略,构建起“天神之眼”技术矩阵,全系车型搭载高阶智驾技术,加速高阶智驾的普及。

海外业务方面,公司2024年海外乘用车销量达43.3万辆,同比增长71.8%,今年2月销量达6.7万辆,同比增长187.8%,可见增长势头之猛。目前,公司新能源乘用车已进入日本、德国、澳大利亚、巴西、阿联酋等50多个国家和地区,是多国新能源汽车销量冠军。

据短平快解读了解,港股似乎成为了“香饽饽”,国内制造业巨头纷纷启动赴港融资,例如去年9月美的集团融资260亿港元、宁德时代在2月启动港股IPO,市场消息称欲融资50亿美元,如今比亚迪也宣布融资,背后是诸多企业需要存储更多“弹药”,进一步加速全球化进程。

需要指出的是,这并非比亚迪首次通过配售H股募集资金,公司在2021年1月、11月,分别募集资金净额298.01亿港元、138亿港元,融资金额主要用于技术研、业务扩张以及补充营运资金等。

若比亚迪完成新一轮H股配售,三轮融资合计约870亿港元,这个融资额是一笔天文数字,怪不得车圈大佬总说造车烧钱,怪不得造车新势力亏多盈少。

业绩增长背后,资产负债率攀升

时隔三年,比亚迪重启H股配售融资,公司缺钱吗?

2021年至今,公司的业绩狂飙,收入从2161.42亿元上升至2023年的6023.15亿元,累计增幅1.79倍;归母净利润从30.45亿元上升至300.41亿元,累计增幅8.87倍。

2024年前三季度,公司实现营业收入、归母净利润分别为5022.51亿元、252.38亿元,同比分别增长19%、18%,如此体量还能够保持这样的增速,还是颇为罕见的。

业绩飞奔的同时,比亚迪同期的资产负债率同样逐年升高,分别为64.76%、75.42%、77.86%,去年三季度末达到77.91%,逼近80%关口。

Wind数据显示,截至去年三季度末,A股10家汽车制造商的资产负债率中位值是62.74%,其中北汽蓝谷、赛力斯、比亚迪位列前三,前两家车企分别高达92.31%、89.2%。

港股10家车企中资产负债率的中位值是58.1%,其中蔚来、比亚迪股份、长城汽车位列前三,蔚来、长城汽车的资产负债率分别为84.55%、62.16%。

电动汽车鼻祖特斯拉的资产负债率仅41%,在全球范围内都属于独一档的存在,值得所有车企看齐。

显而易见,比亚迪亟待降低杠杆,这也是上述融资目的之一。

与资产负债率成正比,公司的两大偿债能力指标均有所下滑,其中流动比率从2021年的0.97下滑至去年三季度末的0.71,而流动比率则从0.65下滑至0.4。

据短平快解读了解,流动比率和速动比率都是用来表示资金流动性的,前者的基准值是2,表示流动资产是流动负债的两倍;后者的基准值是1,表示速动资产(现金、短期投资、应收账款、票据等)可以偿还流动负债,短期偿债能力有可靠的保证。

去年三季度末,比亚迪的货币资金、交易性金融资产分别为663.19亿元、254.15亿元,合计现金流约917亿元,妥妥的现金流大户。

短期借款、一年内到期的非流动负债分别为205.51亿元、97.8亿元,合计约303亿元,约是现金流的三分之一。另外,长期借款仅为97.99亿元。

换而言之,公司有息负债比例占比极低,相应的利息费用16.72亿元,与利息收入17.42亿元相近。

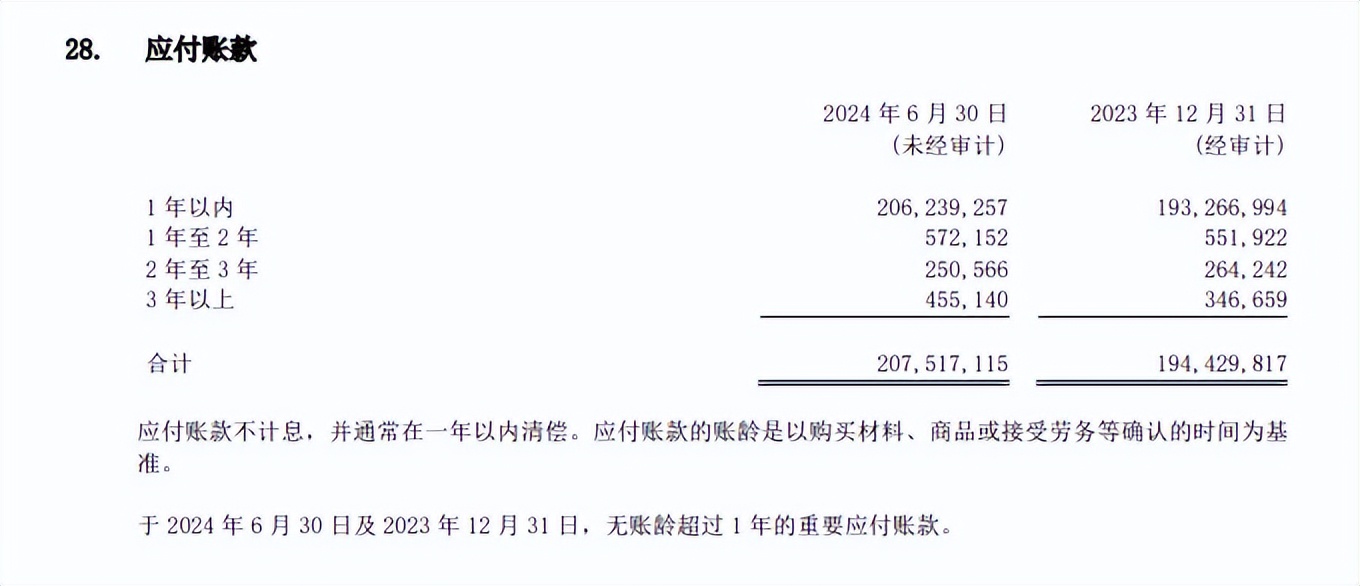

不过,比亚迪的应付账款高企,期末高达2375.2亿元,是现金流所不能覆盖的,这是欠供应商的货款。从中报看,应付账款主要以1年以内为主,账龄是以购买材料、商品或接受劳务等确认的时间为基准。

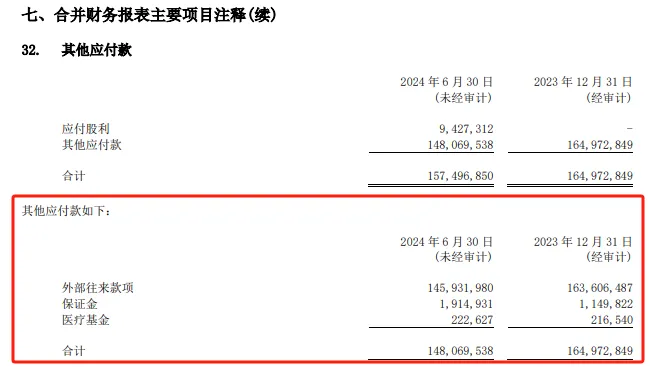

除了应付账款之外,公司其他应付款同样高企,期末高达1486.91亿元,同样远远高于现金流。从中报看,该款项主要其他应付款为主,具体包括外部往来款项、保证金、医疗基金,其中外部往来款项占比高达98.56%。

财报中并没有关于外部往来款项的解释说明,外界无法知道该款项的更多细节。

显然,比亚迪的短期债务压力不轻。

不过,公司处于快速发展期,且经营质量较为良好,2021年至去年三季末的净利润现金含量分别为2150%、847%、565%、223%,总体呈现下滑态势,这表明净利润远超同期经营现金流,是公司应对短期债务的底气所在。

当企业处于快速上升期,一切债务问题都不算问题,但是业绩一旦放缓,债务压力则会随之而来,高杠杆企业都在搏时间差,初始阶段争发展,成熟阶段降杠杆。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)

本文作者可以追加内容哦 !